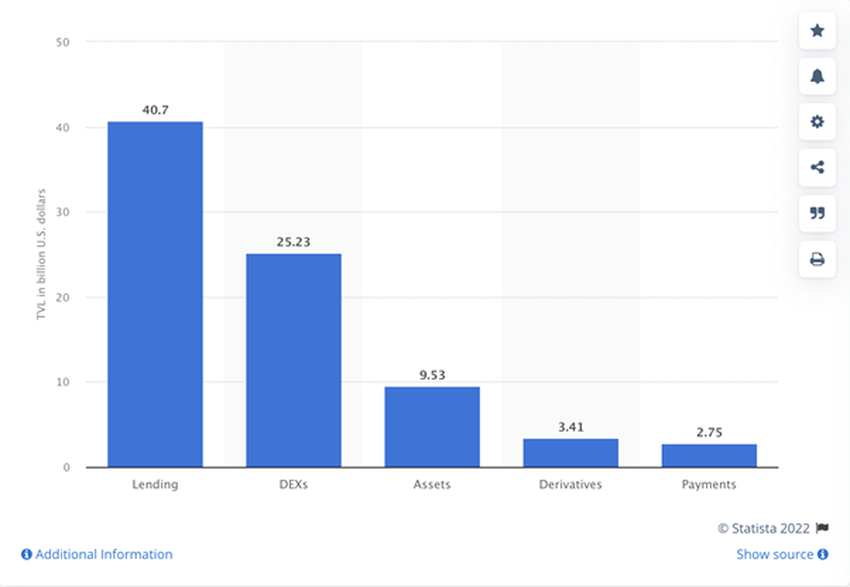

Udzielanie pożyczek stało się w ostatnich latach najszybciej rozwijającym się sektorem zdecentralizowanych finansów (DeFi). Obecnie segment ten odpowiada za prawie połowę całkowitego wolumenu transakcji na rynku DeFi, a dokładniej jak podaje Statista za około 40 miliardów dolarów

Większość ekspertów zgadza się, że nie jest to limit, biorąc pod uwagę szybko rosnący popyt na pożyczki i ogromną pulę potencjalnych pożyczkodawców. Rynek pożyczek zdecentralizowanych może łatwo rosnąć wykładniczo ze względu na swoje zalety w stosunku do tradycyjnych pożyczek.

Główną zaletą jest radykalne rozszerzenie liczby potencjalnych kredytodawców. Otwarta architektura DeFi pozwala każdemu użytkownikowi kryptowaluty stać się pożyczkodawcą, jeśli jest skłonny podjąć ryzyko. Jednocześnie w zdecentralizowanym systemie ryzyko kredytowe jest niższe, ponieważ informacje o sytuacji finansowej pożyczkobiorców są bardziej przejrzyste niż w tradycyjnym systemie finansowym.

Oszczędności dla pożyczkobiorców

Zdecentralizowany rynek oferuje znaczne oszczędności dla pożyczkobiorców, ponieważ mogą oni dotrzeć do pożyczkodawców bez pośredników. Ponadto, pożyczkobiorcy mogą jednocześnie wchodzić w interakcje z kilkoma pulami pożyczkodawców, zmuszając ich do ograniczenia swoich apetytów.

Udzielanie i otrzymywanie pożyczek w kryptowalutach stało się niezwykle popularne od czasu pojawienia się protokołów kredytowych Aave i Compound, które pozwalają użytkownikom oferować krypto aktywa za odsetki lub wykorzystywać ich wartość jako zabezpieczenie do pożyczania innych aktywów. Analitycy zauważają jednak, że platformy te działają bardziej jak lombard niż bank. Wymagają bowiem od pożyczkobiorców nadmiernej kolateralizacji swoich pożyczek. Innymi słowy, kiedy ktoś zaciąga pożyczkę, jego średnie zabezpieczenie wynosi 120% kwoty głównej.

Nieefektywność tego systemu jest oczywista: złożenie zabezpieczenia w wysokości 120 dolarów w celu uzyskania pożyczki w wysokości 100 dolarów może być uzasadnione tylko w przypadku bardzo ograniczonej liczby transakcji handlowych, takich jak krótkoterminowe spekulacje lub transakcje lewarowane. Jednak ten konkretny system zabezpieczeń jest obecnie najbardziej popularny w DeFi. Dlaczego? Ponieqaż tradycyjny mechanizm oceny wiarygodności pożyczkobiorców nie ma zastosowania w zdecentralizowanych finansach. Powód jest prosty. Prawie wszystkie transakcje przeprowadzane są anonimowo. Oznacza to, że sporządzenie historii kredytowej konkretnego pożyczkobiorcy jest po prostu niemożliwe.

Nadmierna kolateralizacja jako główna bariera dla zdecentralizowanych pożyczek

Z każdym dniem staje się coraz bardziej oczywiste, że system nadmiernych zabezpieczeń na pożyczkach staje się główną barierą rozwoju zarówno zdecentralizowanego pożyczania, jak i całego segmentu DeFi. A kryzys jest tuż za rogiem: według ostatniego raportu Messari, w trzecim kwartale tego roku dostawcy płynności na Compound otrzymali najniższe oprocentowanie swoich wkładów od czasu uruchomienia platformy.

Oprocentowanie spada głównie z powodu napływu nowych pożyczkodawców liczących na zysk. I choć wzrost wolumenu pożyczek jest wciąż wyższy niż wzrost ilości zdeponowanych pieniędzy (57% wobec 48% w kwartale), to różnica ta szybko się zmniejsza i wkrótce zniknie. Innymi słowy, podaż kredytów będzie przewyższać popyt na nie. Może to doprowadzić do gwałtownego spadku dochodów pożyczkodawców i załamania się rynku zdecentralizowanych pożyczek.

Jak podaje Messari, z powodu niższego oprocentowania pożyczek, dochody pożyczkodawców w samym trzecim kwartale 2021 roku spadły o 19% (z 96 mln dolarów do 78 mln dolarów). Aby odwrócić ten trend, branża DeFi musi nauczyć się, jak udzielać pożyczek z niskim zabezpieczeniem lub, najlepiej, bez żadnego. Będzie to duży krok w ewolucji branży, otwierający możliwości dla zdecentralizowanych pożyczek korporacyjnych i ratujący DeFi przed stagnacją.

Nadchodząca stagnacja w udzielaniu pożyczek

Nie ma tu prostych rozwiązań. Dlatego wiele firm walczy z nadchodzącą stagnacją, tworząc atrakcyjniejsze warunki dla klientów pod względem wielkości zabezpieczeń i oprocentowania pożyczek. Najbardziej radykalnym przykładem jest uruchomiony w kwietniu projekt Liquity. Oferuje on nieoprocentowane pożyczki, gdzie pożyczkobiorcy muszą utrzymać minimalny wskaźnik zabezpieczenia na poziomie “zaledwie” 110%. Niestety, nie jest jeszcze jasne, jakie korzyści dla kredytodawców niesie ta innowacja.

Inne projekty koncentrują się na ochronie klientów przed zmiennością nieodłącznie związaną z rynkiem kryptowalut. A w szczególności z rynkiem pożyczek kryptowalutowych. W rezultacie pożyczki o stałej stopie procentowej są obecnie trendy. W czerwcu Compound Labs ogłosił produkt o nazwie Compound Treasury. Gwarantuje on depozyty o stałej stopie procentowej w wysokości 4% rocznie. Compound oczekuje, że Compound Treasury wygeneruje większą płynność denominowaną w dolarach, potencjalnie czyniąc oprocentowanie kredytów bardziej atrakcyjnym dla kredytobiorców.

Te półśrodki mogą jednak tylko odsunąć w czasie kryzys na rynku pożyczek zdecentralizowanych. Staje się również jasne, że DeFi nie może osiągnąć kolejnego poziomu rozwoju bez pojawienia się zdecentralizowanych pożyczek korporacyjnych. Problem polega na tym, że firmy nigdy nie będą brały pożyczek z pełnym zabezpieczeniem.

Przyszłość należy do obligacji

Jak rozwiązać problem udzielania pożyczek bez stosowania pełnego zabezpieczenia? Tylko kilka projektów podjęło to wyzwanie. Główny konkurent Compound Labs – platforma Aave – rozwija ograniczoną formę niezabezpieczonego pożyczania poprzez mechanizm delegowania pożyczek. Model ten przenosi odpowiedzialność za wsparcie zabezpieczenia na subemitenta wierzytelności. Przejmuje on odpowiedzialność za windykację należności, a klient końcowy otrzymuje pożyczkę z częściowym zabezpieczeniem lub w ogóle bez zabezpieczenia. Włączenie subemitenta do procesu pożyczkowego w oczywisty sposób spowoduje jednak, że pożyczki będą droższe dla pożyczkobiorcy i zmniejszy zysk pożyczkodawcy.

Podobny mechanizm został uruchomiony w tym roku przez Cream Finance w postaci usługi pożyczkowej Iron Bank. Udziela on pożyczek pod zastaw dla ograniczonej liczby pełnomocników, których wiarygodność została wstępnie oceniona przez ekspertów Cream Finance. Wciąż jednak nie jest jasne, w jaki sposób Cream planuje zwrócić pieniądze dostawcom płynności, jeśli zatwierdzony pożyczkobiorca nie zwróci pieniędzy.

System DeBond

Inny nowy projekt – DeBond – zdołał zbudować schemat, który ściśle przypomina praktyki tradycyjnego rynku. Firma zapewnia finansowanie dłużne za pomocą obligacji.

Model ten wymaga od potencjalnego kredytobiorcy zastawienia swoich aktywów cyfrowych w inteligentnym kontrakcie. Musi on też ustawić parametry pożyczki, w tym okres, kwotę, stopę procentowej, czas i kwotę każdej płatności pożyczki. Co więcej, użytkownik może wybrać wszystkie te parametry indywidualnie, w oparciu o własne potrzeby i możliwości. Ten inteligentny kontrakt jest całkowitą analogią do tradycyjnej obligacji. Do tego stopnia, że pożyczkobiorca może wybrać jej rodzaj – o stałym dochodzie lub zmiennym oprocentowaniu. Sformalizowany smart kontrakt jest umieszczany w serwisie aukcji elektronicznych, gdzie pożyczkodawca może kupić taką obligację, jeśli zaproponowane warunki są atrakcyjne. W efekcie emitent otrzymuje pożyczkę, a pożyczkodawca zastaw i zwrot pieniędzy, gwarantowany przez inteligentny kontrakt.

Ale to nie wszystko. Nowy algorytm EIP-3475 wykorzystywany przez DeBond pozwala pożyczkodawcy emitować instrumenty pochodne na niespłacone pożyczki. Odbywa się poprzez spakowanie w nowe obligacje o różnych kombinacjach ryzyka i zwrotu. Te instrumenty pochodne mogą być przedmiotem obrotu na rynku wtórnym, przy użyciu platformy DeBond. W ten sposób ich ryzyko kredytowe jest dzielone między dostawców płynności. Jest to główna zaleta dla pożyczkodawcy w porównaniu z istniejącymi protokołami pożyczkowymi DeFi. Dla pożyczkobiorcy główną zaletą jest to, że zabezpieczenie nie będzie musiało zostać zlikwidowane, jeśli jego wartość spadnie poniżej ustalonego progu 110-150%.

Obligacje kredytowe

Zwrócenie przez DeBond uwagi na mechanizm pożyczek obligacyjnych jest uzasadnione, ponieważ obligacje są dziś głównym instrumentem kredytowania przedsiębiorstw. Do końca 2020 r. wartość obligacji denominowanych w dolarach wyniesie prawie 21 bln USD, przekraczając 132,5% nominalnego PKB Stanów Zjednoczonych. Analogicznie, ten sam wskaźnik możemy zastosować do całkowitej kapitalizacji rynku DeFi, która wynosi nieco ponad 52 miliardy dolarów. Wynika z tego, że wielkość rynku obligacji w tym segmencie powinna wynosić 69 mld USD.

Jeśli DeFi uda się wprowadzić na rynek instrumenty podobne do tradycyjnych obligacji, zdecentralizowane finanse mogą stać się ważnym rynkiem długu korporacyjnego i wpływowym segmentem globalnego rynku finansowego. W końcu, jak słusznie zauważył Cream Finance w swojej prezentacji, rynek bezpośrednich pożyczek bankowych o wartości 70 miliardów dolarów to “drobnostka w porównaniu z wielkością całego długu korporacyjnego USA, który na koniec roku 2020 gwałtownie przekroczył 10 bilionów dolarów.”