Marzec już za nami. W kwietniu postanowiliśmy dla was przygotować zupełnie nowy cykl artykułów, w którym będziemy podsumowywać poprzedni miesiąc na rynku kryptowalut, głównie w liczbach ale nie tylko. Cyfrowe aktywa to bowiem tak dynamiczny sektor, że nie sposób za nim nadążyć.

Poruszymy tutaj takie kwestie jak dynamika rynków, tło makroekonomiczne, sentyment rynkowy, dane on-chain, Lightning Network, mining, regulacje oraz wiele więcej. Tak więc zaczynamy!

Marzec 2022 – kluczowe wydarzenia

W marcu wydarzyło się naprawdę sporo. I chociaż niektóre podsektory branży kryptowalut zaczęły odzyskiwać straty (np. Bitcoin), inne zaczęły tracić popularność (NFT). Tak więc, jakie kluczowe wydarzenia miały miejsce w tym miesiącu?

- Ceny Bitcoina i Ethereum osiągnęły roczne maksima.

- Przyspieszył odpływ Bitcoinów ze scentralizowanych giełd.

- Poprawiły się nastroje na rynku.

- W lutym-marcu protokół Ethereum spalił ponad 330 000 ETH.

- W sieci Bitcoina została wydobyta 19-milionowa moneta.

- Ekosystem Terra nadal szybko się rozwija. Luna Foundation Guard nabyła ponad 30 000 BTC.

- Kapitalizacja rynkowa stablecoinów osiągnęła 178 miliardów dolarów.

- Spadło zainteresowanie NFT.

Jak zachowywały się główne kryptowaluty? – Dynamika BTC i ETH

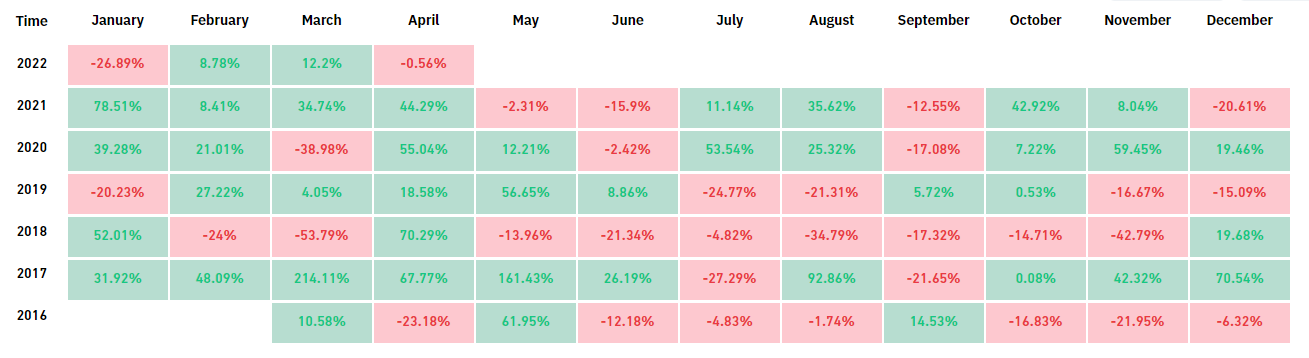

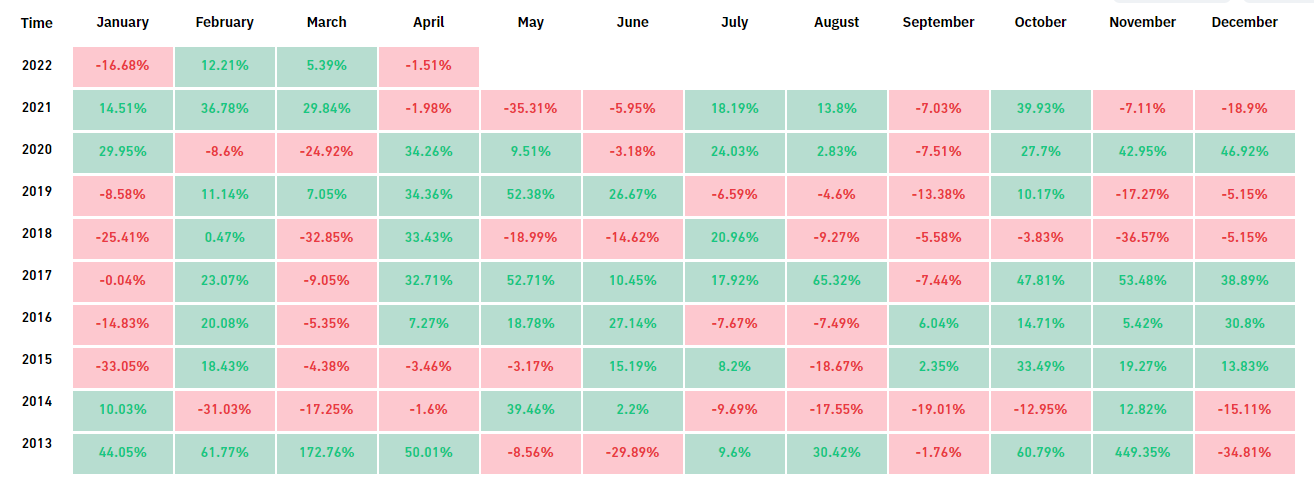

Marzec był miesiącem, w którym Bitcoin i Ethereum wzbiły się na roczne szczyty. Przeanalizujmy więc ich zachowanie w ciągu tych 30 dni.

Po przetestowaniu poziomu 45 000 USD na początku miesiąca, kurs Bitcoina powrócił do konsolidacji w przedziale, w którym znajdował się na początku roku. Następnie handlował w nim właściwie przez cały miesiąc.

Dopiero 27 marca kurs BTC ponownie przekroczył 45 000 USD. Następnego dnia udało się osiągnąć najwyższy poziom w 2022 roku – 48 189 dolarów.

Podobną dynamikę wykazywało Ethereum – po przekroczeniu psychologicznego poziomu 3000 USD, ETH osiągnął roczny szczyt wynoszący 3481 USD. Faza wzrostu zbiegła się z aktywnością Bitcoina.

Na koniec miesiąca cena bitcoina wzrosła o 5,39%, a Ethereum o 12,2%. W porównaniu do pierwszego kwartału Bitcoin spadł o 1,46%, a Ethereum – o 10,75%.

Dynamika reszty rynku

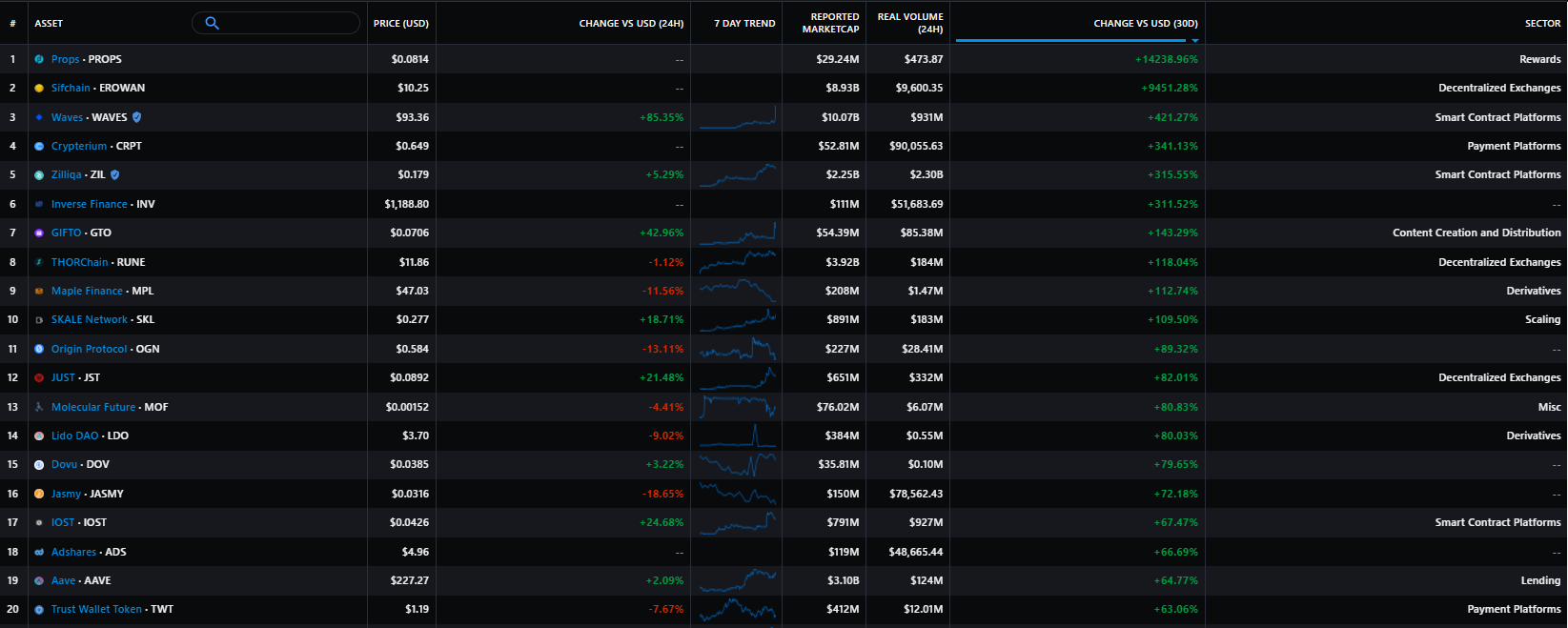

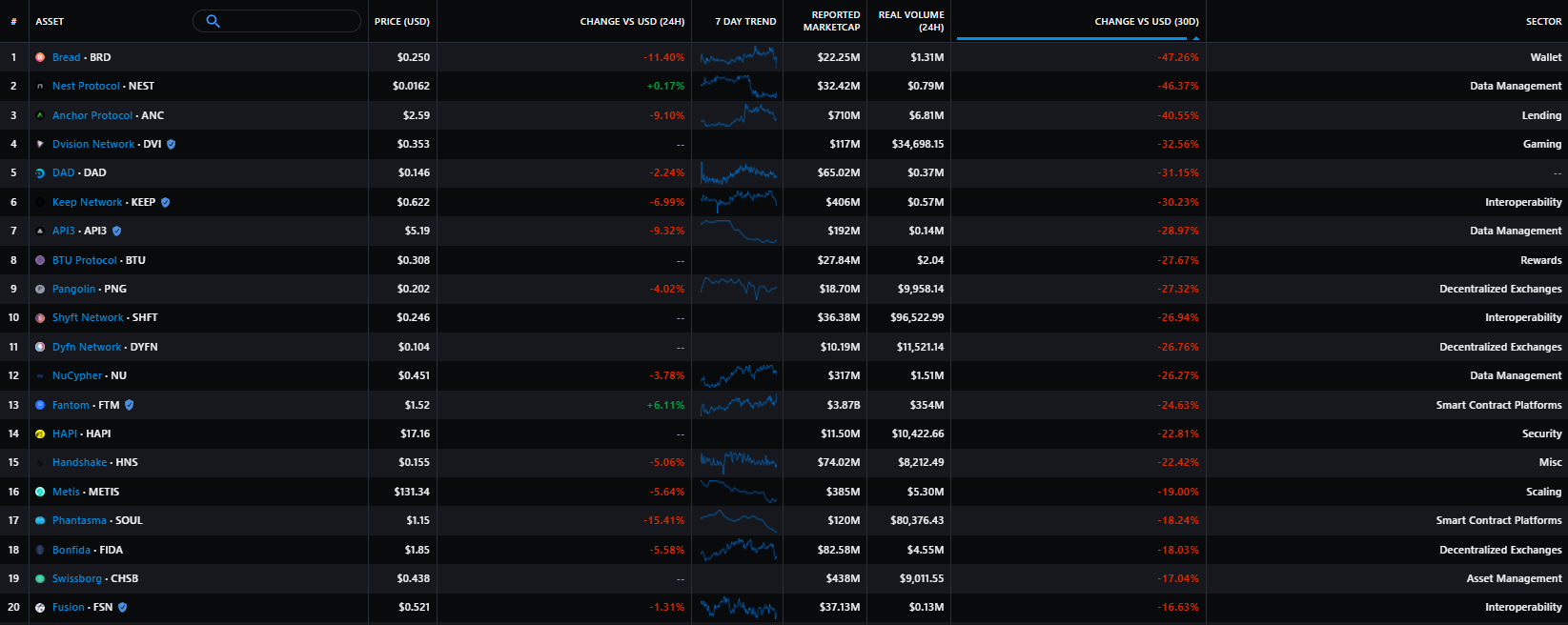

Wśród projektów o umiarkowanej i wysokiej kapitalizacji najlepszą dynamiką w marcu wykazał się Waves (WAVES) – po ogłoszeniu informacji o otwarciu Waves Labs w USA. Na drugim miejscu znalazła się Zilliqa (ZIL) – w świetle ujawnienia planów uruchomienia metaverse Metapolis. Trzecie miejsce na podium zajął THORChain (RUNE) – w związku z dodaniem wsparcia dla aktywów syntetycznych, a także Aave (AAVE) – po wydaniu trzeciej wersji protokołu.

Dosyć dobrą dynamiką wykazały się też Loopring (LRC), Filecoin (FIL) i Ethereum Classic (ETC). LRC wzrosło po tym, jak GameStop ogłosił uruchomienie rynku NFT opartego na technologii skalowania Ethereum. ETC przyciąga coraz większą uwagę górników w świetle zbliżającego się przejścia Ethereum na algorytm PoS (w puli BTC.com nazwano ją nawet oryginalną siecią Ethereum).

Wśród przegranych miesiąca znalazły się Anchor Protocol (ANC), którego użytkownicy zagłosowali za comiesięcznym przeglądem stóp procentowych; Metis Andromeda (METIS), w świetle spadających odsetek i odpływu płynności; oraz Fantom (FTM), po odejściu twórcy Fantom Foundation Antona Nella i założyciela yEarn Finance Andre Cronje.

Wyniki akcji spółek kryptowalutowych i miningowych

Akcje największych kryptowalutowych spółek oraz firm zajmujących się górnictwem zakończyły miesiąc z następującymi wynikami (stan na 31.03.2022 podczas zamknięcia):

| Firmr kryptowalutowe | Firmy miningowe |

| MicroStrategy (MSTR): + 4,56% | Canaan (CAN): – 1,27% |

| Coinbase (COIN): – 3,42% | Ebang International (EBON): – 11,45% |

| Bakkt (BKKT): + 3,01% | Riot Blockchain (RIOT): + 16,38% |

| Galaxy Digital (GLXY): +19,33% | Hut 8 (HUT): – 15,6% |

| Marathon Digital (MARA): + 2,12 |

Tło makroekonomiczne

W marcu miało też miejsce sporo wydarzeń makroekonomicznych, które miały bezpośredni wpływ na rynku zarówno akcji, jak i kryptowalut. Oto one:

- Na posiedzeniu w dniach 16-17 marca Fed podniósł swoją główną stopę procentową o 25 punktów bazowych po raz pierwszy od grudnia 2018 roku – z 0,25% do 0,5%. Ze względu na rekordową od 40 lat inflację, prognozy na ten rok zostały podniesione z 2,6% do 4,3%, a na przyszły rok z 2,3% do 2,7%.

- Rynek kontraktów terminowych spodziewa się z 68,8% prawdopodobieństwem podwyżki stóp o 50 punktów procentowych na majowym posiedzeniu i z 75,3% prawdopodobieństwem w czerwcu. Do końca roku scenariuszem jest podwyżka stóp do 2,5%-2,75% w porównaniu z 1,9% według prognoz Fed.

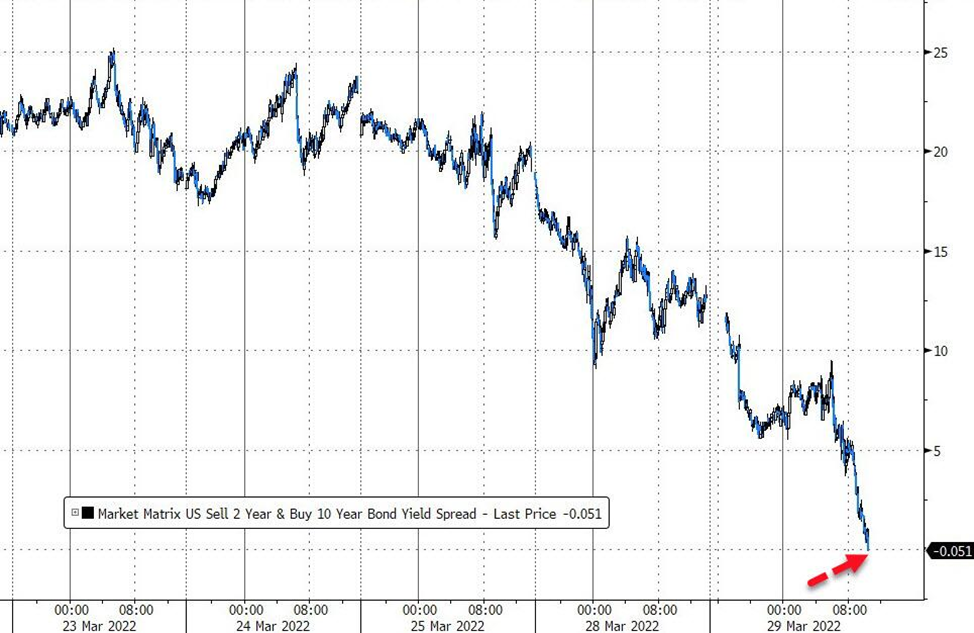

- Spodziewane zaostrzenie polityki monetarnej może stać się katalizatorem recesji gospodarczej. Na rynku długu publicznego w USA utworzyła się inwersja (rentowność obligacji dwuletnich jest wyższa niż dziesięcioletnich).

- Według obliczeń Bespoke, w przeszłości w podobnych przypadkach recesja pojawiała się po roku z prawdopodobieństwem 2:1 i w ciągu dwóch lat z prawdopodobieństwem 98%

- Decyzja Fedu wsparła amerykański rynek akcji – indeks S&P 500 wzrósł w zeszłym miesiącu o 3,6%. Inwestorzy nie wykluczyli podwyżki stóp o 0,5% już w marcu. W styczniu i lutym spadek w szczytowym momencie wyniósł prawie 15%. Korelacja między amerykańskimi akcjami a bitcoinem spadła do poziomu z końca 2020 roku.

- Część wyników bitcoina była spowodowana likwidacją krótkich pozycji na rynku instrumentów pochodnych. Mogły się do tego przyczynić także sankcje przeciwko Rosji. Jednocześnie analitycy Glassnode namawiają, by nie być zbyt pochopnym w ogłaszaniu końca rynku niedźwiedzia.

#Bitcoin has traded into a narrow price range for over 2 months, as more traders move risk neutral cash-and-carry positions.

— glassnode (@glassnode) March 21, 2022

But derivatives markets are now pricing in a high volatility move just over the horizon.

Read our analysis in The Week On-chain👇https://t.co/cyTLZGqfCU

Nastroje rynkowe, korelacje i zmienność

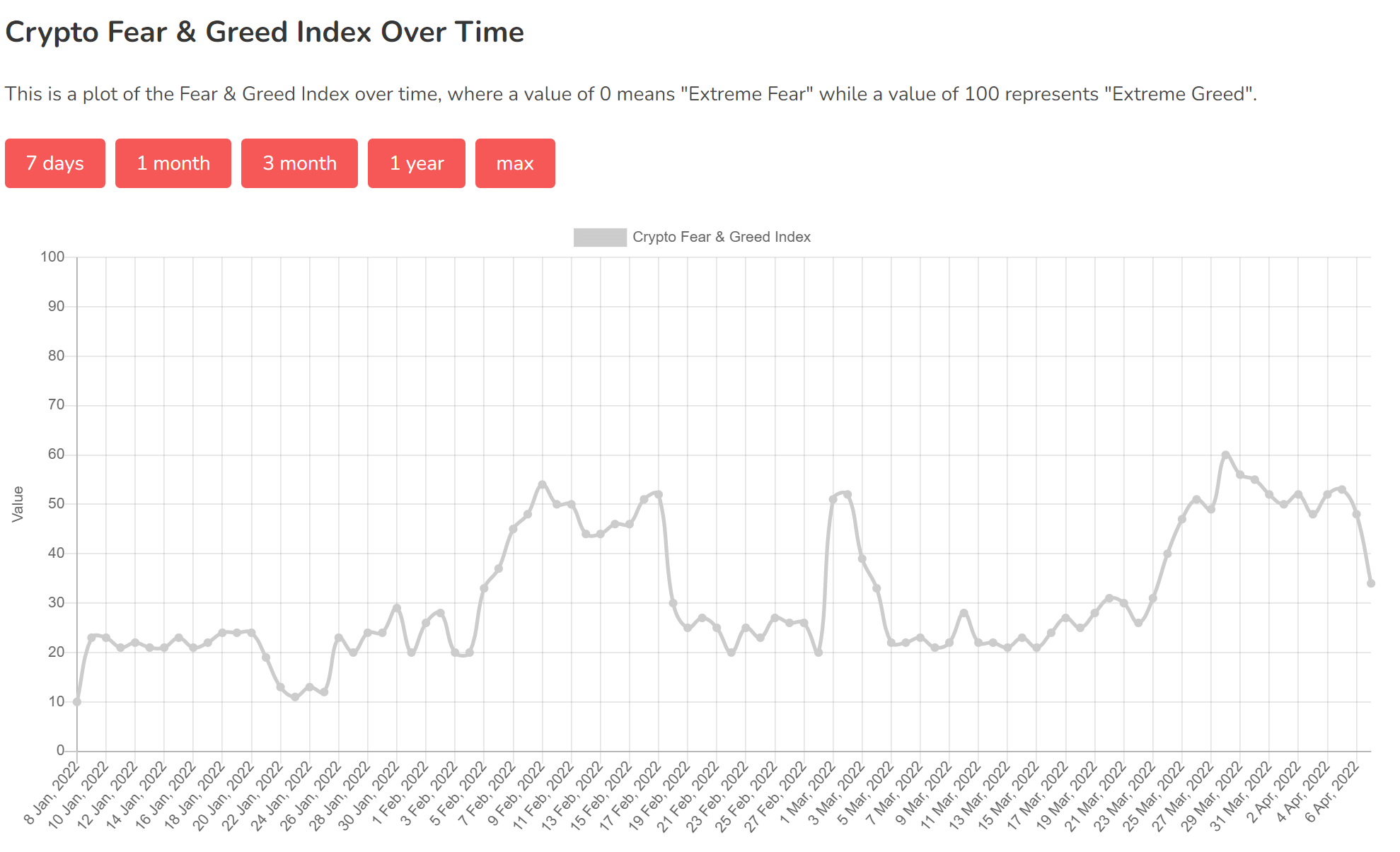

Fear and Greed Index

Indeks Fear and Greed przekroczył granicę “neutralności” zarówno w lutym, jak i w marcu. W lutym wskaźnik ten spadł do najniższego od dwóch miesięcy poziomu (20), a maksimum dla tego samego okresu (60) został osiągnięty w marcu.

Po podwyżce stóp procentowych przez Fed w dniu 17 marca wskaźnik ten wzrósł o 35 punktów.

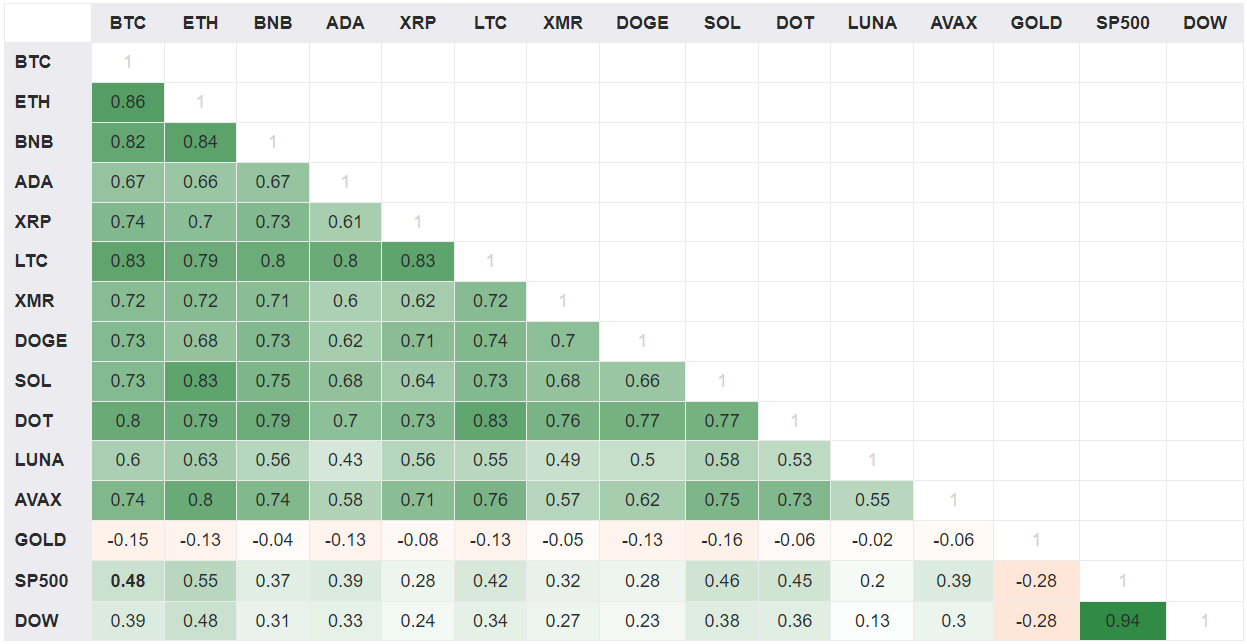

Korelacja z rynkami akcji

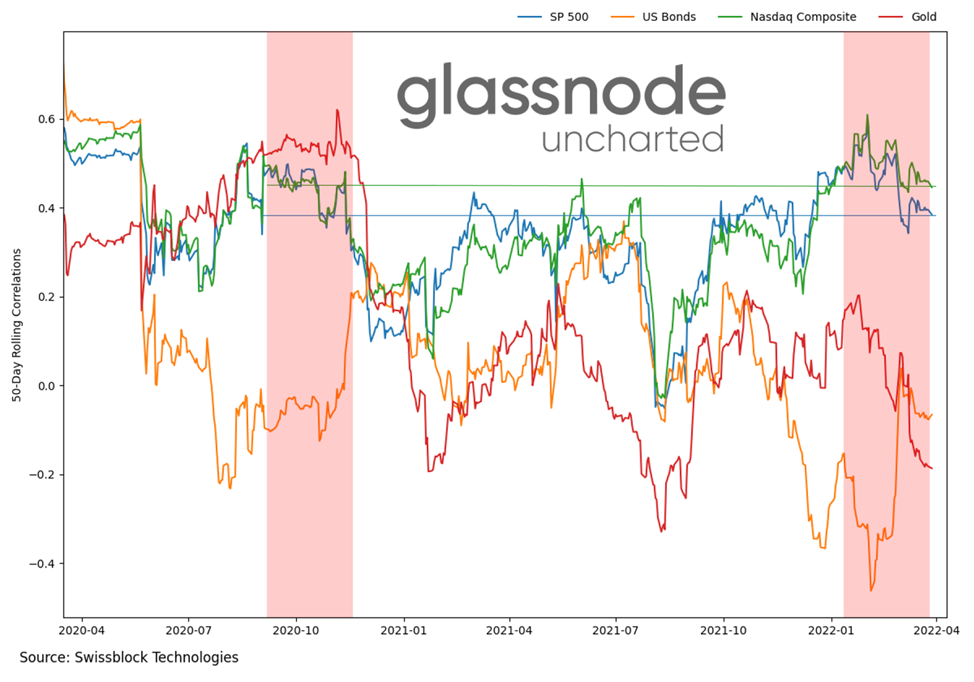

Korelacja między Bitcoinem a amerykańskim rynkiem akcji wzmocniła się w ciągu ostatnich dwóch miesięcy, ustanawiając nowy rekord wszech czasów. Z kolei korelacja z indeksem S&P 500 osiągnęła poziom 0,48, a z indeksem Dow Jones 0,39.

Korelacja jest o wiele bardziej wyraźna w przypadku Ethereum (SPX – 0,55, a DOW – 0,48).

Ruch cen Bitcoina i złota uległ rozbieżności (-0,15). W połączeniu z rosnącą korelacją między kryptowalutami a rynkiem akcji, stwarza to okazję do wykorzystania metalu szlachetnego do zabezpieczenia poszczególnych pozycji.

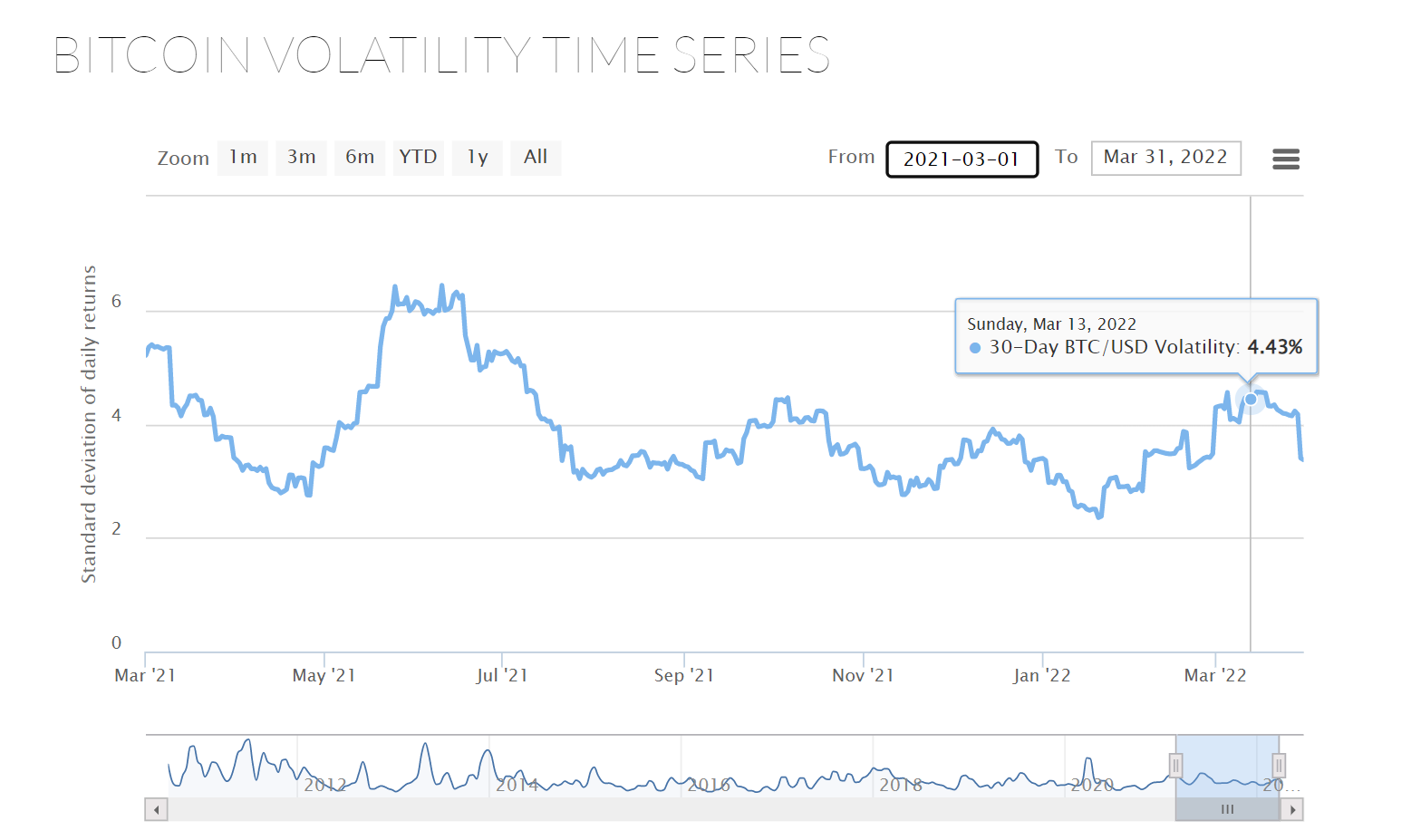

W lutym i marcu historyczny wskaźnik zmienności bitcoina wahał się między 2,81% a 4,5%. Dwumiesięczna średnia wyniosła 3,84% (3,39% w lutym i 4,25% w marcu).

Zmienność

Zmienność znacznie wzrosła w związku z inwazją Rosji na Ukrainę. Inwestorzy nie byli bowiem w stanie przewidzieć jak rynek zareaguje na sytuację geopolityczną. Pod koniec marca średni wskaźnik spadł, ale nigdy nie osiągnął poziomu ze stycznia (2,83%).

Dane on-chain – Bitcoin

Podaż Bitcoinów na scentralizowanych giełdach spadła do 2,48 mln monet, co jest porównywalne z wartościami z początku listopada 2018.

Odpływ BTC do portfeli prywatnych może świadczyć o wzroście popularności długoterminowych strategii inwestycyjnych. Innym możliwym powodem są sankcje wobec Rosji, w tym blokada kont walutowych. Chcąc zabezpieczyć swoje zasoby, użytkownicy wolą sami kontrolować klucze prywatne.

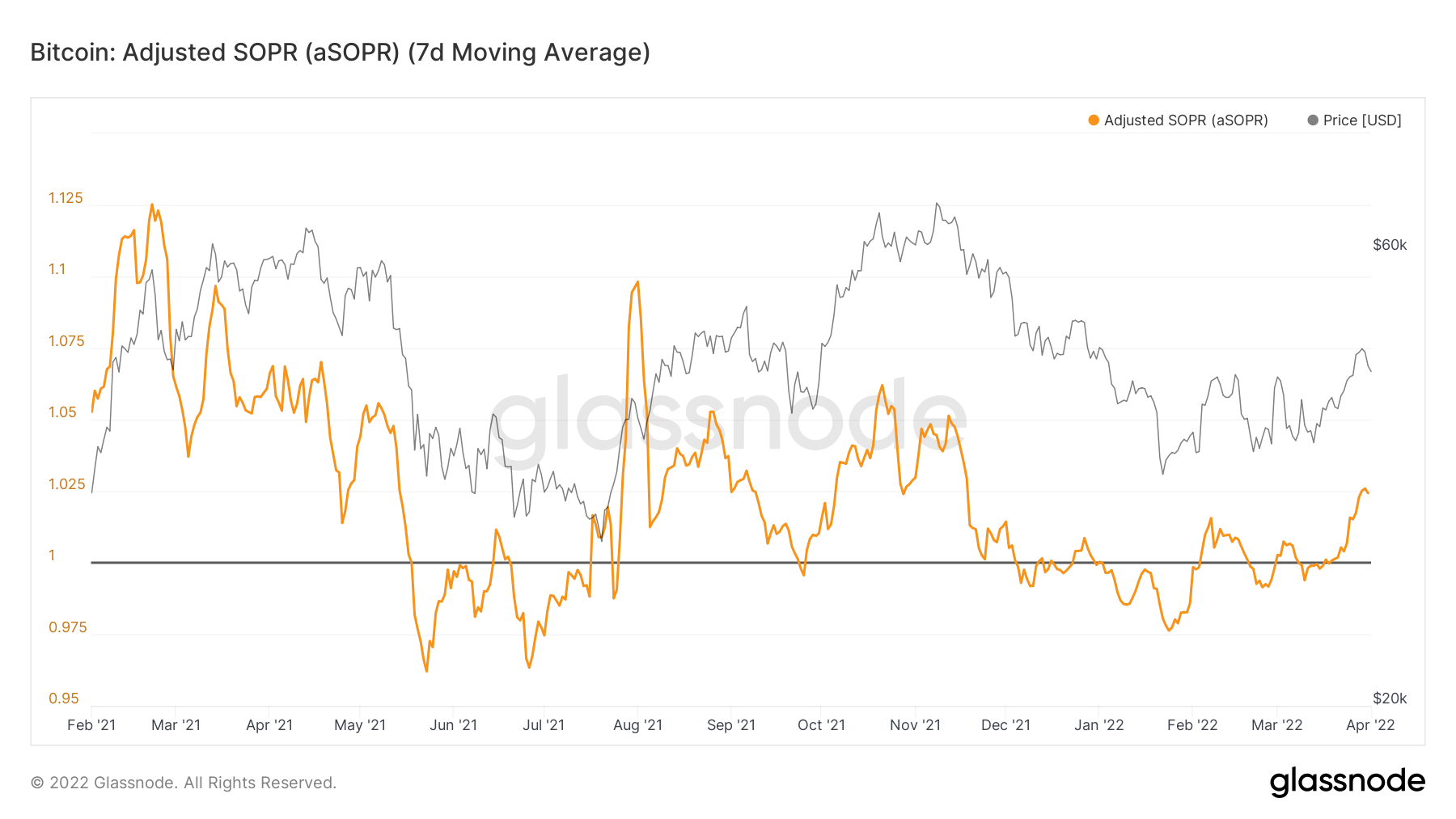

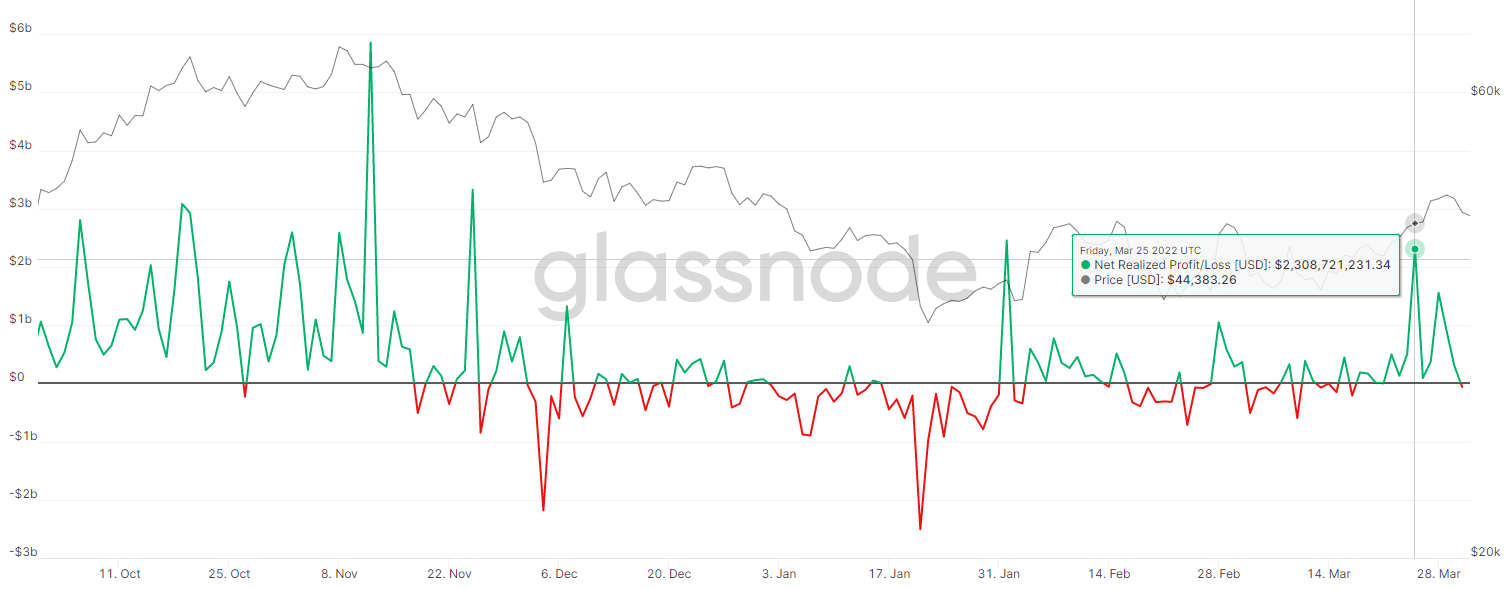

Wskaźnik aSOPR (7MA) utrzymuje się powyżej poziomu 1 podczas umiarkowanego ożywienia na rynku od połowy marca. Wskazuje to na poprawę nastrojów rynkowych i realizację zysków przez większość uczestników rynku.

Zrealizowane zyski netto inwestorów Bitcoina w dniu 25 marca osiągnęły poziom 2,3 mld USD. Ostatni raz porównywalną wartość odnotowano 1 lutego.

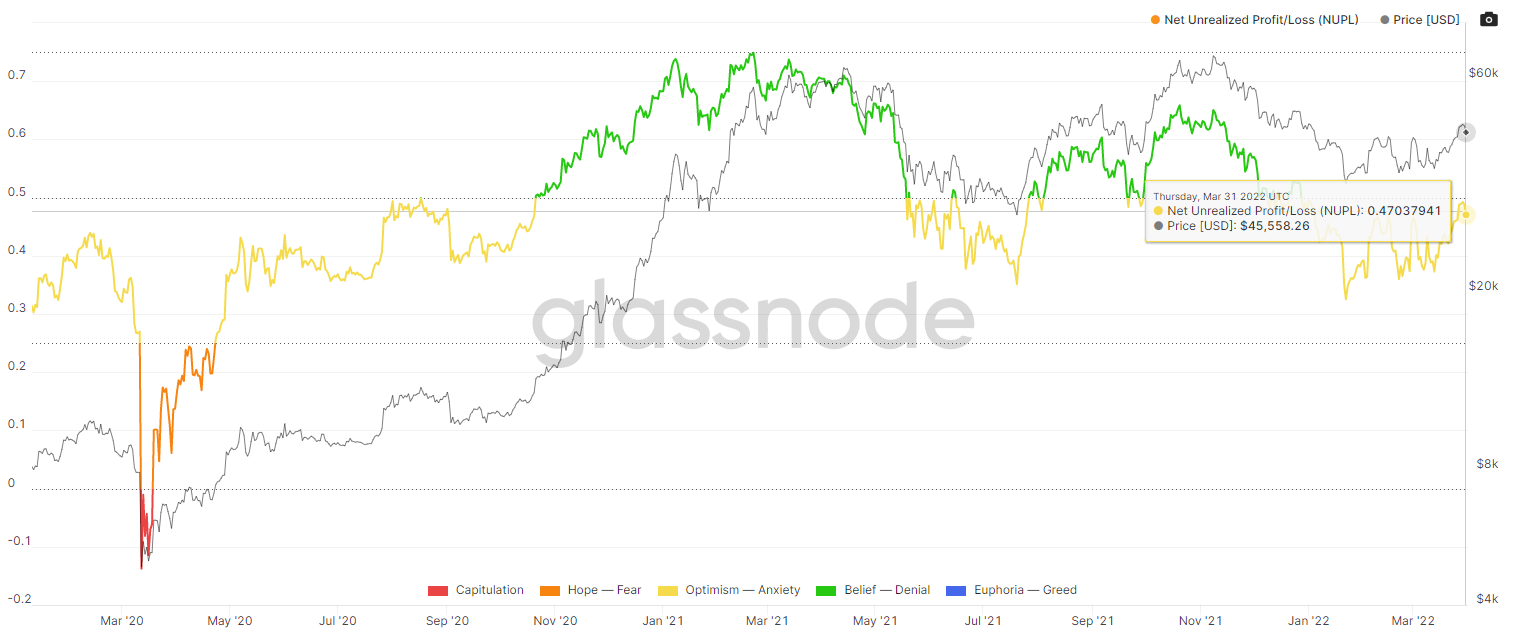

O poprawie nastrojów na rynku świadczy również wzrost wskaźnika Niezrealizowanego Zysku Straty/Zysku Netto (NUPL). 31 marca wskaźnik ten osiągnął wartość 0,47. Oznacza to, że około 47% Bitcoinów znajduje się w strefie niezrealizowanego zysku. Dla porównania, pod koniec stycznia NUPL wynosił 0,38.

Udział monet z całkowitej podaży bitcoinów, które nie poruszały się od ponad roku, przekroczył granicę 63%. Liczba ta jest zbliżona do najwyższego poziomu. To wskazuje, że większość holderów nie sprzedała monet po dwóch korektach o ponad 50% w ciągu ostatniego roku.

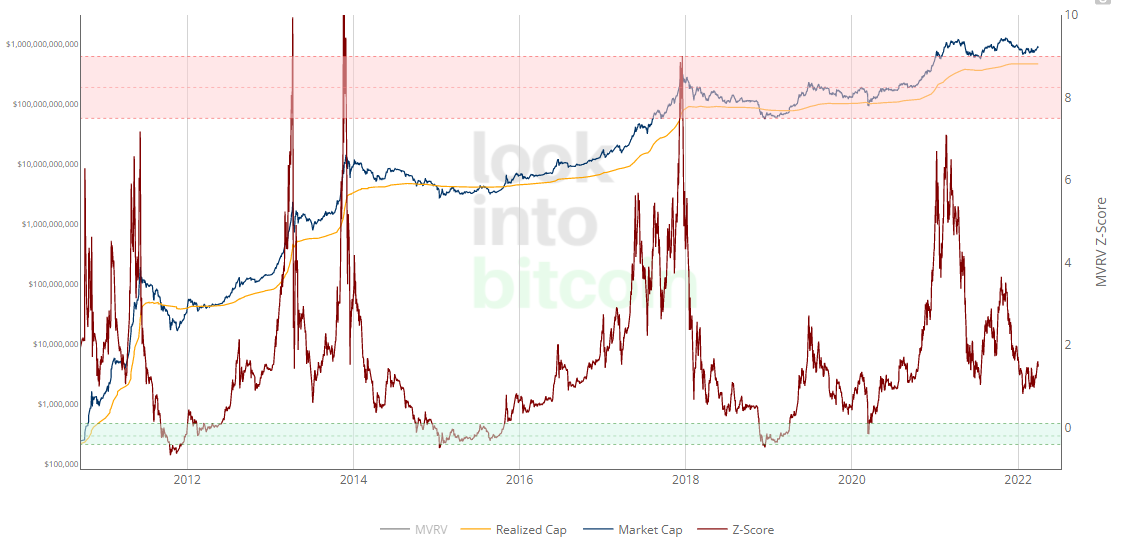

Pomimo poprawy nastrojów rynkowych po długotrwałym spadku, wskaźnik MVRV Z-Score nie sygnalizuje silnego wyprzedania Bitcoina (obszar zaznaczony na zielono). Oznacza to, że rynek niedźwiedzia jeszcze się nie skończył.

Dane on-chain – Ethereum

Od momentu aktywacji EIP-1559 w sierpniu 2021 roku, blockchain Ethereum wypalił ponad 2 miliony monet. W lutym i marcu protokół usunął z obiegu ponad 330 000 ETH.

Wraz ze spadkiem kursu Ethereum, spadło też tempo spalania monet Skumulowana liczba z ostatnich dwóch miesięcy nie przekroczyła wartości ze stycznia (ponad 392 000 ETH).

Na przełomie lutego i marca można było zaobserwować masowe wypłaty Ethereum z scentralizowanych giełd. Pod koniec marca podaż ETH na CEXach spadła poniżej 21 milionów monet. Jest to najniższy wynik od jesieni 2018 roku.

Jednocześnie udział ETH zablokowanych w DeFi wciąż znajduje się na wysokim poziomie – w marcu wynosił 27,18%, co oznacza niewielki spadek z 27,48% w styczniu.

Pod koniec marca liczba ETH na kontrakcie depozytowym Ethereum 2.0 zbliżyła się do 11 milionów. W ciągu ostatnich dwóch miesięcy liczba ta wzrosła o 18%, przy czym w marcu odnotowano większy wzrost w porównaniu z lutym.

Liczba walidatorów w sieci Beacon Chain przekroczyła 343 000. Liczba uczestników wchodzących w interakcję z drugą iteracją Ethereum wzrosła o 18,5% między lutym a marcem.

Po spadku w styczniu, w lutym liczba adresów z saldem ≥ 32 ETH zaczęła ponownie rosnąć. 31 marca wynosiła ona 109 171.

Lightning Network

Pojemność mikropłatności Bitcoin Lightning Network (LN) nadal rośnie – w lutym wzrosła o 2%, a w marcu o 5%. Na koniec dwóch miesięcy osiągnęła ona wartość 3,640 BTC.

Arcane Research zauważyło, że ekosystem LN rośnie szybciej niż pojemność. Wynika to głównie z legalizacji Bitcoina w Salwadorze.

Liczba węzłów i kanałów LN nieznacznie spadła w marcu – w pierwszym przypadku o 1,88%, a w drugim o 1,07%. W lutym odnotowano pozytywny trend.

Górnictwo, hash rate, prowizje

11 lutego hash rate bitcoina osiągnął najwyższy w historii poziom 214,75 EH/s. Wkrótce potem liczba ta skorygowała się do poziomu ze stycznia, czyli nieco powyżej 190 EH/s.

W okresie luty-marzec całkowita moc obliczeniowa pierwotnej kryptowaluty wzrosła o 2,88%, ze 188 EH/s do 193,85 EH/s.

Pula miningowa Foundry USA umocnił swoją pozycję lidera. 1 lutego jego udział w hash rate wynosił 16,5%, a do 1 kwietnia osiągnął 19,3%. Za nim uplasowały się AntPool i F2Pool, walczące o drugie miejsce.

Na dzień 01.04.2022 r. górnicy wydobyli 19 000 000 BTC. Na pozostałe 2 miliony monet trzeba będzie poczekać jeszcze ~140 lat.

W lutym cena Bitcoina była w przeważającej mierze w ruchu spadkowym. W rezultacie całkowity dochód górników BTC spadł o 13% w porównaniu z poprzednim miesiącem. Z kolei w marcu przychody z wydobycia pierwszej kryptowaluty wzrosły o 14%.

Tak jak poprzednio, udział opłat w przychodach górników BTC wynosi nieco ponad 1%.

W lutym całkowite przychody górników Ethereum spadły o 32% w porównaniu do stycznia. W kolejnym miesiącu trend ten się utrzymał, a przychody spadły o 9% (do 1,63 mld dolarów).

Udział opłat w przychodach górników Ethereum spadł do 35,16%. Można to przypisać spadkowi aktywności on-chain i kosztom gazu w sieci.

W lutym i marcu opłaty transakcyjne na Ethereum nadal wykazywały tendencję spadkową. 12 marca gaz kosztował 5,96 USD, co odpowiada wartości z lipca 2021 roku.

Pod koniec marca średnia prowizja za transakcję w ETH nie przekraczała 26 dolarów.

W ciągu ostatnich dwóch miesięcy opłata za transakcję Bitcoina utrzymywała się na poziomie 1,1- 4,46 dolara.

Wolumeny handlu

W marcu łączny wolumen handlu na czołowych giełdach kryptowalut wyniósł 838 mld dolarów.

Na prowadzeniu utrzymał się Binance z kwotą 490 mld USD. Drugie miejsce na podium zajęło Coinbase z 82 mld USD, a trzecie OKX z 76 mld USD.

Kontrakty terminowe i opcje

Całkowity wolumen kontraktów terminowych na Bitcoina wzrósł w marcu w porównaniu z lutym i wyniósł 1,32 bln USD. Kontrakty na Ethereum cieszyły się mniejszym popytem, a ich wartość wyniosła 650 mld USD (najmniej od 2022 r.).

Podobną dynamikę można zaobserwować na rynku opcji. Kontrakty opcyjne na Bitcoina nieznacznie wzrosły (do 20,7 mld USD), a na Ethereum skurczyły się do 11,4 mld USD (spadek z 12 mld USD w lutym).

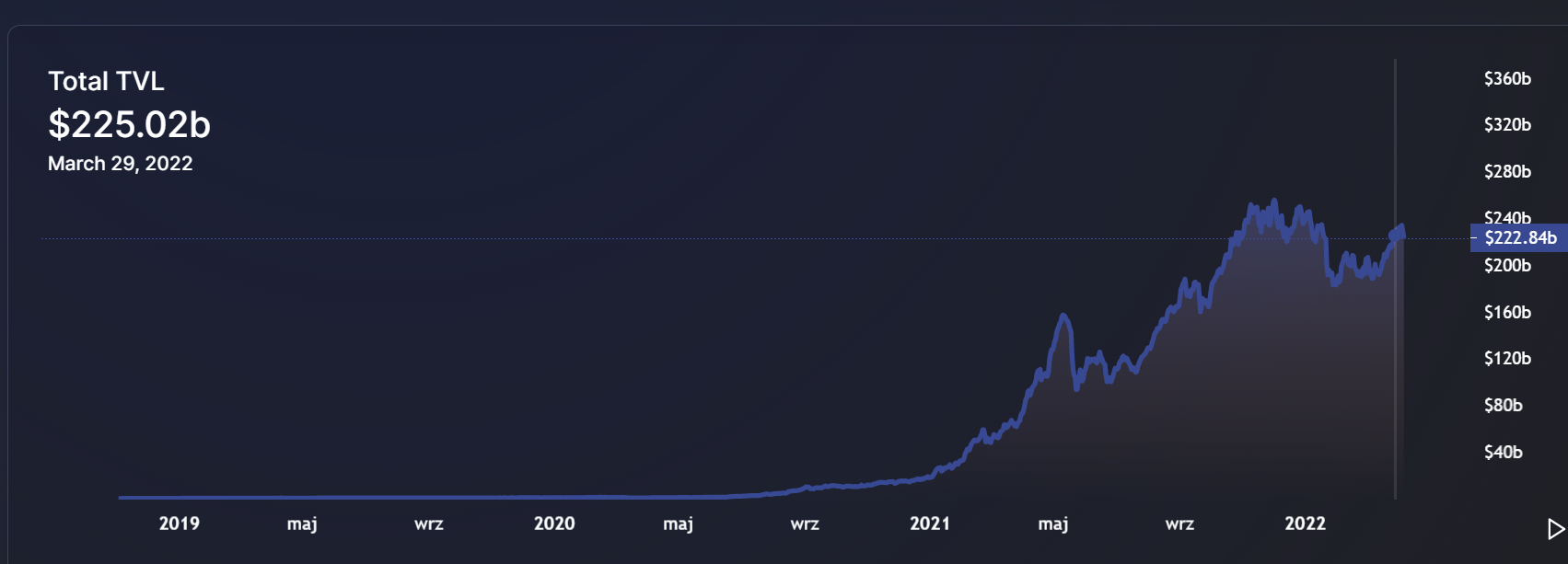

Zdecentralizowane finanse (DeFi)

Sektor DeFi odbudowuje się po spadku TVL, który miał miejsce w styczniu. W ciągu ostatnich dwóch miesięcy całkowita zablokowana wartość wzrosła o 22%.

Ekosystem Ethereum nadal dominuje w zbiorczym TVL. Podczas gdy wartość sieci w ekwiwalencie dolara wzrosła w lutym-marcu o 12%, wartość wyrażona w ETH spadła o prawie 11%. Powodem tej rozbieżności jest rosnąca cena kryptowalut i popularność alternatywnych rozwiązań.

Wartość TVL ekosystemu Terra wzrosła ponad dwukrotnie w ciągu ostatnich dwóch miesięcy, osiągając prawie 29 miliardów dolarów. Z kolei wartość wyrażona w LUNA od 1 lutego wzrosła jedynie o 3,5% do 279,75 milionów coinów.

Cena LUNA jest ściśle skorelowana z kapitalizacją algorytmicznego stablecoina UST. Od początku marca jego całkowita podaż wzrosła o 23,5% do 16,43 mld UST. W tym samym okresie LUNA wzrosła o 125%, a jej cena konsoliduje się powyżej poziomu 100 dolarów.

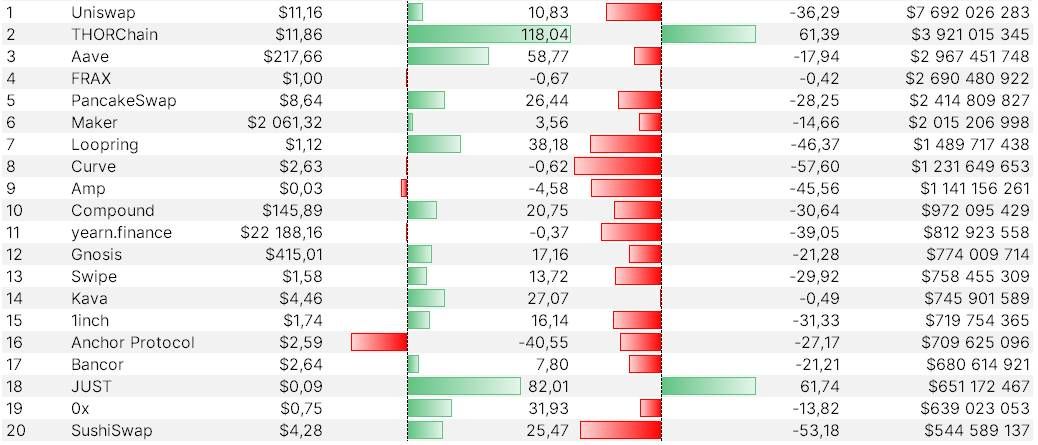

Po globalnej korekcie, tokeny DeFi zdołały odrobić większość strat. Na koniec marca prawie wszystkie aktywa z pierwszej dwudziestki tego segmentu były na zielono.

Najlepszą dynamiką wykazał się THORChain (RUNE), token z natywnym protokołem crosschain. Do końca marca jego cena wzrosła o 118%, do 11,86 USD, a kapitalizacja przekroczyła 3,9 mld dolarów. Motorem wzrostu było uruchomienie syntetycznych puli aktywów.

Wśród projektów opartych na Ethereum, Curve Finance po raz kolejny objął prowadzenie w TVL. W lutym-marcu jego wartość wzrosła o 18,6% do 18,41 mld dolarów. MakerDAO spadło na drugie miejsce w rankingu z TVL wynoszącym 15,43 mld dolarów.

Projekty pożyczkowe nadal dominują w ekosystemie Ethereum, odpowiadając za 46% wszystkich funduszy blockchain w marcu.

W okresie luty-marzec całkowita kapitalizacja Bitcoina na Ethereum wyniosła 15,8 mld dolarów, co stanowi 22% wzrost w stosunku do stycznia. Liderem segmentu pozostaje WBTC, którego kapitalizacja wynosi 12,79 mld USD (wskaźnik dominacji przekracza 80%).

W marcu średnia dzienna liczba transakcji w prawie wszystkich omawianych sieciach znacząco spadła w porównaniu z lutym. W Avalanche wskaźnik spadł o 12%, Binance Smart Chain – o 8,9%, Polygon – o 7,8%.

Poziom aktywności on-chain w Ethereum pozostaje na praktycznie tym samym poziomie, spadając w marcu o zaledwie 0,7%. Średnio sieć przetwarzała około 1 671 121 transakcji dziennie.

DEXy i warstwa 2

Wolumen handlu na zdecentralizowanych giełdach znacznie spadł z najwyższego poziomu w okresie listopad-grudzień 2021 r., osiągając w marcu wartość 66,85 mld dolarów.

Uniswap pozostaje liderem tego sektora (51 mld USD). Curve wyprzedził SushiSwap drugi miesiąc z rzędu, z odpowiednio 4,65 mld USD i 3,65 mld USD w marcu.

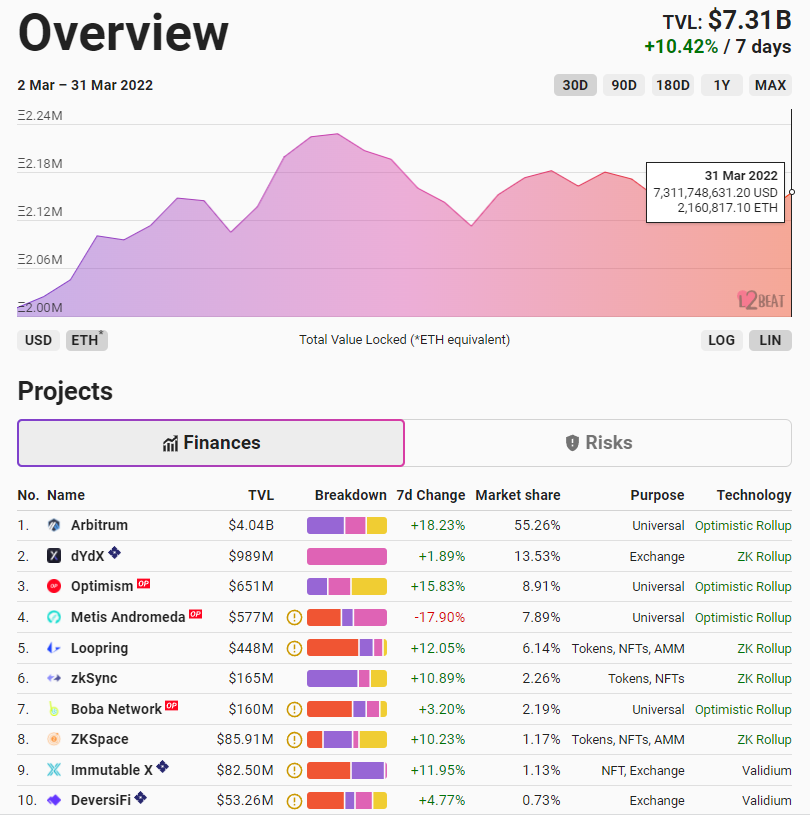

W ciągu miesiąca użytkownicy wpłacili 144 313 ETH do różnych rozwiązań skalujących warstwy 2 Ethereum.

W związku z aprecjacją Ethereum, całkowita zablokowana płynność (TVL) we wszystkich protokołach warstwy 2 wzrosła z 6 mld USD do 7,3 mld USD. Zdecydowana większość z nich odnotowała napływ płynności – wyjątkami są Metis Andromeda i Sorare.

TVL lidera czyli Arbitrum przekroczył próg 4 mld USD.

Stablecoiny

Kapitalizacja rynku stablecoinów osiągnęła w marcu 178 mld dolarów.

USDT, niezmienny lider w tym sektorze, przekroczył próg 80 miliardów dolarów. Emisja USDC, drugiego najpopularniejszego stablecoina zwolniła i spadła w połowie miesiąca (51,5 miliarda dolarów na koniec marca).

Kapitalizacja algorytmicznego stablocoina UST ekosystemu Terra rośnie w szybkim tempie, zwiększając się w ciągu miesiąca z 13 mld USD do 16,3 mld USD. Aktywna emisja odzwierciedla się w tempie wypalania LUNA, co jest warunkiem koniecznym do emisji UST. To sprawia, że aktywa są deflacyjne i w dłuższej perspektywie sprzyjają kursowi wymiany LUNA.

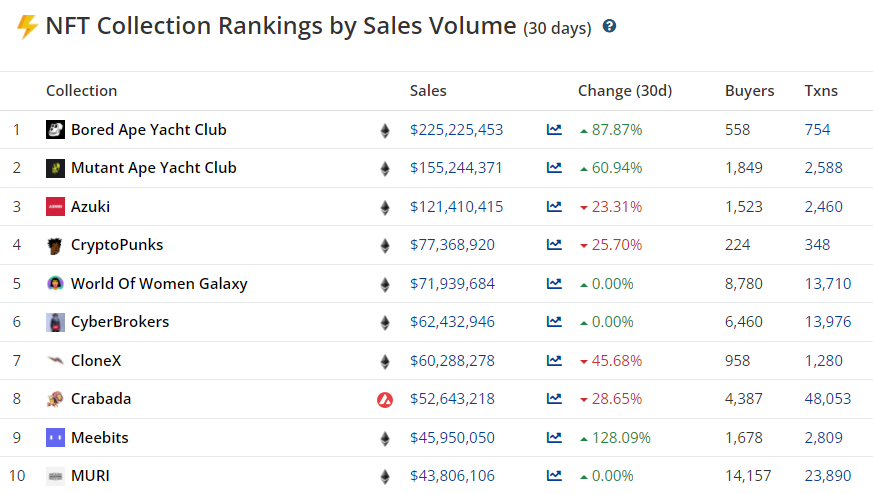

NFT i GameFi

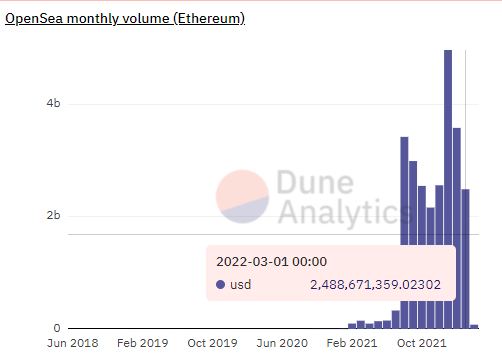

Zainteresowanie niewymiennymi tokenami spada. Świadczy o tym spadek zapytań “NFT” w Google do wartości z października ubiegłego roku. Dane te potwierdzają malejące wolumeny na wiodącym rynku OpenSea, a także aktywność w różnych blockchainach.

Jednak w poszczególnych kolekcjach odnotowano znaczący wzrost obrotów. Kolekcja NFT Azuki z postaciami z anime znalazła się w pierwszej trójce miesiąca. W marcu jeden z użytkowników sprzedał jeden z rzadkich NFT za 420 ETH.

Gwałtowny wzrost obrotów Bored Ape Yacht Club i Mutant Ape Yacht Club został wywołany wprowadzeniem przez Yuga Labs governance tokena APE w dniu 16 marca. 15% z całkowitej emisji 1 miliarda tokenów zostało rozdane poprzez airdrop do posiadaczy NFT z wspomnianych wcześniej kolekcji (a także Bored Ape Kennel Club).

Wejście monety na giełdę zostało natychmiast poparte przez wiodące platformy. Posiadacze NFT z kolekcji premium BAYC otrzymali ponad 10 000 APE. Ich wartość w szczytowym momencie przekraczała 400 000 dolarów.

Aktywność grubych ryb

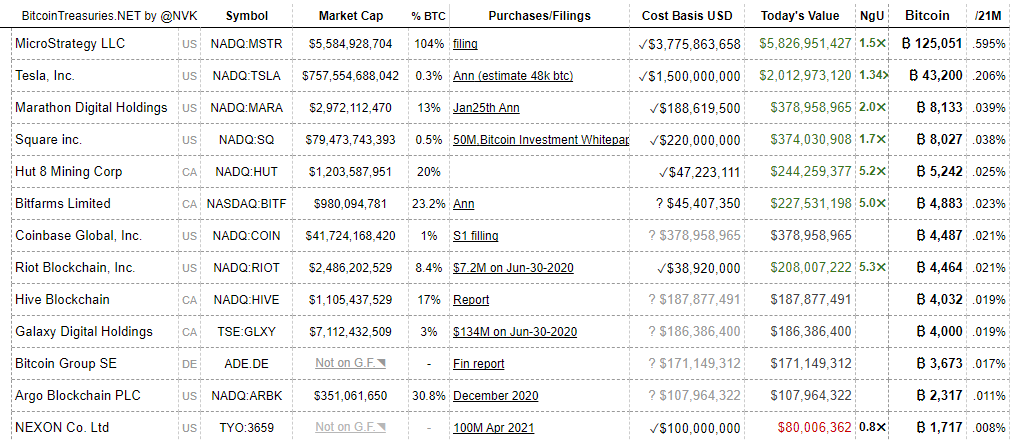

MicroStrategy wciąż prowadzi z dużą przewagą wśród spółek publicznych, które część swoich rezerw trzymają w Bitcoinach. Wartość cyfrowego złota w jej bilansie na dzień 1.04.2022 wynosiła 5,82 mld dolarów.

Pod koniec marca jednostka MicroStrategy, MacroStrategy, uzyskała pożyczkę w wysokości 205 mln dolarów zabezpieczoną własnymi kryptowalutami na zakup kolejnych monet, a na początku kwietnia zrobiła zakupy za 190 mld USD.

MacroStrategy has purchased an additional 4,167 bitcoins for ~$190.5 million at an average price of ~$45,714 per #bitcoin. As of 4/4/22 MicroStrategy #hodls ~129,218 bitcoins acquired for ~$3.97 billion at an average price of ~$30,700 per bitcoin. $MSTRhttps://t.co/Z45OuJU5KI

— Michael Saylor⚡️ (@saylor) April 5, 2022

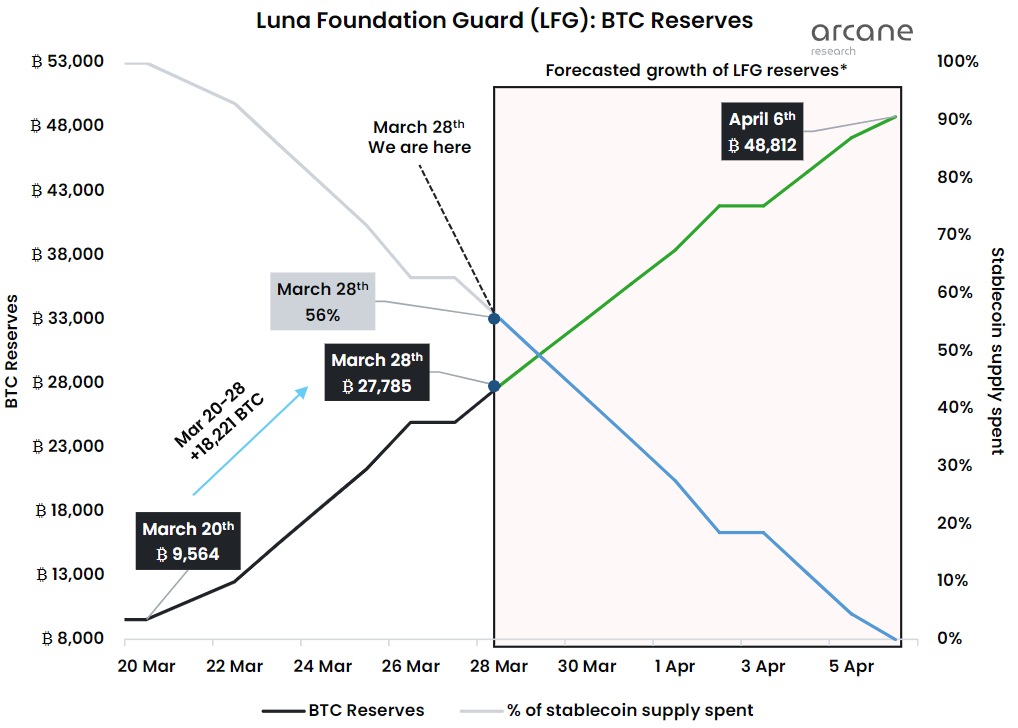

Oprócz spółek publicznych, pojawił się jeden duży gracz – Luna Foundation Guard (LFG). Organizacja non-profit kupiła w marciu 30 727,9 BTC, aby zapewnić stabilność algorytmicznego stablecoina UST.

Analitycy Arcane Research doszli do wniosku, że jeśli LFG nadal będzie kupować Bitcoiny w tym samym tempie, to na początku kwietnia jego rezerwy przekroczą 48 000 BTC.

Popyt ze strony dużych graczy, takich jak MicroStrategy i Luna Foundation Guard, prawdopodobnie będzie wspierał cenę pierwotnej kryptowaluty.

Otwarte pozycje w kontraktach terminowych na Bitcoina na regulowanej giełdzie CME wzrosły w marcu o 20,4%, z 9 980 do 12 024 kontraktów po 5 BTC każdy.

Wśród dużych graczy niekomercyjnych liczba krótkich i długich pozycji jest mniej więcej taka sama. Z kolei w przypadku drobnych inwestorów (nie podlegających sprawozdawczości) nieznacznie przeważają longi.

Wśród nielicznych graczy instytucjonalnych (komercyjnych) dominują krótkie pozycje – 794 vs 383 (stan na 29.03.2022).

Otwarte pozycje w kontraktach terminowych na Ethereum od początku listopada systematycznie spada.

Regulacje i rozporządzenia w różnych krajach

Rosja

- Duma zezwoliła na tworzenie rosyjskich giełd kryptowalutowych w celu ominięcia sankcji.

- Ministerstwo Gospodarki poparło projekt ustawy legalizującej bitcoina.

- Premier Michaił Miszustin przyznał, że istnieje potrzeba włączenia kryptowalut do rosyjskiej gospodarki.

- Ministerstwo Energii zaproponowało wprowadzenie regionalnych limitów wydobycia.

- Rekordowa liczba sankcji nałożonych na Rosję nie ominęła branży kryptowalutowej. Wiele serwisów ograniczyło dostęp dla rezydentów Rosji, a poszczególne kraje podjęły kroki mające na celu rozprawienie się z obchodzeniem tych ograniczeń za pomocą kryptowalut.

- Wśród tych, którzy całkowicie ograniczyli dostęp dla rosyjskich użytkowników, są m.in. wydawca gier NFT Animoca Brands, największe ukraińskie giełdy kryptowalut Kuna i WhiteBIT, brytyjska CEX.io, południowokoreańskie Bithumb, Upbit, Coinone, Korbit i Gopax, pule miningowe Ethermine i Flexpool, a także emitent stablcoinów USDC – Circle, który ograniczył dostęp dla nowych użytkowników.

- Binance, Coinbase i Tether (Coinbase zablokował później 25 tys. adresów powiązanych z Rosją), MetaMask i OpenSea, a także Ripple wyraziły gotowość do blokowania na żądanie poszczególnych użytkowników z listy sankcji.

- Unia Europejska ogłosiła, że zamierza włączyć do nowego pakietu sankcji przeciwko Rosji ograniczenia dotyczące aktywów kryptowalutowych urzędników i oligarchów zaangażowanych w rozpętanie wojny z Ukrainą. Projekt ustawy w tej sprawie został złożony w USA.

- Japońskie władze zobowiązały lokalne firmy zajmujące się kryptowalutami do przestrzegania sankcji wobec Rosji. Później pojawiły się informacje, że rząd zrewiduje przepisy Prawa dewizowego i handlu zagranicznego, aby przeciwdziałać omijaniu przez Rosję sankcji poprzez kryptowaluty.

Ukraina

- Volodymyr Zelenski podpisał ustawę o aktywach wirtualnych, która reguluje obrót kryptowalutami w kraju.

- NBU ograniczyło rynek walutowy w czasie wojny w kraju. Kryptowaluty okazały się najbardziej efektywnym kanałem finansowania potrzeb humanitarnych i wojskowych. Globalna społeczność kryptowalutowa zgromadziła ponad 100 milionów dolarów w formie krypto darowizn.

Stany Zjednoczone

- Prezydent Joe Biden wydał rozporządzenie wykonawcze mające na celu koordynację agencji federalnych w zakresie regulacji kryptowalut.

- Senatorowie ujawnili szczegóły przygotowywanej ustawy.

- Biały Dom przewiduje dodatkowe 11 miliardów dolarów przychodu z tytułu podatków od kryptowalut.

- Departament Skarbu USA zaproponował zgłaszanie zagranicznych kont kryptowalutowych, których aktywa przekraczają 50 000 dolarów.

- Floryda doda kryptowaluty do planu edukacji finansowej

Warto też zwrócić uwagę na indywidualne inicjatywny. Proaktywna postawa Dubaju wobec kryptowalut sprawiła, że wiele platform otrzymało licencję na prowadzenie tam działalności i planuje otwarcie swoich siedzib. Należą do nich Binance, FTX, Crypto.com i Bybit. FTX utworzył również licencjonowany przez cypryjski urząd nadzoru finansowego oddział FTX Europe. Binance z kolei otrzymała licencję od Banku Centralnego Bahrajnu.