Wszelkie znaki wskazują na to, że już we wrześniu bieżącego roku Rada Polityki Pieniężnej podejmie swój inauguracyjny krok w kierunku obniżki stóp procentowych. Adam Glapiński wraz z częścią członków RPP wielokrotnie sugerowali o tym za pośrednictwem różnych kanałów komunikacyjnych o w ostatnim czasie.

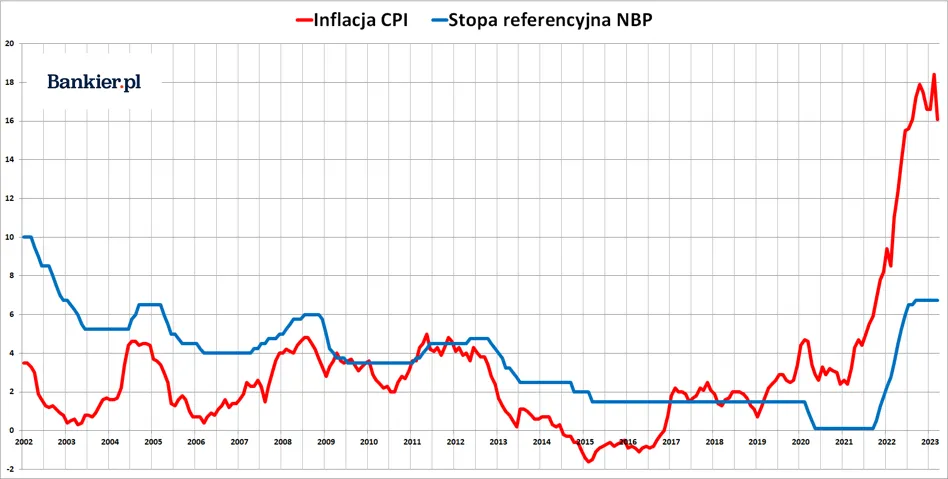

Decyzja RPP nastąpi najprawdopodobniej pomimo utrzymującej się na poziomie około 10% inflacji CPI. Mało prawdopodobne jest, aby w niedalekiej przyszłości wróciła ona do zamierzonego celu wynoszącego 2,5%.

Wielu komentatorów rynku oraz ekonomistów wskazuje, że decyzja RPP może wynikać ze zbliżających się wyborów. Z pewnością społeczeństwo będzie zadowolone z pewnych następstw obniżki stóp procentowych. Przede wszystkim z powodu zmniejszających się rat za kredyty hipoteczne, ale również ze zwiększonej zdolności kredytowej. Czy kierunek, który obiera RPP, jest adekwatny do momentu w którym się znajdujemy?

Stopy procentowe w dół

W trakcie briefingu medialnego po lipcowym spotkaniu RPP, Adam Glapiński, który jest przewodniczącym Rady oraz prezesem NBP, zaznaczył, że jeden z wymogów, by rozpocząć proces redukcji stóp procentowych, to obniżenie wskaźnika inflacji poniżej 10 procent.

“Jeśli inflacja zejdzie poniżej dwucyfrowej, jeśli będą przewidywania na kolejne kwartały, lata, że inflacja będzie szybko spadać, to wtedy przyjdzie czas na obniżki. Spodziewam się, że to będzie w tym roku. Zobaczymy po wakacjach, jak się zbierzemy.”

Zdaniem ekonomisty z ING BSK, przewiduje, że na początku roku Rada Polityki Pieniężnej zdecyduje się na wstrzymanie obniżek stóp procentowych. Oczywiście, wiele zależeć będzie od poziomu inflacji w styczniu. Istnieje jednak głębokie przekonanie, że RPP powróci do cyklu obniżek dopiero w drugiej połowie roku. Warto zaznaczyć, że te zmiany nie będą drastyczne, ponieważ tempo spadku inflacji pozostanie umiarkowane.

“Sądzimy, że na początku roku RPP zrobi przerwę w obniżkach. Oczywiście, dużo zależy od tego, jaka będzie inflacja w styczniu, jednak sądzimy, że do obniżek RPP wróci dopiero w II połowie roku. Przy czym to nie będą duże obniżki, jako że inflacja będzie spadać w wolnym tempie. Spodziewamy się, że inflacja na koniec 2023 r. wyniesie ok. 7 proc. a w przyszłym roku będzie to średniorocznie ok. 6 proc.”

Obecna sytuacja na rynku ekonomicznym wywołała gorącą dyskusję wśród ekonomistów dotyczącą potencjalnej obniżki stóp procentowych. Wielu z nich wyraża przekonanie, że nie jest to odpowiedni czas na podjęcie takiego kroku. Stoją za tym obawy o niewystarczający wpływ na spadek wskaźnika inflacji.

Decyzja to tylko kiełbasa wyborcza?

Wydaje się nie być żadnych wątpliwości, że planowane jesienne cięcia stóp procentowych przez Narodowy Bank Polski stanowią kolejny element wyborów. Celem jest zapewnienie, że osoby zadłużone, zwłaszcza te z kredytami hipotecznymi, będą miały wystarczająco dużo czasu na przyswojenie informacji o obniżce rat kredytowych.

Drugim pretekstem jest możliwość zadłużenia się w banku przes osoby, które mają niższą zdolność kredytową. W kontekście polityki monetarnej, obniżanie stóp procentowych o niewielki marginesie, przy prognozowanej inflacji na poziomie 5-6% w ciągu roku, jawi się jako działanie wyraźnie kontrowersyjne. Zwłaszcza w obliczu proinflacyjnych działań rządu, który wydaje się być zdeterminowany podnoszeniem płacy minimalnej. Co więcej, społeczeństwo jest świadkiem wprowadzania coraz to więcej hojnych świadczeń socjalnych, finansowanych poprzez emisję długu publicznego.

Kiedy spadną raty za kredyty hipoteczne?

Według analizy dokonanej przez Bartosza Turka, analityka HREIT, spadek rat kredytowych o 20% to proces, który rozegra się w ciągu kilku kolejnych kwartałów. Swój pełny skutek osiągnie natomiast w ciągu najdalej dwóch lat.

Najnowsze prognozy wskazują na grudzień 2023 roku jako okres, w którym wskaźniki referencyjne – trzymiesięczny i sześciomiesięczny WIBOR – powinny osiągnąć poziom 5,4-5,5%. To kluczowe zmienne, które będą wpływać na kształtowanie się stóp procentowych.

Analityk zwraca uwagę na istotny związek między poziomem WIBOR a ratami kredytowymi. Jego wyliczenia pokazują, że każdy spadek WIBOR o 1 procent jest równoznaczny z obniżeniem rat kredytowych o 10 procent.