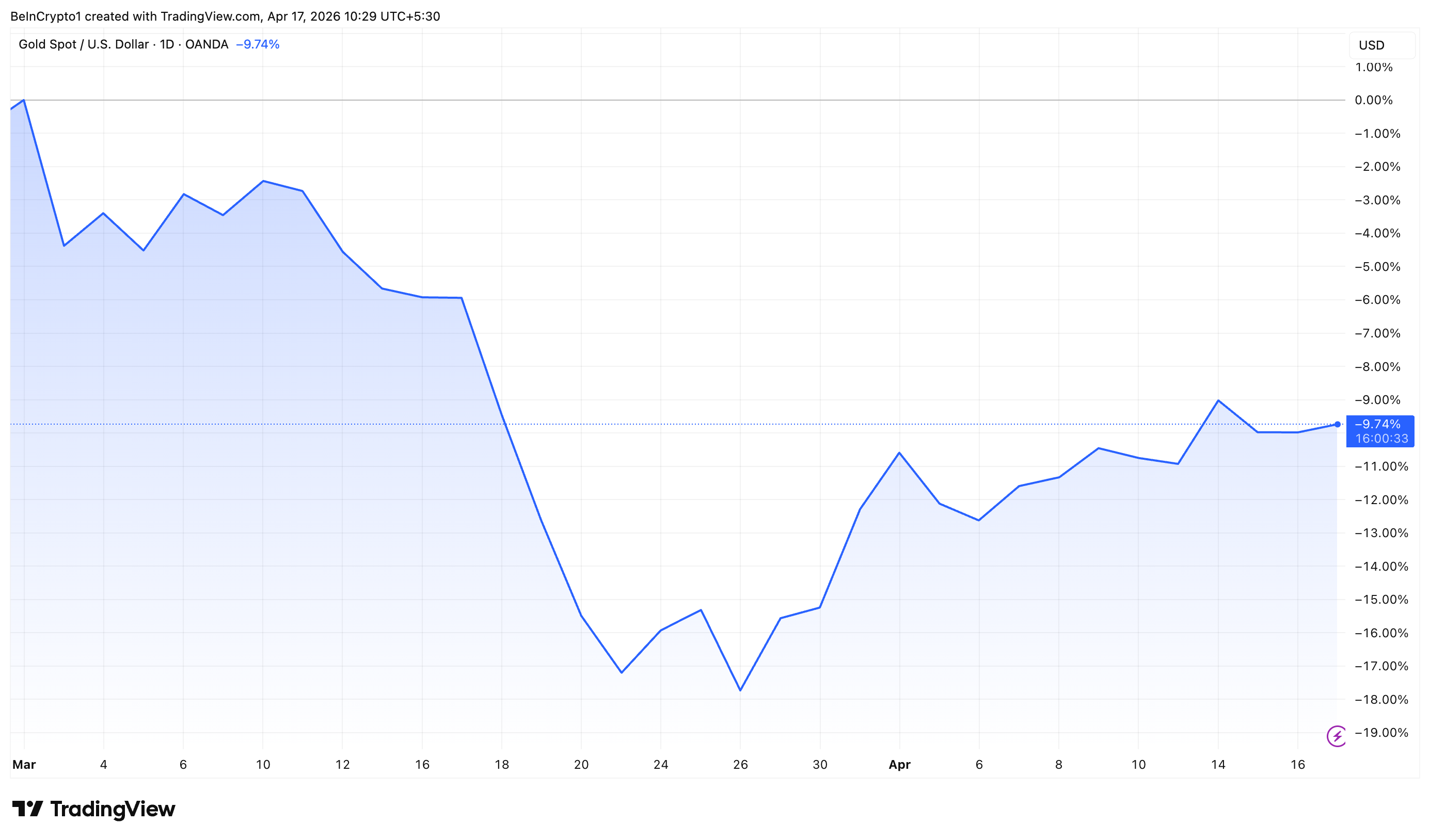

Złoto spadło o prawie 10% od wybuchu wojny USA-Iran. Rosnące ceny ropy odstraszyły inwestorów. Jednak silny popyt z krajów rozwijających się utrzymuje rynek stabilnie.

Dane z The Kobeissi Letter pokazują, że rynki wschodzące odpowiadają za około 70% światowego popytu na złoto w ciągu ostatniej dekady. Z tego tylko Chiny i Indie odpowiadają za prawie połowę globalnych zakupów, co podkreśla ich ogromny wpływ na rynek.

Śledź nas na X, aby otrzymywać najnowsze wiadomości na bieżąco

Chiny i Indie napędzają strukturalny popyt na złoto

Chiny pozostają największym graczem, odpowiadając za 27% światowego popytu na złoto. Według World Gold Council, Ludowy Bank Chin wydłużył serię zakupów złota do 17 miesięcy z rzędu w marcu.

Rezerwy wzrosły o 5 ton do 2313 ton, czyli ok. 9% wszystkich rezerw walutowych. Ogólnie Chiny dodały 7 ton złota w pierwszym kwartale.

“Gwałtowny spadek lokalnej ceny złota nie zahamował popytu chińskich inwestorów na ETF-y złota. W marcu indeks giełdowy CSI300 spadł o 6%, a lokalna waluta straciła 0,8% w stosunku do USD. Te czynniki, połączone z popytem na bezpieczną przystań spowodowanym wojną USA-Izrael-Iran oraz trwającymi napięciami geopolitycznymi w regionie, wsparły lokalne zakupy ETF-ów na złoto. Zauważyliśmy również zakupy w czasie spadków w pierwszej połowie miesiąca.”

Indie znalazły się na drugim miejscu, odpowiadając za 21% globalnego popytu. Według ASSOCHAM indyjskie gospodarstwa domowe posiadają złoto o wartości ok. 5 bln USD, co przewyższa łączne rezerwy 10 największych banków centralnych świata.

Osobno World Gold Council szacuje, że indyjskie gospodarstwa domowe i świątynie posiadają ok. 25 000 ton złota, o wartości ok. 2,4 bln USD.

To stanowi prawie 56% prognozowanego PKB nominalnego Indii na 2026 rok, podkreślając wielkie znaczenie złota w kulturze i finansach kraju.

Poza Azją, Ameryka Północna i Europa odpowiadały za 11% i 12% światowego popytu na złoto, co pokazuje znacznie mniejsze znaczenie dla długoterminowych trendów konsumpcyjnych.

Po stronie podaży wydobycie pozostaje głównym źródłem, odpowiadając za 74% światowej produkcji złota. Afryka przoduje w globalnej podaży z udziałem 26%, następnie Azja z 19%. Wspólnota Niepodległych Państw (WNP), Ameryka Środkowa i Południowa po około 15%, a Ameryka Północna 14%.

Zatem napięcia geopolityczne i ceny ropy wywierają presję na złoto w krótkim terminie, jednak popyt z rynków wschodzących, zwłaszcza z Chin i Indii, pozostaje silnym fundamentem strukturalnym.

Subskrybuj nasz kanał na YouTube, aby oglądać liderów i dziennikarzy z eksperckimi analizami