Wbrew intuicji, stopy procentowe oszczędności w Stanach Zjednoczonych osiągnęły najwyższy poziom od 15 lat. Biorąc pod uwagę wyższe zyski, jakie obecnie oferują, można by oczekiwać, że taki ruch zachęci do większej liczby depozytów na kontach oszczędnościowych. Zaobserwowano jednak nieoczekiwany trend – pomimo atrakcyjnych stóp procentowych, coraz mniej Amerykanów decyduje się na odkładanie pieniędzy na kontach oszczędnościowych.

Liczba kont oszczędnościowych spadła, niezależnie od rosnących stóp procentowych. Ten zaskakujący obrót wydarzeń odzwierciedla znaczącą zmianę w zachowaniu i zaufaniu inwestorów, którzy odchodzą od tradycyjnych metod bankowych na rzecz alternatywnych sposobów inwestowania i oszczędzania.

Spadek zaufania do tradycyjnych kont oszczędnościowych

Odejście od kont oszczędnościowych można częściowo przypisać zwiększonej kontroli, jakiej doświadczają klienci tradycyjnych banków. Stało się powszechne, że nawet regularne działania są oznaczane jako “podejrzane”, co prowadzi do uciążliwego zamrożenia konta.

Ten ścisły nadzór, mający na celu powstrzymanie nielegalnych działań, powoduje zakłócenia dla posiadaczy kont działających w dobrej wierze, zasiewając tym samym ziarno nieufności. Były klient Chase, Naafeh Dhillon powiedział:

“Nie otrzymałem żadnego ostrzeżenia ani czerwonej flagi. [Moje konto bankowe zostało zamknięte] zupełnie niespodziewanie.”

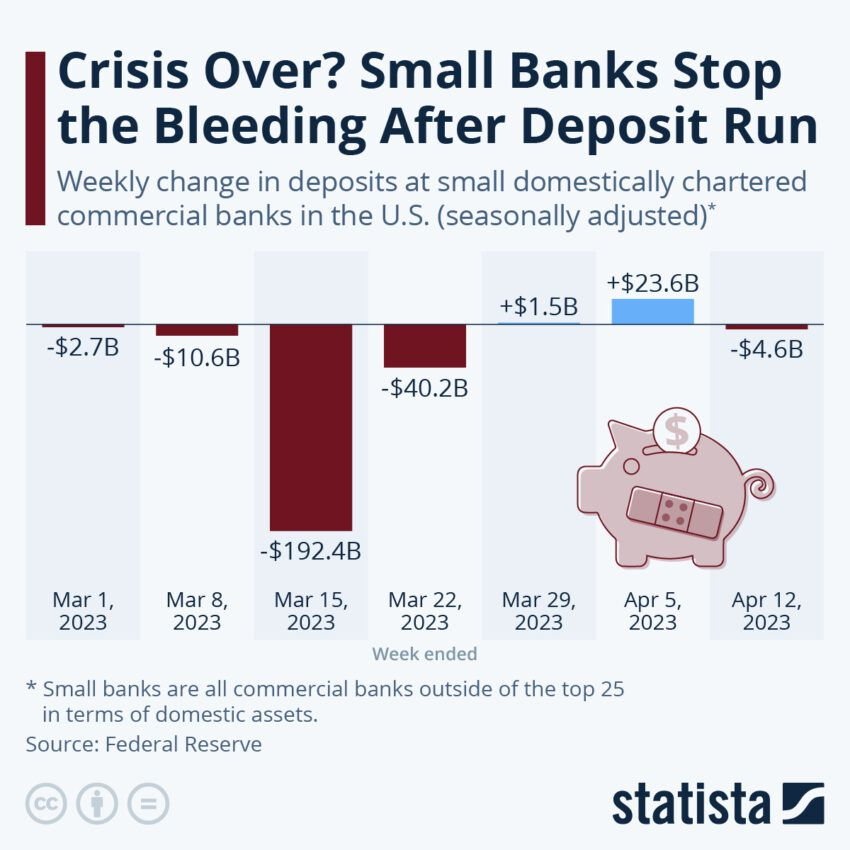

Spadek zaufania do tradycyjnych kont oszczędnościowych nie jest wyłącznie wynikiem działań regulacyjnych banków. Obecny kryzys bankowy w Stanach Zjednoczonych, który spowodował masowe wypłaty gotówki z dużych i małych instytucji finansowych, potęguje ten problem.

JPMorgan Chase oszacował, że kolosalna kwota 550 miliardów dolarów w depozytach przeniosła się z mniejszych i regionalnych banków do większych banków i funduszy rynku pieniężnego w ciągu dwóch tygodni po upadku Silicon Valley Bank i Signature Bank. Danielle Lucht, doradca finansowy w Everwell Financial powiedziała:

“Zawirowania na rynkach zawsze wprawiają pieniądze w ruch. Największym zmartwieniem jest teraz to: Czy moje pieniądze są bezpieczne? Jak mogę uczynić je bezpieczniejszymi? Ludzie, którzy mają gotówkę na prostych kontach oszczędnościowych, wykorzystują to jako okazję do przeniesienia swoich pieniędzy.”

W szczególności mniejsze banki odczuwają ciężar tego exodusu. W przeciwieństwie do większych instytucji, banki te są bardziej podatne na trudności finansowe w przypadku wypłat na dużą skalę ze względu na ich ograniczoną skalę operacyjną i rezerwy finansowe.

Pomimo znacznego odpływu gotówki, organy nadzoru finansowego utrzymują, że amerykański system finansowy pozostaje solidny. Wskazują na wysoki poziom rezerw kapitałowych utrzymywanych przez banki i siłę ram regulacyjnych ustanowionych po kryzysie finansowym z 2008 roku. Sekretarz skarbu Janet Yellen powiedziała:

“Rząd federalny podjął zdecydowane działania w celu wzmocnienia zaufania publicznego do systemu bankowego – po upadku dwóch dużych banków regionalnych. Od tego czasu sytuacja ustabilizowała się. Łączny odpływ depozytów ustabilizował się. A program finansowania terminowego banków i okno dyskontowe Fed działają zgodnie z przeznaczeniem. Podobnie jak nasze banki lokalne, amerykański system bankowy pozostaje zdrowy. W systemie jest silna płynność i kapitał.”

Jednak skala wypłat podkreśla głęboko zakorzenioną zmianę w postrzeganiu przez opinię publiczną stabilności i wiarygodności tradycyjnego systemu bankowego.

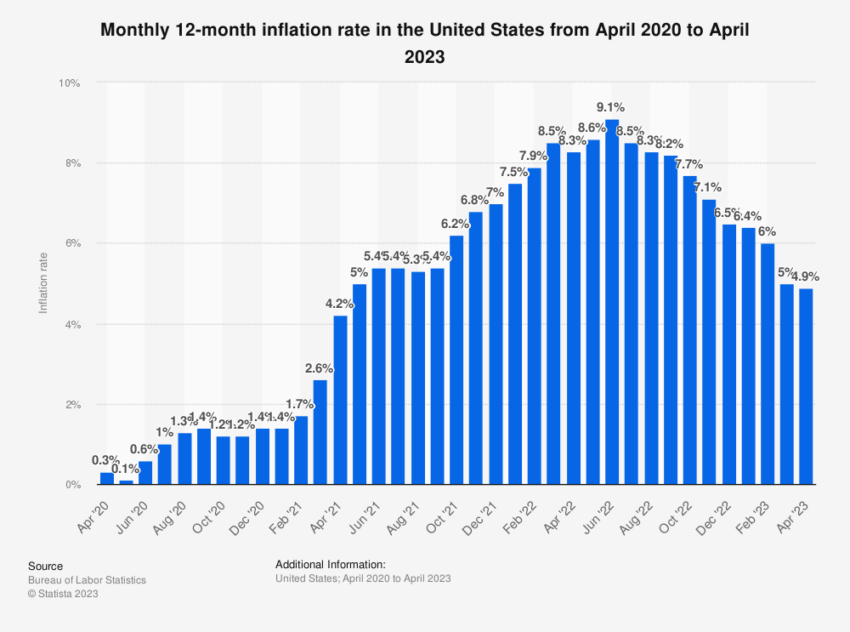

Ponadto pewną rolę odgrywają czynniki zewnętrzne, takie jak wahania stóp inflacji i zmiany społeczno-gospodarcze. Zwłaszcza młodsze pokolenia – milenialsi i pokolenie Z – okazują się być bardziej świadome finansowo, zmniejszając swoją zależność od konwencjonalnych mechanizmów oszczędzania.

Wśród tych wszystkich czynników, nieoczekiwana alternatywa zyskuje na popularności – Bitcoin.

Wzrost liczby portfeli Bitcoin: Wschodząca gwiazda

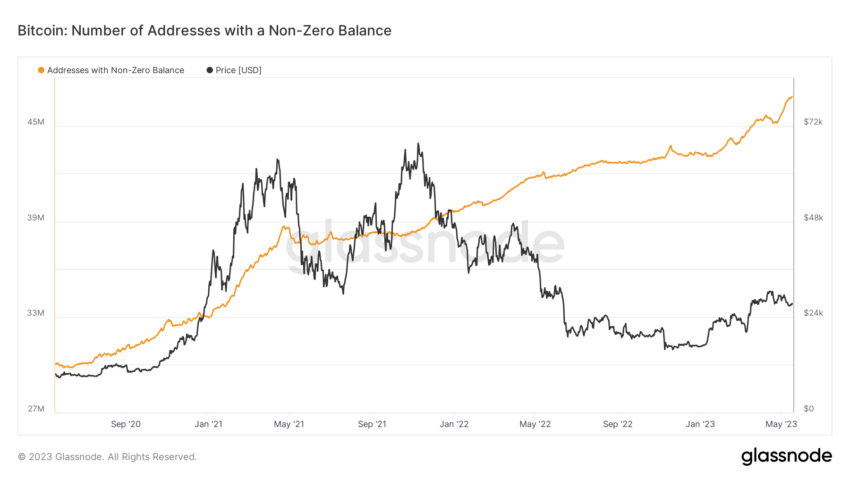

W przeciwieństwie do spadku liczby kont oszczędnościowych, liczba niezerowych adresów Bitcoin osiąga rekordowe wartości. Wzrost ten sygnalizuje rosnące zainteresowanie kryptowalutą, pomimo niestabilnej natury rynku.

Dane on-chain z Glassnode ujawniają gwałtowny wzrost liczby nowych portfeli Bitcoin tworzonych każdego dnia. Co ważniejsze, portfele Bitcoin o niezerowym saldzie odnotowały wzrost, przekraczając 48 milionów.

Ten trend wzrostowy pokazuje rosnącą akceptację kryptowalut, takich jak Bitcoin, jako realnej opcji inwestycyjnej i oszczędnościowej.

Coraz więcej osób i firm zaczyna ufać kryptowalutom, zwiększając ich wykorzystanie. Zdecentralizowany charakter Bitcoina i potencjał wysokich zysków przemawiają do osób rozczarowanych konwencjonalnym systemem bankowym.

Podczas gdy anonimowość i niezależność oferowane przez Bitcoina są atrakcyjne, innym ważnym aspektem jego uroku jest jego niedobór. Limit 21 milionów BTC zaszczepił poczucie ekskluzywności, zwiększając atrakcyjność cyfrowej waluty.

Ponieważ coraz więcej osób stara się zdobyć to ograniczone dobro, wartość Bitcoina wciąż rośnie.

Co więcej, Bitcoin zapewnia przejrzystość, która jest niedostępna w tradycyjnych systemach finansowych. Łańcuch bloków rejestruje wszystkie transakcje, dzięki czemu są one dostępne dla każdego i wszędzie. Ta dostępność buduje zaufanie wśród użytkowników i promuje poczucie wspólnoty

Globalny scenariusz finansowy: Skutki zmiany zachowań inwestorów

Zmiana ta nie ogranicza się do Stanów Zjednoczonych. Jest ona symbolem szerszego globalnego trendu. Globalny klimat gospodarczy, charakteryzujący się chwiejnym charakterem, zaobserwował proporcjonalne wahania na tradycyjnych rynkach aktywów. Nastąpiło przekierowanie globalnych przepływów inwestycyjnych, co doprowadziło do wahań wartości solidnych walut, takich jak dolar amerykański.

Biorąc pod uwagę trendy, wydaje się, że Bitcoin jest na trajektorii do stania się opcją inwestycyjną głównego nurtu. Tradycyjne konta oszczędnościowe, choć nadal popularne, są świadkami zmiany zachowań użytkowników. Banki muszą wprowadzać innowacje, aby pozostać istotnymi w coraz bardziej cyfrowym krajobrazie finansowym, ponieważ ten trend się utrzymuje.

W miarę jak coraz więcej osób i firm będzie ufać kryptowalutom i je rozumieć, wskaźniki ich adopcji prawdopodobnie wzrosną. W rezultacie organy regulacyjne na całym świecie mogą być zmuszone do aktualizacji swoich przepisów, aby uwzględnić tę nową formę aktywów cyfrowych.

Podczas gdy spadek liczby kont oszczędnościowych i wzrost liczby portfeli Bitcoin mogą wydawać się paradoksalne, są one częścią szerszej zmiany w globalnych zachowaniach finansowych. Dopiero okaże się, jak ta zmiana się potoczy, ale obecne trendy wskazują na przyszłość, w której waluty cyfrowe będą odgrywać znaczącą rolę w globalnych finansach.