Zgodnie z danymi Banku Światowego aż 1,4 mld dorosłych na całym świecie pozostaje bez dostępu do bankowości. Globalny system finansowy, mimo swojej ogromnej infrastruktury, nie spełnia oczekiwań w zakresie równego dostępu dla całej populacji. W tym kontekście niezwykłym rozwiązaniem okazuje się kredyt zabezpieczony Bitcoinem, do którego każdy może mieć dostęp.

Dla wielu osób obietnica wolności finansowej to nie tylko kwestia przetrwania w wyścigu szczurów, ale także historia inflacji i dokumentacji.

Kredyt zabezpieczony Bitcoinem: Ratunek dla osób bez dostępu do banków

Miliony ludzi pozostają niedostatecznie obsługiwane przez banki lub całkowicie bez dostępu do nich z powodu surowych wymagań kredytowych, wysokich opłat i ograniczonej dostępności. Dotyczy to palestyńskich uchodźców bez dowodu obywatelstwa, samotnych kobiet bez umowy o pracę w Egipcie czy niezliczonych osób borykających się z inflacją przekraczającą 120% w Argentynie.

Podczas kryzysu finansowego w 2008 roku wiele osób w USA straciło swoje domy z powodu drapieżnych praktyk kredytowych, co ukazało wady systemu. Nawet dziś wysoka inflacja niszczy oszczędności w walutach fiducjarnych, pozostawiając konsumentów z mniejszymi możliwościami ochrony swojego majątku.

W międzyczasie małe firmy na całym świecie spotykają się z odmową ze strony banków z powodu sztywnych standardów oceny zdolności kredytowej. Można nawet argumentować, że pieniądze są najpotężniejszym narzędziem politycznym w arsenale władzy.

Ta luka w dostępności i sprawiedliwości ujawnia potrzebę alternatywnych systemów finansowych. Kredyt zabezpieczony Bitcoinem oferuje realne rozwiązanie, pokonując zarówno polityczne agendy, jak i ekonomiczne ograniczenia, które utrzymują biednych w biedzie.

Czym jest kredyt zabezpieczony Bitcoinem?

Systemy kredytowe zabezpieczone Bitcoinem pozwalają pożyczkobiorcom używać swoich zasobów BTC jako zabezpieczenia do uzyskania pożyczek bez sprzedaży aktywów. Te systemy działają podobnie do pożyczek zabezpieczonych, gdzie pożyczkobiorca zastawia aktywa, aby uzyskać płynność.

Jeśli pożyczkobiorca nie spłaci pożyczki, pożyczkodawca likwiduje zabezpieczenie, aby odzyskać środki. W przeciwieństwie do tradycyjnych pożyczek, te systemy nie wymagają ocen kredytowych ani obszernej dokumentacji, co czyni je bardziej dostępnymi dla posiadaczy kryptowalut. Kevin Charles, współzałożyciel The Open Bitcoin Credit Protocol w ekskluzywnym wywiadzie dla BeInCrypto:

“Wysoka inflacja, dewaluacja waluty i niskie zaufanie do scentralizowanych banków mogą zwiększyć popyt na pożyczki zabezpieczone Bitcoinem. Stabilność Bitcoina i jego zdecentralizowany charakter czynią go atrakcyjnym w niestabilnych gospodarkach. Natomiast platformy DeFi oferują niższe bariery i lepsze warunki w porównaniu do tradycyjnego kredytowania.”

Rynek kredytów zabezpieczonych Bitcoinem rośnie, a kluczowi gracze, tacy jak Ledn czy Nexo, wiodą prym w tym sektorze. Te platformy pozwalają użytkownikom zachować ekspozycję na BTC, jednocześnie uzyskując płynność w walutach fiducjarnych lub stablecoinach. Prostota i atrakcyjność tych systemów napędzały ich adopcję w ostatnich latach, co jest jednym z powodów, dla których przetrwały spokojnie przez rynki niedźwiedzia.

Jedną z głównych zalet kredytu zabezpieczonego BTC jest możliwość zachowania ekspozycji na wzrost wartości Bitcoina. Pożyczkobiorcy mogą odblokować płynność bez sprzedaży swoich BTC, co pozwala im czerpać korzyści z potencjalnych długoterminowych zysków.

Dodatkowo, pożyczki zabezpieczone Bitcoinem działają jako zabezpieczenie przed inflacją, oferując alternatywę dla stale deprecjonujących się walut fiducjarnych. Posiadacz kryptowalut w Argentynie, na przykład, mógłby zabezpieczyć się przed spadającą wartością swojej krajowej waluty i nawet zarobić dodatkowe pieniądze.

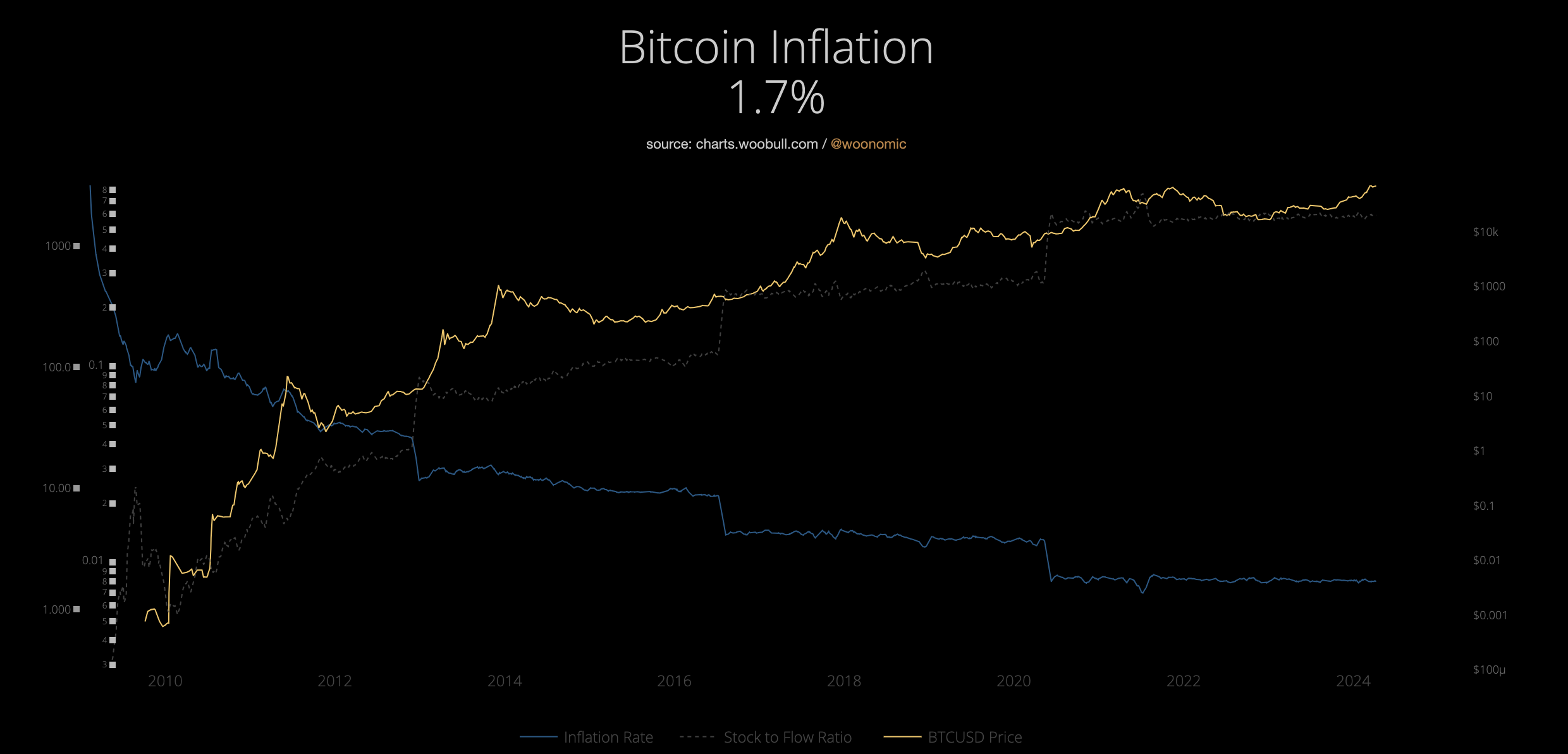

Zgodnie z danymi Bankrate, USD ma obecnie stopę inflacji na poziomie 2,4%, co jest najniższym poziomem od lutego 2021 roku. Tymczasem BTC ma stopę inflacji wynoszącą zaledwie 1,7%.

Co więcej, kredyt zabezpieczony Bitcoinem promuje dostępność finansową. W przeciwieństwie do tradycyjnych banków, które wymagają rygorystycznych kontroli kredytowych, platformy kredytowe zabezpieczone BTC oceniają głównie wartość zabezpieczenia. To podejście otwiera drzwi dla osób w regionach z ograniczoną infrastrukturą bankową, oferując ratunek dla osób bez dostępu do bankowości.

Decentralizacja, inkluzja i zagrożenia

Dla tych, którzy wierzą w etos decentralizacji, globalna inkluzja jest prawdziwym atutem. Kredyt zabezpieczony Bitcoinem ma potencjał, aby dostarczać usługi finansowe tym populacjom, wypełniając lukę pozostawioną przez tradycyjne systemy. Banki centralne i globalne instytucje finansowe pozostają podatne na kaprysy i zmiany w politycznym krajobrazie.

W kraju takim jak Liban, którego mieszkańcy głównie transakcjonują w USD z powodu praktycznie martwego LBP, obywatele zostali pozbawieni możliwości wypłaty własnych dolarów, gdy bank centralny stanął w obliczu kryzysu niedoboru dolarów. Dla porównania, jeden USD równa się 89 550 LBP. W sąsiednim Egipcie zaczęły krążyć plotki o zajętych kontach USD, zanim zostały zdementowane przez urzędników banku centralnego. Charles dodaje:

“Kredyt zabezpieczony Bitcoinem działa na globalnej, zdecentralizowanej sieci, co oznacza, że dostęp nie zależy od dochodów, lokalizacji czy historii kredytowej. Używając Bitcoina jako zabezpieczenia, każdy posiadacz tego aktywa może uzyskać pożyczki bez tradycyjnych strażników. Wczesne platformy DeFi pokazują rosnącą adopcję w regionach z ograniczonym dostępem do bankowości, co podkreśla potencjał inkluzji finansowej.”

Jednak nawet przy wszystkich tych zaletach, dualizm jest prawem wszechświata. Systemy kredytowe zabezpieczone Bitcoinem nie są rozwiązaniem na wszystko. Niosą ze sobą znaczące ryzyka.

Najbardziej oczywistym jest zmienność ceny Bitcoina. Nagły spadek wartości BTC może wywołać wezwania do uzupełnienia zabezpieczenia, zmuszając pożyczkobiorców do dodania zabezpieczenia lub stawienia czoła likwidacji. Podczas krachu na rynku kryptowalut w 2022 roku wielu pożyczkobiorców straciło swoje zabezpieczenia, gdy ceny gwałtownie spadły. Według Charlesa istnieją sposoby na złagodzenie zmienności.

“Zmienność jest zarządzana poprzez nadmierne zabezpieczenie i automatyczne likwidacje. Wymagając więcej zabezpieczenia niż wartość pożyczki, platformy tworzą bufor przeciwko spadkom cen. Dodatkowo, monitorowanie w czasie rzeczywistym zapewnia dostosowanie pożyczek do warunków rynkowych, utrzymując stabilność nawet podczas krachów cenowych.”

Potrójny koń trojański: Powrót do centralizacji

Jednak systemy kredytowe zabezpieczone Bitcoinem mają implikacje społeczno-ekonomiczne, które wymagają analizy. Pierwszą z nich jest to, że choć te platformy demokratyzują dostęp do kredytu dla posiadaczy kryptowalut, ryzykują stworzeniem nowych strażników finansowych. Najwięcej mogą zyskać zamożni inwestorzy kryptowalutowi, czyli “wieloryby”. Natomiast przeciętni użytkownicy z ograniczonymi zasobami mogą zostać wykluczeni.

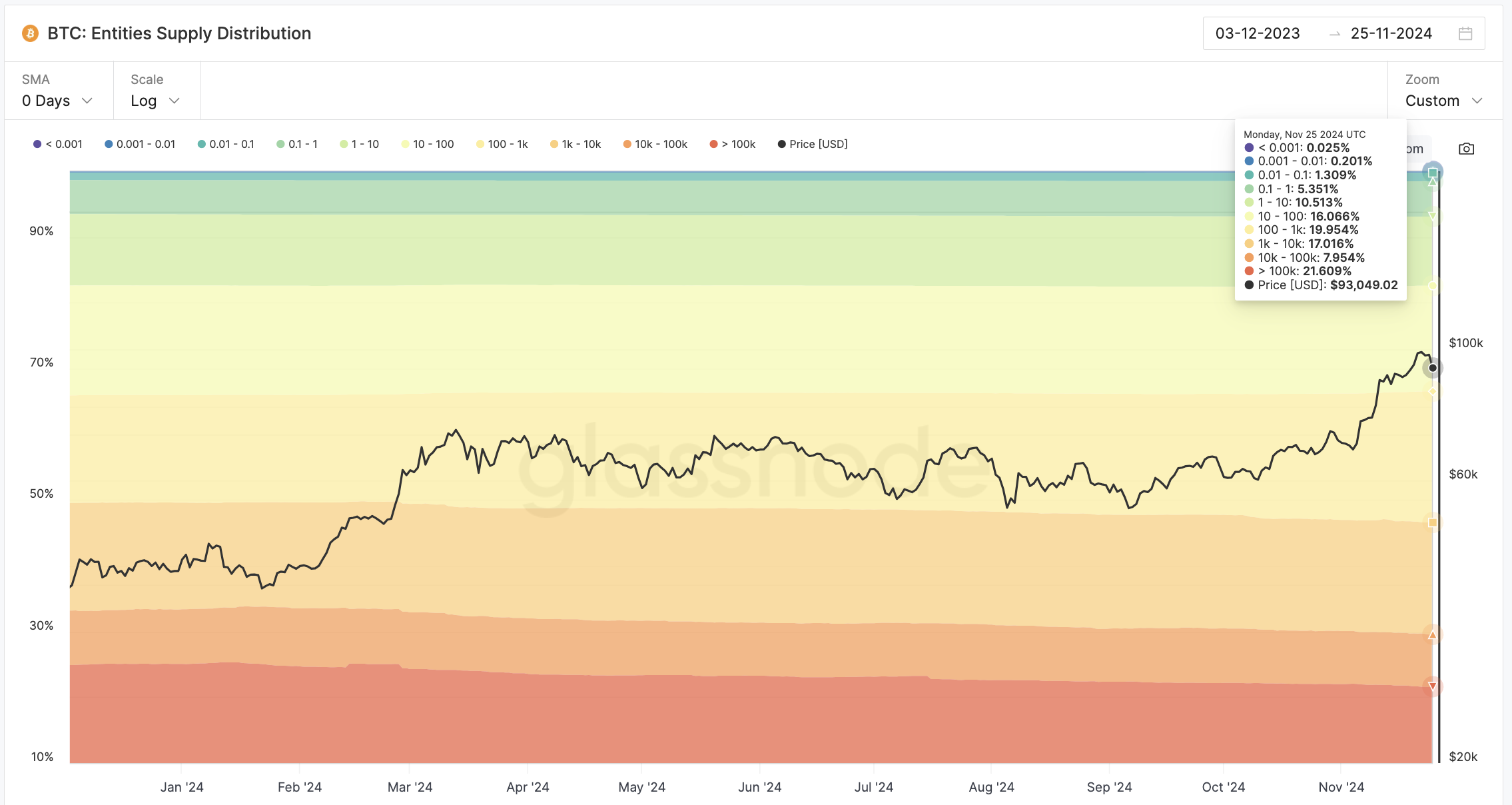

Wieloryby, czyli adresy posiadające ponad 100 000 BTC, posiadają 21% całkowitej podaży Bitcoina. Ta statystyka oznacza utrwalanie koncentracji bogactwa w sektorze krypto. Jeśli tak się stanie, możemy pożegnać się z obietnicą inkluzji.

Drugim problemem są tradycyjne instytucje finansowe. Coraz częściej infiltrują rynek kredytów zabezpieczonych Bitcoinem poprzez przejęcia i wpływy regulacyjne.

Banki takie jak Goldman Sachs i JPMorgan zaczęły badać pożyczki zabezpieczone kryptowalutami, sygnalizując konwergencję finansów zdecentralizowanych i tradycyjnych. W listopadzie Bloomberg poinformował, że Goldman Sachs przygotowuje się do uruchomienia nowej firmy skoncentrowanej na aktywach cyfrowych. Chociaż te wydarzenia przynoszą legitymizację, budzą również obawy o przejęcie zdecentralizowanej idei Bitcoina.

Następnie pojawia się trzeci i ostatni koń trojański: nadzór rządowy. Stanowi on zarówno szanse, jak i wyzwania dla systemów kredytowych zabezpieczonych Bitcoinem.

Regulacje mogą legitymizować te platformy, zapewniając ochronę konsumentów i stabilność. Jednak nadmierne regulacje mogą hamować innowacje i kompromitować decentralizację.

Na przykład ramy MiCA Unii Europejskiej wprowadziły jasność, ale także nałożyły surowe wymagania dotyczące zgodności. Powodują one duże zmiany w branży kryptowalut. Binance, największa na świecie giełda kryptowalut pod względem wolumenu obrotu, musiał wyłączyć usługi kopiowania transakcji dla swoich europejskich użytkowników w czerwcu po ogłoszeniu MiCA.

Innym problemem, który może wpłynąć na dostępność, są standardy know-your-customer (KYC). Mogą one utrudniać działania osobom polegającym na portfelach kryptowalutowych, ponieważ brakuje im wystarczającej dokumentacji osobistej. Decydenci często twierdzą, że platformy bez ścisłego nadzoru KYC ryzykują wspieranie przestępców w operacjach prania pieniędzy. W 2023 roku Turcja wprowadziła nowy zestaw przepisów dotyczących kryptowalut mających na celu zaostrzenie standardów KYC. Charles zauważa:

„Doświadczamy ponownej centralizacji systemu zaprojektowanego jako wolny. Wyzwanie polega na znalezieniu równowagi bez rozcieńczania podstawowych zasad Bitcoina.”

Historie sukcesu i nieznana przyszłość

Platformy takie jak Aave i Sovryn są przykładem zdecentralizowanego podejścia do kredytów zabezpieczonych Bitcoinem. Te systemy opierają się na smart kontraktach do automatyzacji transakcji, co zmniejsza potrzebę pośredników i zapewnia przejrzystość. Jednak decentralizacja wiąże się z własnymi wyzwaniami, w tym skalowalnością, lukami w zabezpieczeniach i szarymi strefami regulacyjnymi.

Mimo to istnieją historie sukcesu. Pożyczkobiorcy wykorzystali pożyczki zabezpieczone Bitcoinem do finansowania firm, opłacania rachunków medycznych lub radzenia sobie z niepewnością gospodarczą bez sprzedaży swoich BTC. Z drugiej strony, inni ponieśli znaczne straty z powodu likwidacji podczas spadków rynkowych, co podkreśla wysokie stawki tych systemów.

Podsumowując, kredyty zabezpieczone Bitcoinem stanowią zarówno rewolucję finansową, jak i przestrogę. Ich przyszłość zależy od zdolności do skalowania, pozostania dostępnymi i przestrzegania idei decentralizacji Bitcoina.

W miarę jak tradycyjne finanse wchodzą na ten rynek, a ramy regulacyjne ewoluują, wyzwaniem będzie utrzymanie równowagi między innowacją a inkluzywnością. Czy te systemy zdemokratyzują finanse, czy tylko przesuną głównych graczy, pozostaje do zobaczenia.

Aby zapoznać się z najnowszą analizą rynku kryptowalut przez BeInCrypto, kliknij tutaj.