Niedawny raport analizujący rozwój zdecentralizowanych finansów, potwierdził, że trzeci kwartał był najlepszym okresem dla całego ekosystemu DeFi. Co więcej pokreślił on ogromną rolę Ethereum jako technologii leżącej u podstaw tego sektora.

Trzeci kwartał 2020 najlepszy dla DeFi

Firma analityczna Dapp Radar opublikowała w tym tygodniu kwartalny raport dot. rozwoju DeFi. Firma opisała trzeci kwartał 2020 roku jako “najlepszy kwartał dla ekosystemu DeFi”.

Choć DeFi nie jest wynalazkiem 2020 roku, to w połowie tego roku zaczął zyskiwać naprawdę sporą popularność. To co przyspieszyło adopcję zdecentralizowanych finansów to w dużej mierze tzw. yield farming.

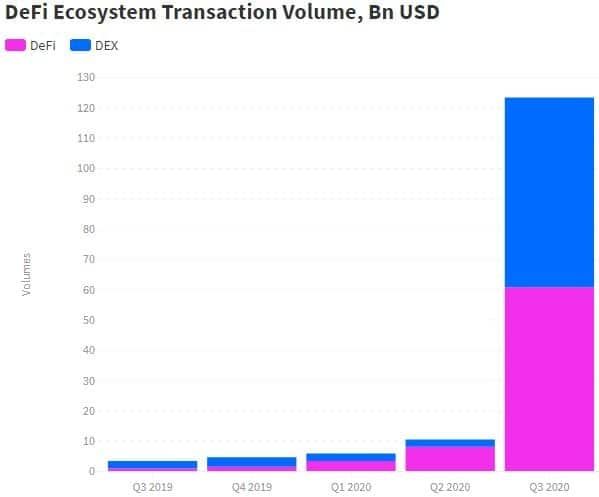

Jak pokazuje poniższy wykres, od połowy 2019 r. do połowy 2020 r. DeFi stale zwiększało wolumen transakcji. Jednak w trzecim kwartale 2020 roku miał miejsce największy szał, a wolumen wzrósł z około 10 mld dolarów do 123 mld dolarów.

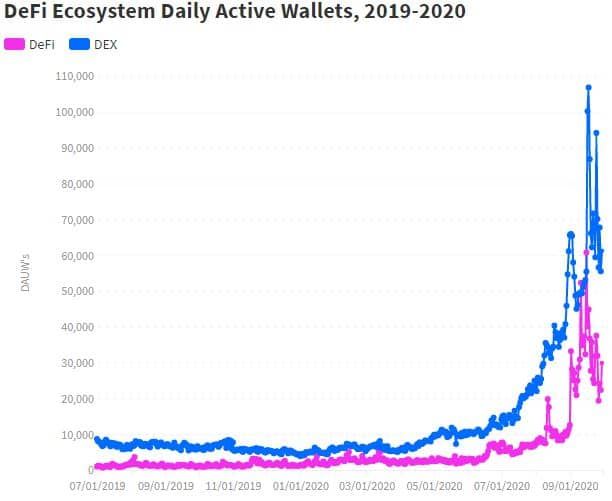

Podobny wzrost odnotowała, łączna wartość zablokowana protokołach DeFi (TVL). Od końca drugiego kwartału 2020 r. wzrosła ona o 380%, a we wrześniu 2020 r. osiągnęła wartość 10 mld dolarów.

Zgodnie z szacunkami Dapp Radar, większość TVL zablokowane jest w smart kontraktach Uniswap, MakerDAO i Curve. Co więcej, dokument stwierdził, że Uniswap zyskał ogromne zainteresowanie społeczności po wyemitowaniu tokena UNI.

Ethereum nadal dominuje, jednak rodzi się konkurencja

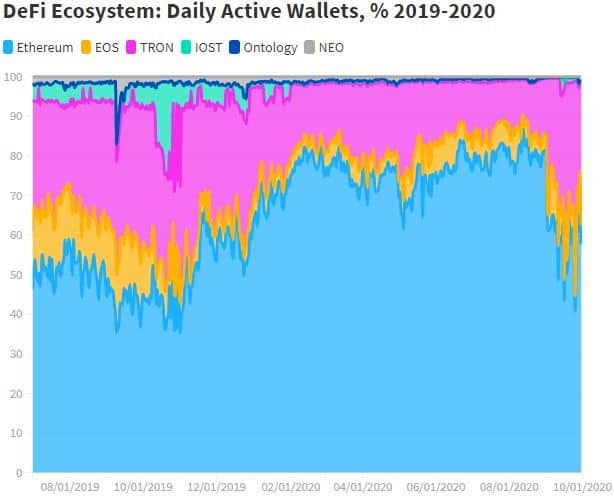

Jak można się było spodziewać, Ethereum jest najczęściej wykorzystywaną siecią w zdecentralizowanych finansach (DeFi). Oprócz tego, że odpowiadało za 96% wolumenu, ETH stanowił również ponad 57% aktywnych portfeli dziennie.

Sieć Ethereum ze względu na wysokie użycie doświadczyła przeciążeń. W związku z tym zmniejszyła się prędkość transakcji przy jednoczesnym wzroście opłat. W szczytowych momentach, “koszty transakcji wynosiły ponad 400 Gwei” – napisano w raporcie.

Ten moment słabości Ethereum wykorzystały sieci takie jak EOS i TRON, przejmując część udziałów w rynku. Chociaż EOS odpowiadał za zaledwie 5% aktywnych portfeli dziennie, blockchain Justina Suna – TRON, stanowił w trzecim kwartale aż 35%.

Inne sieci o mniej znaczącej aktywności to IOST, Ontology i NEO. Pomimo zarejestrowania potrójnego, a nawet czterokrotnego wzrostu procentowego w porównaniu z drugim kwartałem, stanowiły one jedynie 3% wszystkich aktywnych portfeli.