Według najnowszego oświadczenia Rady Polityki Pieniężnej (RPP) stopy procentowe pozostaną bez zmian. Pomimo tego raty kredytów hipotecznych wciąż mogą wzrosnąć. Powodem są rosnące stawiki WIBOR, od których zależy wysokość oprocentowania kredytów.

W środę, 9 listopada 2022 roku RPP zdecydował utrzymać stopy procentowe NBP na dotychczasowym poziomie. Jest to taka sama decyzja, którą podjęto w na posiedzeniu w październiku. Zatem główna, referencyjna stopa procentowa pozostanę na poziomie 6,75%.

Brak wzrostu jest zaskoczeniem dla ekonomistów, z których większość spodziewała się podwyżki o 25 punktów bazowych. Powodem tych oczekiwań jest wciąż rosnąca inflacja, która aktualnie w Polsce znajduje się na poziomie 17,9%. Jest to najwyższy wskaźnik inflacji od grudnia 1996 roku, czyli od ponad 25 lat.

Jednak wydaje się, że rosnąca inflacja nie jest największym powodem do zmartwień dla RPP. Z ostatnich wypowiedzi członków rady wynika, że mocniej akcentują oni obawy o wzrost gospodarczy i wskaźniki bezrobocia. Twierdzą, że wśród ich członków przeważają osoby o „gołębim” nastawieniu.

Jednocześnie RPP podkreśla, że stopy procentowe na tym samym poziomie nie oznaczają końca cyklu podnoszenia kosztu pieniądza. Ich celem jest ocena skutków dotychczasowych podwyżek. Chcą jej dokonać na podstawie najnowszej projekcji NBP, która ma dać prognozy inflacji i dynamiki PKB do końca 2024 roku.

Raty kredytów i tak wzrosną

Stopy procentowe i decyzje RPP mają wpływ na wysokość wskaźników WIBOR. Natomiast one bezpośrednio przekładają się na wysokość rat kredytów. Istnieją dwa podstawowe komponenty oprocentowania kredytów: marża banku i wskaźnik WIBOR. W przypadku kredytów ze zmiennym oprocentowaniem – jak większości zaciąganych w Polsce – zmiany WIBOR wpływają na wysokość miesięcznej raty.

Część banków stosuje stawkę WIBOR 3M (trzymiesięczny), co oznacza aktualizację oprocentowania kredytu hipotecznego co trzy miesiące. Natomiast inne banki stosują WIBOR 6M (sześciomiesięczny), gdzie oprocentowanie aktualizuje się co sześć miesięcy. Aktualne wartości WIBOR 3M wynoszą 7,5%., a WIBOR 6M 7,8%.

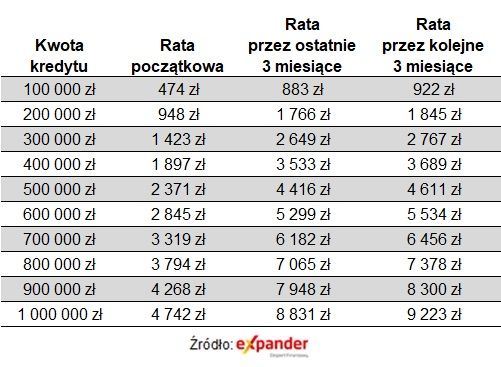

Według analityków po najnowszej aktualizacji stawek oprocentowanie wielu kredytów może przekroczyć 10%. Jarosław Sadowski, główny analityk Expander Advisors, przygotował wyliczenie potencjalnych wysokości rat kredytów mieszkaniowych. Za wzorcowe przyjął różne wysokości kredytów zaciągniętych w maju 2021 roku na 25 lat z marżą banku na poziomie 2,1%.

Następnie Sadowski podkreśla, że dla niektórych kredytów oznacza to już dwukrotnie większą ratę miesięcznego kredyty niż początkowo zakładana:

„Jeśli aktualizacja odbędzie się obecnie, to następna rata naszego przykładowego kredytu, opartego o WIBOR 3M, wzrośnie o 117 zł (z 2649 zł do 2767 zł). Dla porównania rata początkowa wynosiła 1423 zł, a więc wzrosła już niemal dwukrotnie.”

Dodatkowo twierdzi, że wysokie stopy procentowe sprawiają, że bardzo opłaca się nadpłacać kredyt. Oprocentowanie na poziomie 10% powoduje, że większość aktualnych rat przeznaczana jest na spłatę odsetek od zadłużenia. A zatem w przykładowej racie wynoszącej 2767 zł, jedynie 243 zł idzie na spłatę kapitału. Pozostała większość raty to odsetki.

Natomiast nadpłacając kredyt, całość kwoty idzie na kapitał. Analityk podsumowuje:

„Do takiego samego efektu potrzeba spłaty aż 41 rat. Ponadto po takiej nadpłacie zmniejszą się odsetki, a więc w kolejnych ratach będzie już więcej kapitału i kredyt będzie spłacany nieco szybciej.”

Wyjaśnienie

Wszystkie informacje zawarte na naszej stronie internetowej są publikowane w dobrej wierze i wyłącznie w ogólnych celach informacyjnych. Wszelkie działania podejmowane przez czytelnika w związku z informacjami znajdującymi się na naszej stronie internetowej odbywają się wyłącznie na jego własne ryzyko.