Grupa republikanów z Izby Reprezentantów naciska na Komisję Papierów Wartościowych i Giełd (SEC), aby szybko wdrożyła niedawno podpisane przez prezydenta Donalda Trumpa rozporządzenie wykonawcze. Bitcoin dla emerytów w USA będzie możliwy po wprowadzeniu najstarszej kryptowaluty do ich planów emerytalnych 401(k).

Rozporządzenie może rozszerzyć dostęp do Bitcoina w planach emerytalnych 401(k) i innych alternatywnych aktywach. Potencjalnie da to milionom Amerykanów nowe możliwości kryptowalutowe.

Bitcoin dla emerytów: Ustawodawcy naciskają

W liście z dnia 22 września ustawodawcy, w tym przewodniczący Komisji Usług Finansowych Izby Reprezentantów French Hill i przewodnicząca Podkomisji ds. Rynków Kapitałowych Ann Wagner, wyrazili poparcie dla Rozporządzenia Wykonawczego 14330, podpisanego 7 sierpnia.

Rozporządzenie nakazuje regulatorom zmienić zasady. Uczestnicy planów emerytalnych sponsorowanych przez pracodawców będą mogli dywersyfikować się poza tradycyjne akcje i obligacje. Republikańscy ustawodawcy powiedzieli:

“Mamy nadzieję, że takie działania pomogą 90 milionom Amerykanów, którzy obecnie nie mogą inwestować w alternatywne aktywa, zabezpieczyć godną, komfortową emeryturę.”

Rozporządzenie ustanawia nową politykę. Zgodnie z dyrektywą Białego Domu „każdy Amerykanin przygotowujący się do emerytury powinien mieć dostęp do funduszy, które obejmują inwestycje w alternatywne aktywa, gdy odpowiedni powiernik planu uzna, że taki dostęp zapewnia odpowiednią możliwość… zwiększenia netto zwrotów skorygowanych o ryzyko”.

Alternatywne aktywa, jak zdefiniowano w rozporządzeniu, obejmują private equity, nieruchomości, towary, infrastrukturę i aktywa cyfrowe, takie jak Bitcoin. Dla około 90 milionów Amerykanów zapisanych do planów emerytalnych 401(k), zmiana ta może stworzyć ekspozycję na rynki zarezerwowane dotąd dla instytucji i zamożnych inwestorów. Dlatego Bitcoin dla emerytów w USA staje się coraz bardziej realny.

Ustawodawcy naciskają na SEC do działania

Ustawodawcy wezwali regulatorów do współpracy z Departamentem Pracy (DOL) i zmiany wytycznych, które obecnie ograniczają taki dostęp. Poprosili również SEC o przegląd dwupartyjnych ustaw Izby Reprezentantów mających na celu modernizację definicji „akredytowanego inwestora”.

Te propozycje pozwoliłyby osobom z odpowiednimi licencjami, doświadczeniem zawodowym lub egzaminami kwalifikować się do inwestycji prywatnych. Nie powinny ograniczać dostęp głównie na podstawie progów majątkowych.

Analitycy zauważyli, że list może przyspieszyć harmonogramy SEC, skutecznie zmuszając regulatorów do stworzenia jasnej ścieżki dla aktywów cyfrowych w kontach emerytalnych. Inni zwrócili uwagę, że wysokie opłaty, niedopasowania płynności i ekstremalna zmienność mogą skomplikować obowiązki powiernicze zgodnie z ERISA. Zwłaszcza jest to widoczne przy oferowaniu Bitcoina w planach emerytalnych 401(k).

Rep. Warren Davidson, długoletni zwolennik aktywów cyfrowych, argumentował, że Bitcoin oferuje oszczędzającym zabezpieczenie przed inflacją i dewaluacją monetarną. Jednocześnie daje możliwość dostosowania portfeli emerytalnych do rzadkiego, niesuwerennego aktywa. Co ciekawe, niektórzy komentatorzy zauważyli, że ruch ten może nawet przyćmić spotowe ETF-y na Bitcoina w długoterminowych przepływach. Wszystko to dlatego, że fundusze z datą docelową automatycznie alokują składki emerytalne.

Dlaczego kongres wspiera Bitcoina w planach 401(k)?

Zwolennicy rozporządzenia wykonawczego twierdzą, że zmiana ta może zdemokratyzować inwestowanie emerytalne. Ponadto da zwykłym Amerykanom dostęp do strategii już dostępnych dla publicznych funduszy emerytalnych i fundacji uniwersyteckich. Rozporządzenie Trumpa wskazuje na potrzebę zmniejszenia „obciążeń regulacyjnych i ryzyka procesowego”, które zniechęcały powierników planów do rozważania takich alokacji.

Biały Dom argumentował, że umożliwienie powiernikom rozważenia alternatywnych aktywów może zwiększyć dywersyfikację i poprawić długoterminowe zwroty. Przedstawiciele administracji wskazali również na list informacyjny Departamentu Pracy z 2020 roku, który otworzył drzwi dla ograniczonych inwestycji w private equity w planach składek zdefiniowanych.

Oddzielny przegląd podkreślił, że najnowszy ruch Trumpa skutecznie odwraca dodatkowe wytyczne DOL z 2021 roku. Zalecały one ostrożność w kwestii kosztów, wycen i ryzyka procesowego.

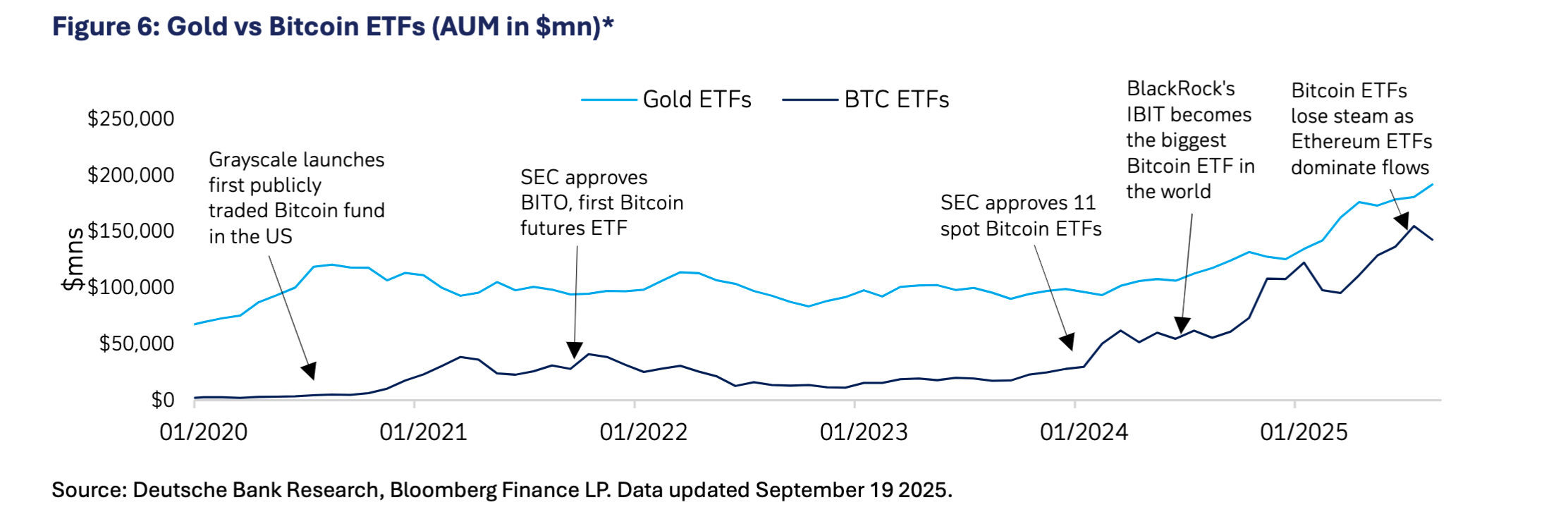

Dodając szerszą perspektywę, raport badawczy Deutsche Bank stwierdził, że Bitcoin i złoto mogą współistnieć na bilansach banków centralnych do 2030 roku. Natomiast zmienność zmniejszy się wraz ze wzrostem adopcji instytucjonalnej.

Raport porównał trajektorię Bitcoina do historii złota. Zauważył, że oba aktywa ewoluowały od spekulacyjnych do zaufanych sposobów przechowywania wartości w czasie.

Szef działu aktywów cyfrowych VanEck, Matthew Sigel, prognozował, że Bitcoin może osiągnąć 2,9 mln USD do 2050 roku. Będzie to możliwe, jeśli obsłuży znaczącą część globalnego handlu, wspierany przez rozwiązania drugiej warstwy, które umożliwiają skalowalność.

Na mediach społecznościowych Sigel stwierdził, że Bitcoin nie musi zastępować dolara amerykańskiego, aby stać się aktywem rezerwowym. Porównał to do transformacji złota z niestabilnego towaru do podstawowego aktywa rezerwowego.

TOP 3 ryzyka dodania Bitcoina do kont emerytalnych 401(k)

Sceptycy ostrzegają, że włączenie zmiennych lub nieprzejrzystych klas aktywów do kont emerytalnych może narazić oszczędzających na wyższe koszty i ryzyko. Aktywa cyfrowe, takie jak Bitcoin, mimo że zyskują na popularności, nadal są podatne na ekstremalne wahania cen i niepewne regulacje.

Raporty również ostrzegały, że powiernicy mogą stanąć przed wyzwaniami prawnymi, jeśli inwestycje nie przyniosą oczekiwanych wyników. Wytyczne Departamentu Pracy z 2021 roku, które zniechęcały do alokacji kapitału prywatnego w planach 401(k), odzwierciedlały obawy dotyczące wysokich opłat i złożoności. Obrońcy praw konsumentów twierdzą, że te ryzyka pozostają, niezależnie od nowego kierunku polityki.

Eksperci branżowi zauważają, że rozszerzenie dostępu będzie wymagało od regulatorów znalezienia równowagi: zapewnienia elastyczności dla powierników przy jednoczesnym zapewnieniu solidnych zabezpieczeń przed nieodpowiednimi produktami. „Demokratyzacja dostępu” może poszerzyć wybór, ale może również przetestować granice obowiązków powierniczych zgodnie z ustawą ERISA.

Bitcoin dla emerytów – realna prognoza

Zarządzenie wykonawcze daje DOL i SEC 180 dni na przegląd i aktualizację regulacji. Przewodniczący SEC Atkins ma wystąpić w tym tygodniu w Fox Business, gdzie ma omówić potencjalny wpływ na oszczędzających na emeryturę.

Jeśli polityka zostanie wdrożona, oznaczałoby to znaczącą zmianę w planowaniu emerytalnym w USA. Na razie debata oznacza szersze napięcie między rozszerzaniem wyboru inwestycji a utrzymywaniem ochrony dla codziennych pracowników.

Czy Bitcoin dla emerytów w USA w planach 401(k) stanie się rzeczywistością – zależy od regulatorów. Decyzja ta może na nowo zdefiniować zarówno politykę emerytalną USA, jak i rolę Bitcoina w globalnym systemie finansowym.

Aby zapoznać się z najnowszą analizą rynku kryptowalut od BeInCrypto, kliknij tutaj.