Dla globalnych inwestorów rok 2025 należał do najbardziej stresujących lat XXI wieku. W przeciwieństwie do pęknięcia bańki dotcomów w 2001 roku lub światowego kryzysu finansowego w 2008, rynki w 2025 roku nie doświadczyły długotrwałej, na szeroką skalę wyprzedaży ani „burzowego” ciągu bezlitosnych krachów.

Widać jednak wyraźnie, że w klimacie niepewności geopolitycznej, niejasnych kierunkach polityki fiskalnej i monetarnej USA, wątpliwościach co do fundamentów gospodarczych wielu krajów i odchodzenia globalizacji na rzecz regionalizacji, akcje, obligacje, surowce oraz kryptowaluty wyceniają ostrożniejszą i bardziej defensywną przyszłość.

Na tym tle alokacja płynności stała się mniej skoncentrowana na akcjach i obligacjach niż kiedyś. Surowce, waluty i stopy procentowe przyciągnęły większą uwagę w 2025 roku. Jednocześnie inwestorzy systematycznie zmniejszali lewarowanie i ograniczali ekspozycję na aktywa o wyższym ryzyku — co było bezpośrednią przyczyną zakończenia hossy na rynku krypto w IV kwartale 2025 roku.

Co dalej z rynkami w 2026 roku? Tak jak w 2025 roku, oczekiwania implikowane, zaszyte w danych z rynku instrumentów pochodnych, już dały odpowiedź.

Płynność: Niezbyt duża

Na początku 2025 roku jednym z głównych „byczych” czynników w oczach inwestorów było formalne zaprzysiężenie Donalda Trumpa. Przeważało przekonanie, że Trump uruchomi kolejne cięcia stóp, wpompuje więcej płynności na rynki i podbije ceny aktywów.

Rzeczywiście, od września do grudnia 2025 roku, w atmosferze „obaw o słabnący rynek pracy”, Fed przeprowadził trzy „defensywne” cięcia stóp i w grudniu ogłosił zakończenie zacieśniania ilościowego. Nie przyniosło to jednak spodziewanej fali płynności.

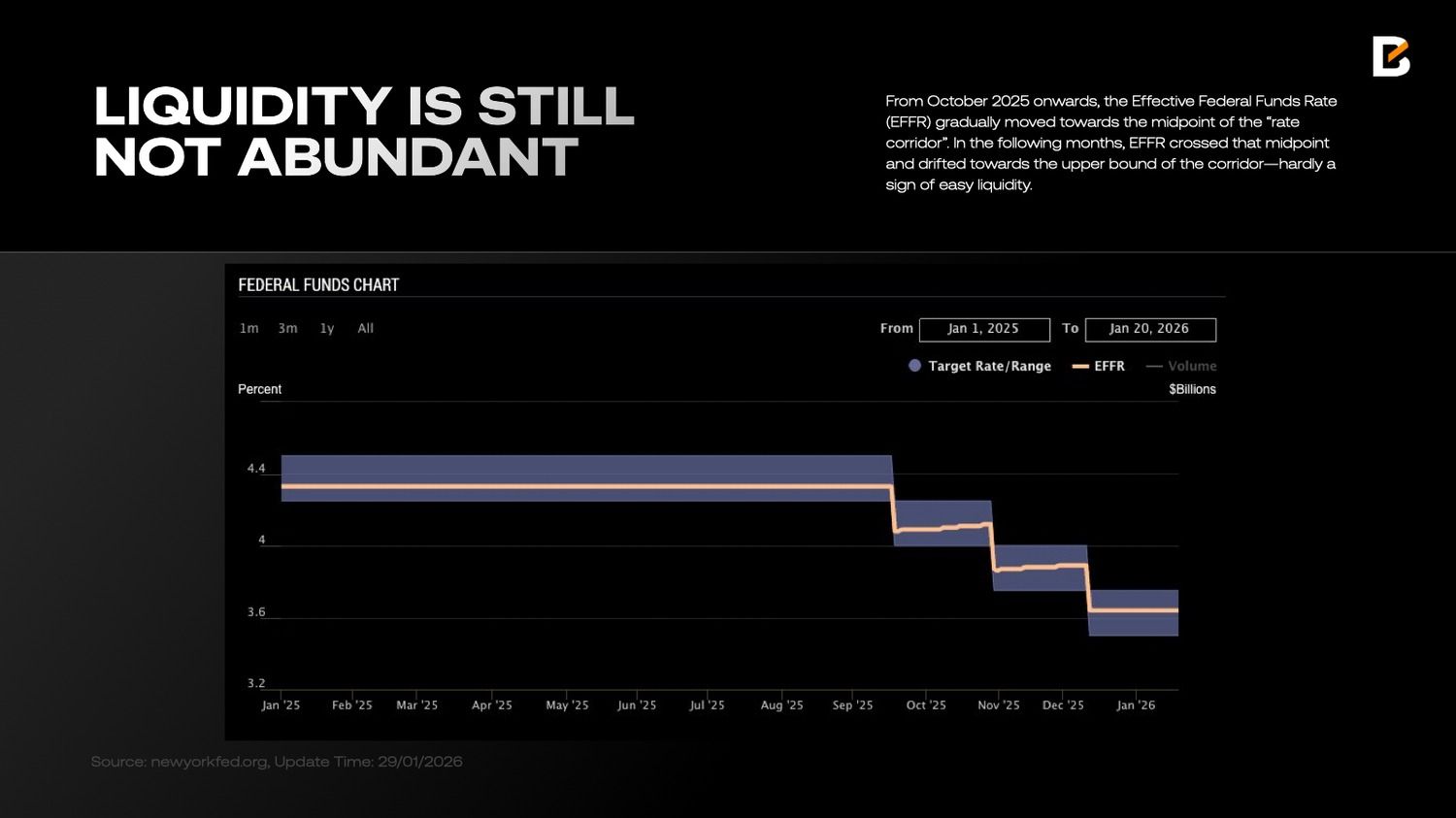

Od października 2025 roku efektywna stopa funduszy federalnych (EFFR) stopniowo przesuwała się w kierunku środkowej wartości „korytarza stóp”. W kolejnych miesiącach EFFR przekroczył środek tego przedziału i zbliżył się do jego górnego ograniczenia — trudno to uznać za dowód łatwej płynności.

EFFR to kluczowa krótkoterminowa stopa rynkowa w USA. Odzwierciedla warunki płynnościowe w systemie bankowym oraz to, jak stanowisko Fedu (podwyżki lub obniżki) przekłada się na praktykę. W warunkach względnie łatwej płynności EFFR zwykle mieści się bliżej dolnego krańca korytarza, bo banki mają mniejszą potrzebę częstych pożyczek overnight.

W ostatnich miesiącach 2025 roku banki wyraźnie zmagały się z niedoborem płynności — co napędzało wzrost EFFR.

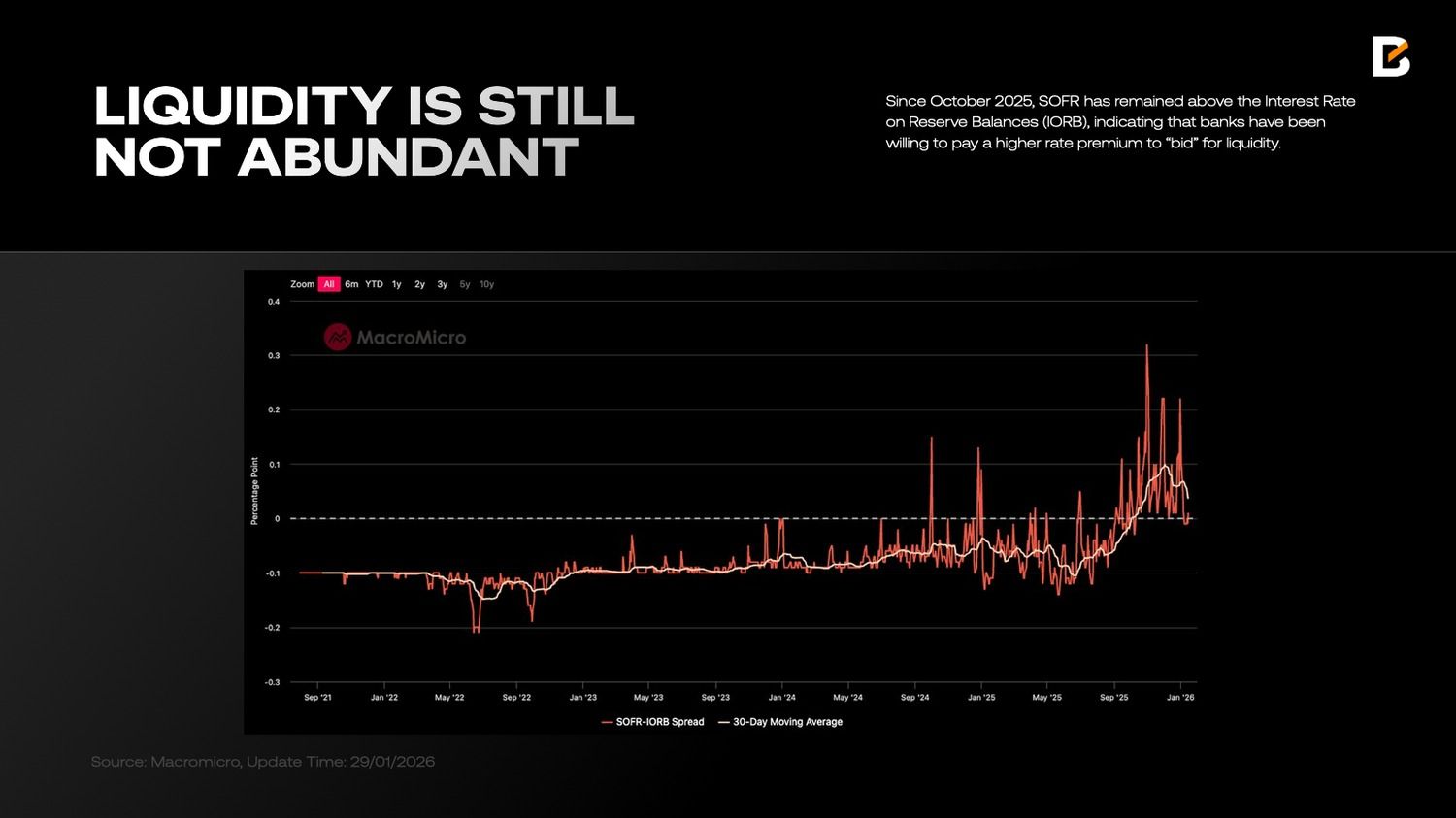

Różnica SOFR–IORB jeszcze lepiej ukazuje skalę napięcia. EFFR głównie odzwierciedla warunki na rynku gotówkowym. Natomiast SOFR, czyli zabezpieczone finansowanie z użyciem obligacji skarbowych USA jako zabezpieczenia, pokazuje większy deficyt płynności. Od października 2025 roku SOFR pozostaje powyżej stopy odsetkowej od sald rezerwowych (IORB), co dowodzi, że banki były gotowe zapłacić wyższą premię za płynność.

Warto zauważyć, że nawet po zakończeniu przez Fed kurczenia bilansu, różnica SOFR–IORB w styczniu nie spadła gwałtownie. Jedno z możliwych wyjaśnień jest takie, że w 2025 roku banki znaczną część swoich buforów płynnościowych ulokowały w inwestycjach finansowych zamiast kierować kapitał do kredytów komercyjnych, przemysłowych i nieruchomościowych.

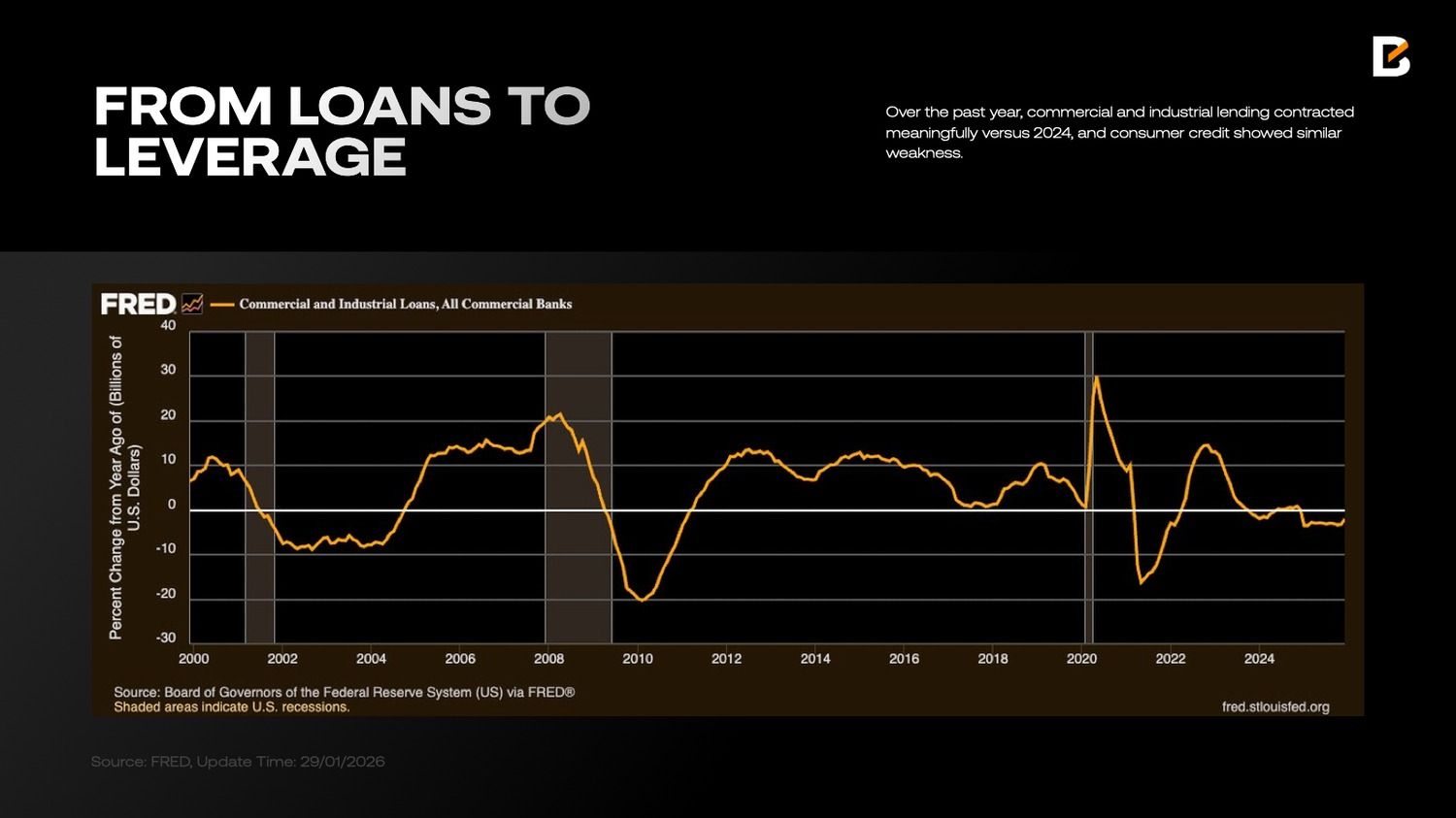

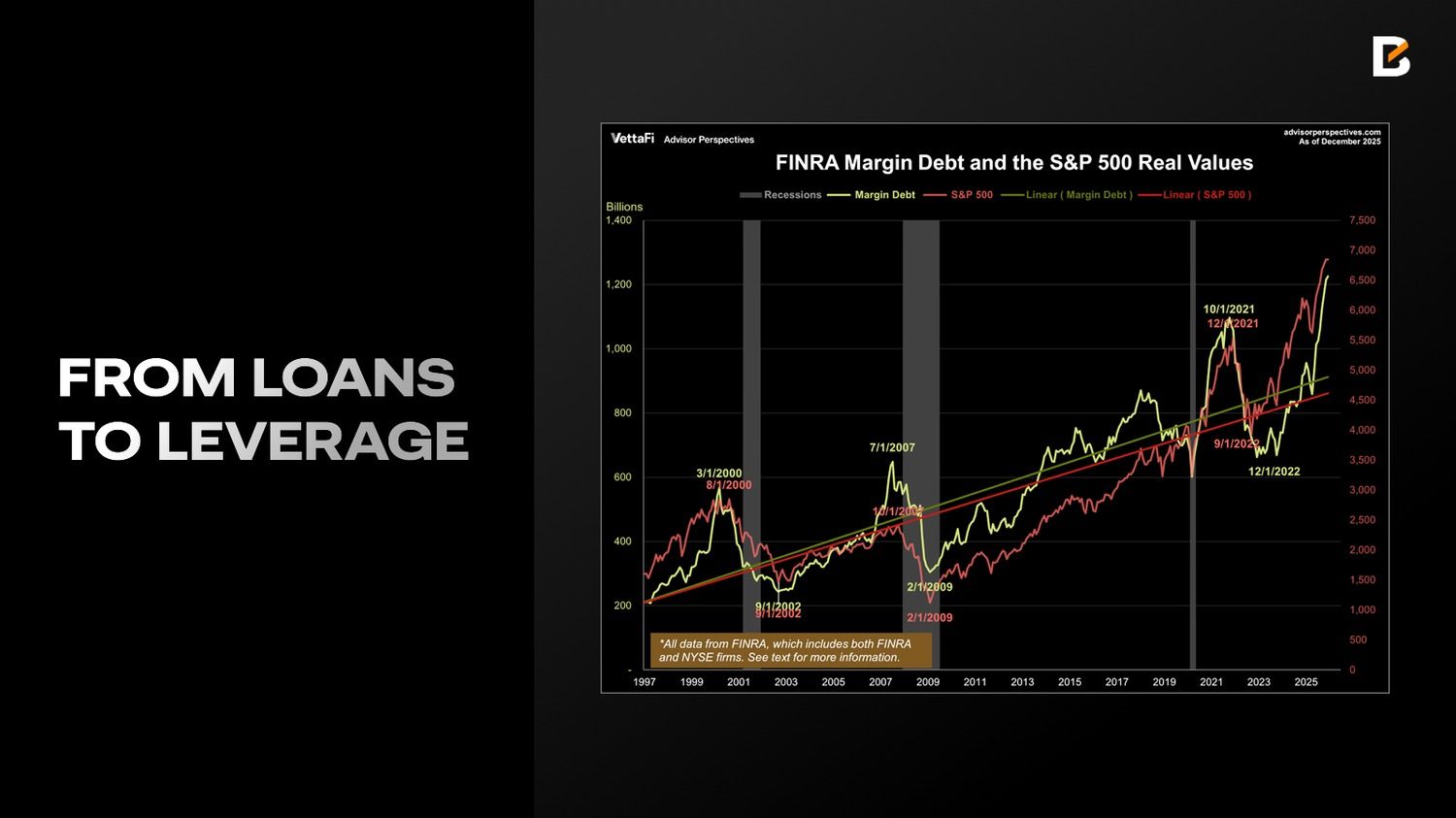

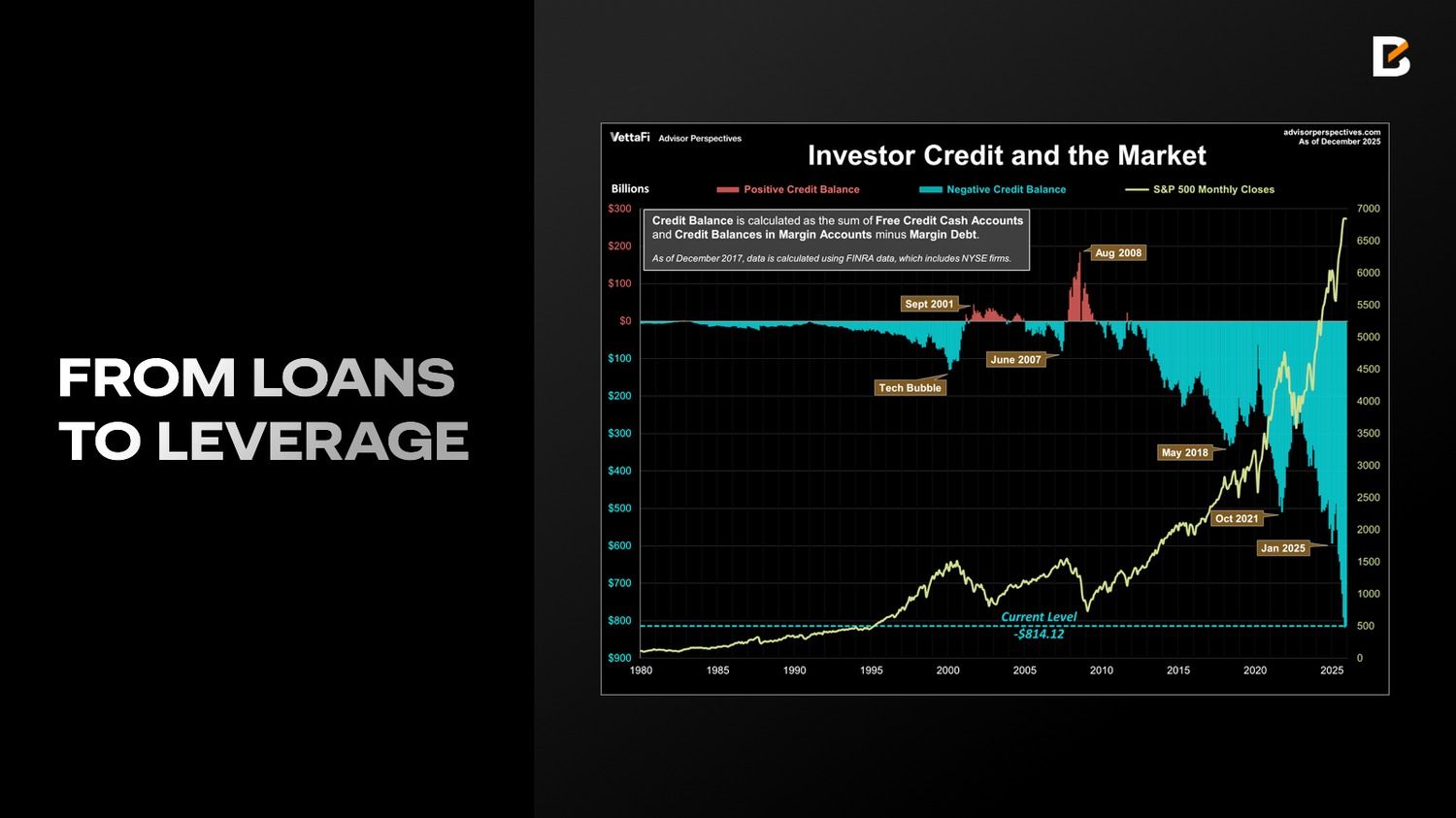

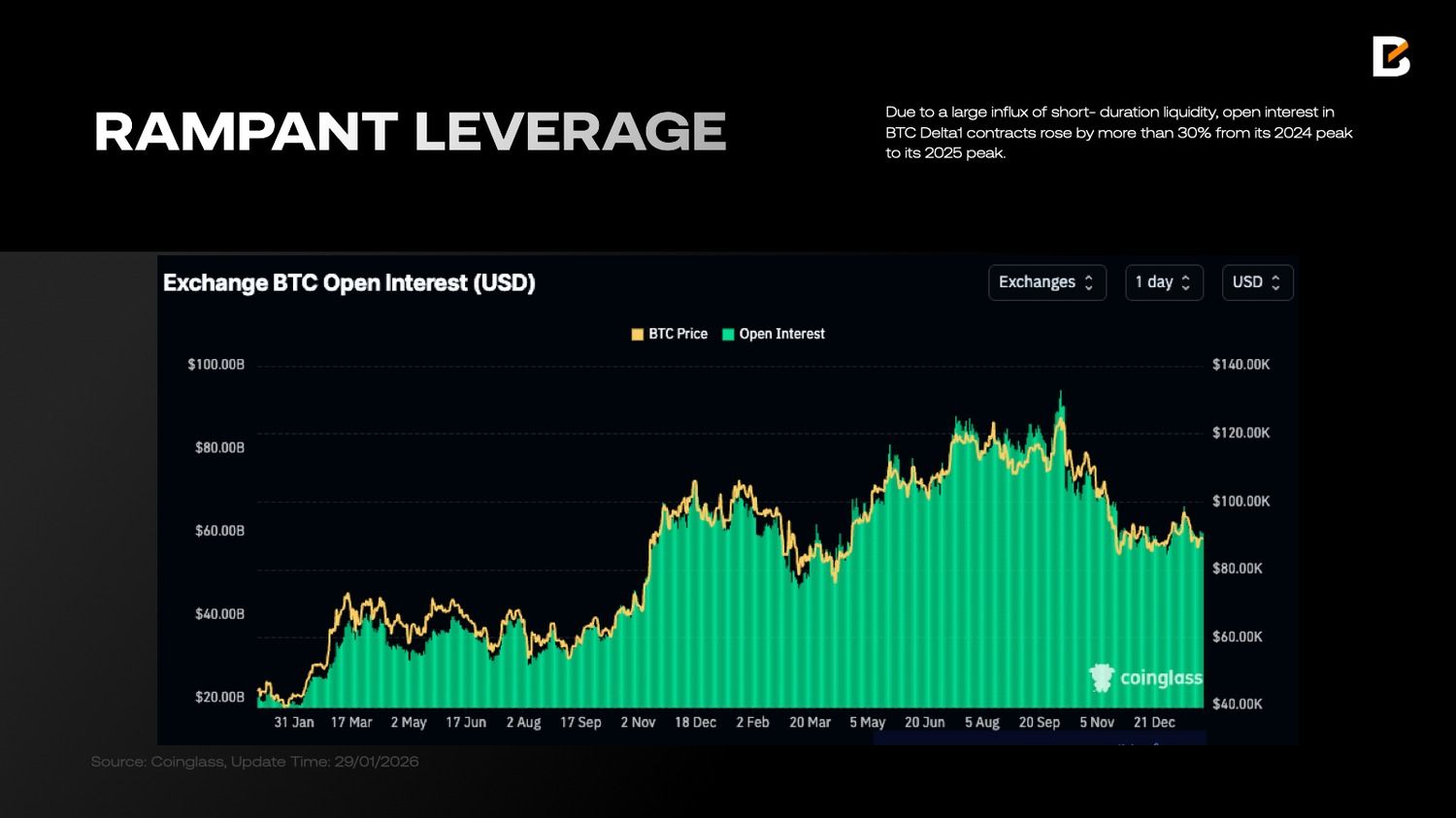

W ostatnim roku kredytowanie komercyjne i przemysłowe spadło wyraźnie względem 2024 roku, a kredyt dla konsumentów także okazał się słaby. Z drugiej strony, dane VettaFi wskazują, że zadłużenie na rachunkach maklerskich wzrosło o 36,3% rdr, osiągając rekordowe 1,23 bln USD w grudniu 2025 roku, a saldo netto zadłużenia inwestorów zwiększyło się do -814,1 mld USD — praktycznie równolegle do tempa wzrostu zadłużenia na marginie.

W miarę jak rosną potrzeby płynnościowe do dalszego wzrostu rynków, system bankowy zaczyna wykazywać oznaki napięcia, a popyt na krótkoterminowe finansowanie rośnie. Rozwiązanie jest proste: albo ograniczyć finansowanie margin i ściągnąć płynność, albo pozyskać wsparcie płynnościowe z Fedu i rynku repo.

Dla gospodarki jako całości korzystniejsza jest pierwsza opcja — niższe lewarowanie w systemie i większa odporność banków oraz sektora finansowego — ale oznaczałaby to także niższe wyceny i gwałtowną wyprzedaż akcji. W perspektywie wyborów środka kadencji Biały Dom raczej nie zdecyduje się na taki scenariusz.

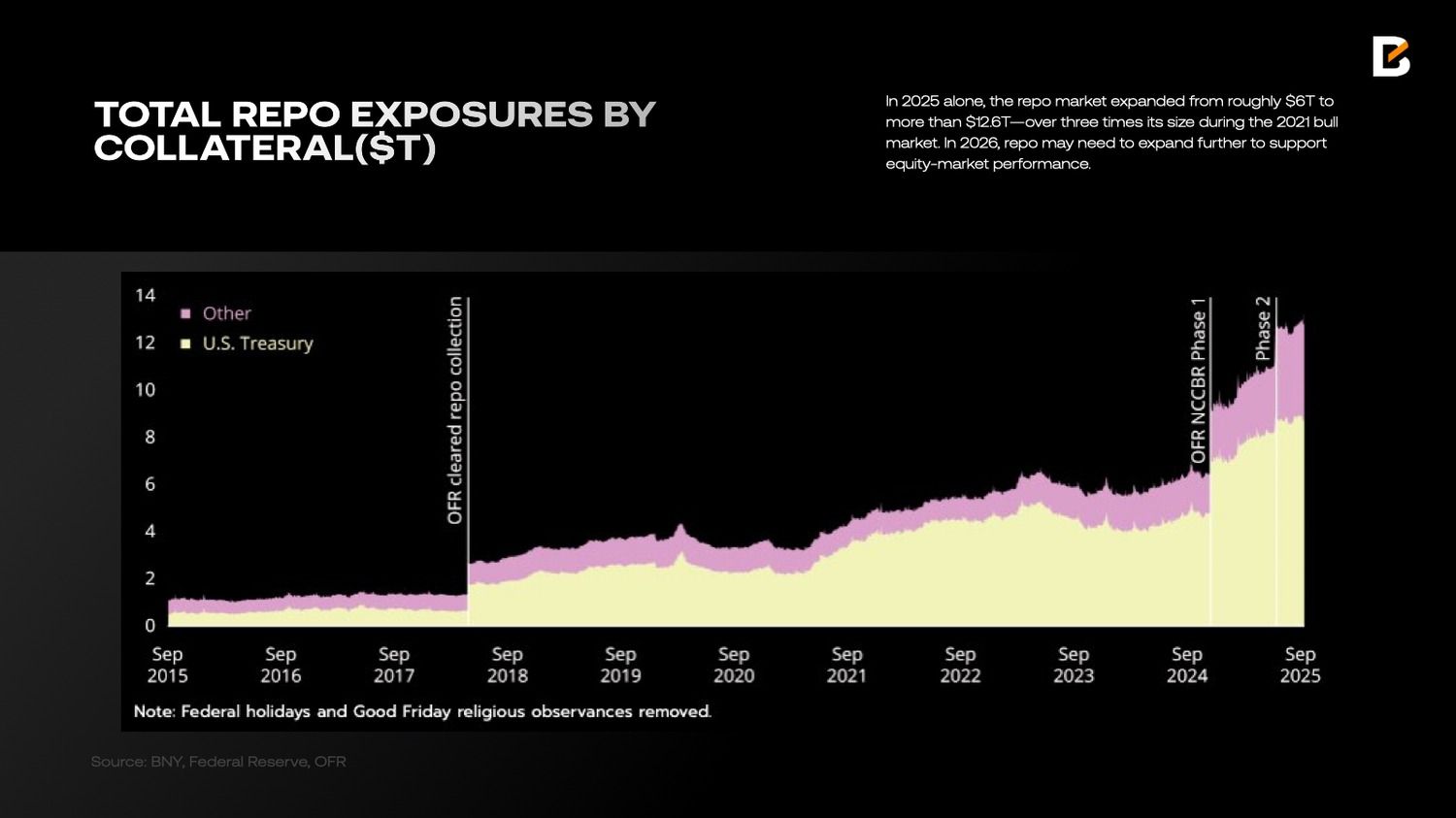

W efekcie tylko w 2025 roku wartość rynku repo wzrosła z około 6 bln USD do ponad 12,6 bln USD — czyli ponad trzykrotnie w stosunku do wielkości z hossy w 2021 roku. W 2026 roku repo może jeszcze wzrosnąć, aby podtrzymać notowania akcji.

Transakcje repo korzystają najczęściej z obligacji skarbowych USA — „aktywa wysokiej jakości” — jako zabezpieczenia. Historycznie najważniejszą formą zabezpieczenia były obligacje skarbowe (T-notes). Jednak od połowy 2023 roku to się zmieniło, częściowo dlatego, że emisja i ilość bonów skarbowych (T-bills) rośnie w „wykładniczym” tempie.

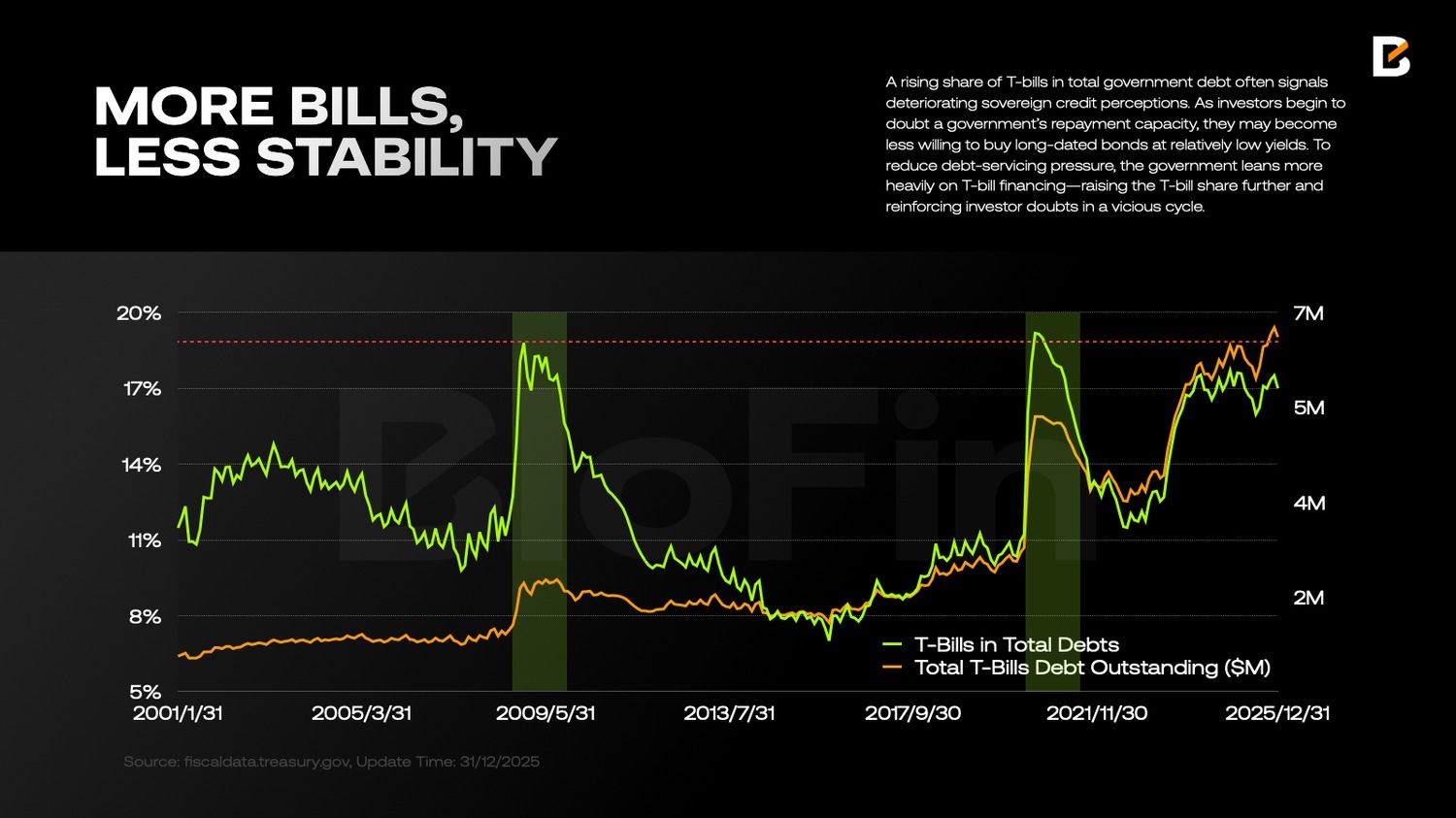

Nie jest to zjawisko neutralne: wzrost udziału T-bills w długu publicznym zwykle świadczy o pogorszeniu postrzegania wiarygodności kredytowej państwa. Gdy inwestorzy zaczynają wątpić w zdolność państwa do obsługi zadłużenia, mogą mniej chętnie kupować długoterminowe obligacje przy niskiej rentowności.

Aby zmniejszyć presję związaną z obsługą długu, rząd coraz bardziej opiera się na finansowaniu bonami skarbowymi. To dodatkowo zwiększa udział bonów skarbowych i umacnia wątpliwości inwestorów, co napędza błędne koło.

Wyższy udział bonów skarbowych ma jeszcze jeden skutek: dynamika płynności staje się mniej stabilna. Ponieważ znaczna część płynności wspierającej akcje przepływa przez rynek repo, większe poleganie na bonach powoduje częstsze rolowania i krótszy średni „czas życia” płynności.

Całkowita dźwignia i zadłużenie na marży już przekraczają historyczne szczyty. Częstsze i bardziej gwałtowne wahania płynności osłabiają zdolność rynku do absorbowania wstrząsów, co przygotowuje scenę pod potencjalne kaskadowe likwidacje i duże ruchy cen.

W skrócie: jakość płynności w USD wyraźnie się pogorszyła w 2025 roku i jak dotąd nie widać oznak poprawy.

Jak więc w takim makroekonomicznym otoczeniu zmieniły się oczekiwania inwestorów i ich portfele?

Premia za ryzyko i „ścisła dywersyfikacja”

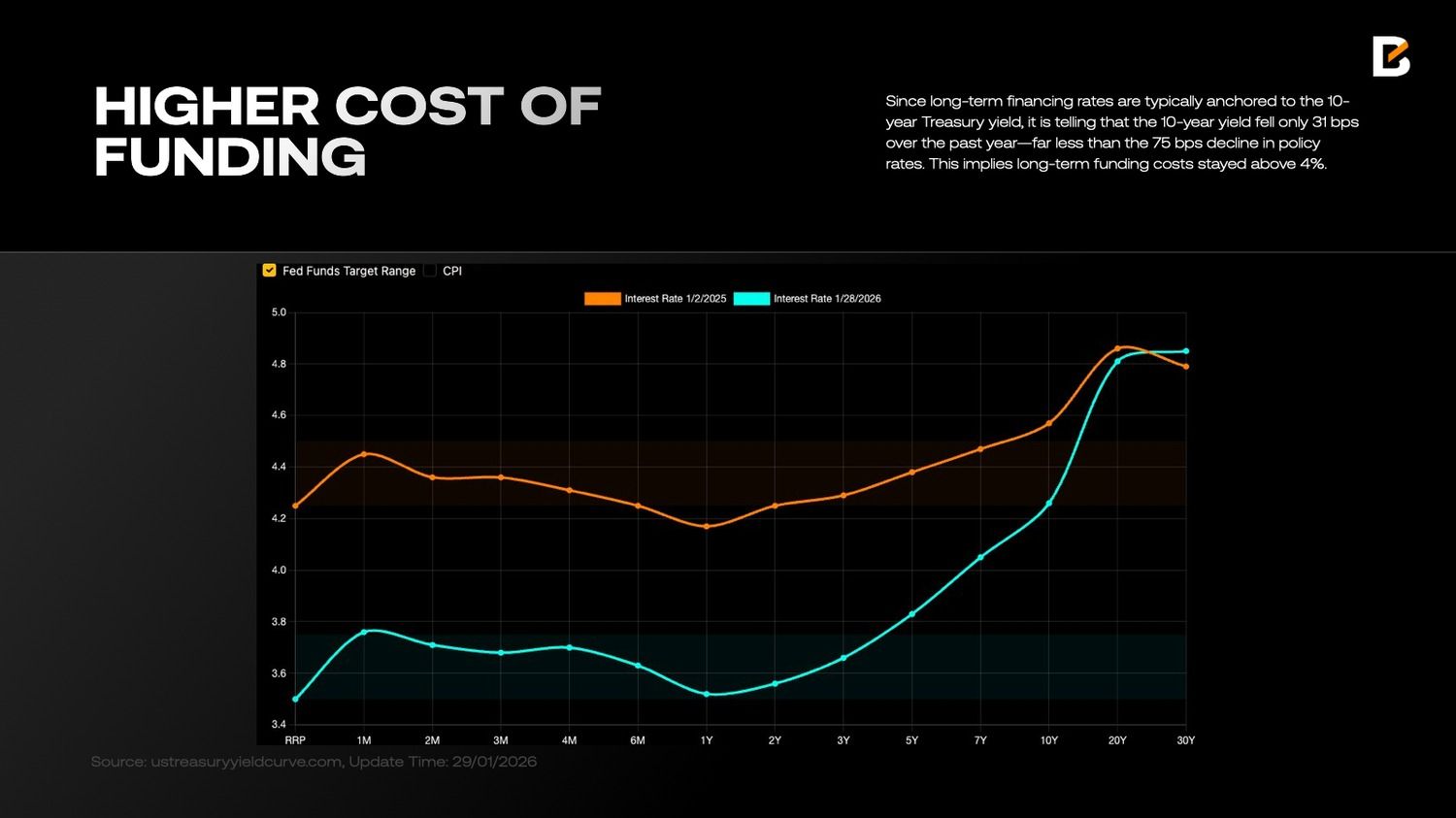

Jednym z kosztów gorszej jakości płynności w USD jest utrzymujący się wysoki koszt długoterminowego finansowania w USD. To intuicyjne: gdy rynki aktywów w USD są coraz bardziej kruche, dług USA gwałtownie rośnie (osiągając 38,5 bln USD w grudniu 2025), a polityka fiskalna, monetarna i zagraniczna USA staje się coraz mniej przewidywalna, postrzegane ryzyko systemowe rośnie, przez co inwestorzy w obligacje skarbowe żądają większego wynagrodzenia.

Stopy długoterminowego finansowania zwykle są zakotwiczone w rentowności obligacji 10-letnich. Warto zauważyć, że w minionym roku rentowność 10-letnich obligacji spadła tylko o 31 pb – znacznie mniej niż 75 pb spadku stóp politycznych. To oznacza, że koszt długoterminowego finansowania pozostał powyżej 4%.

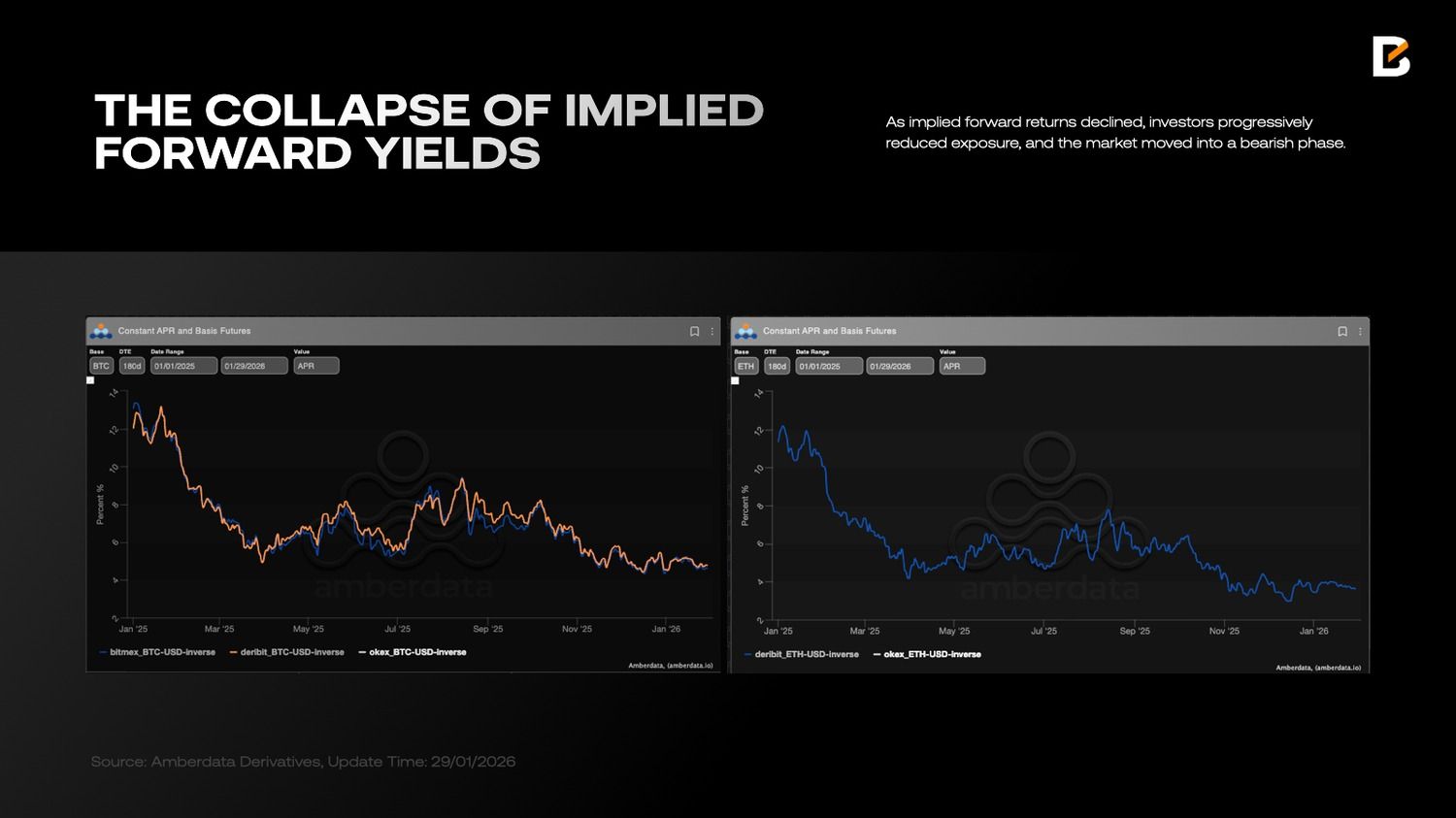

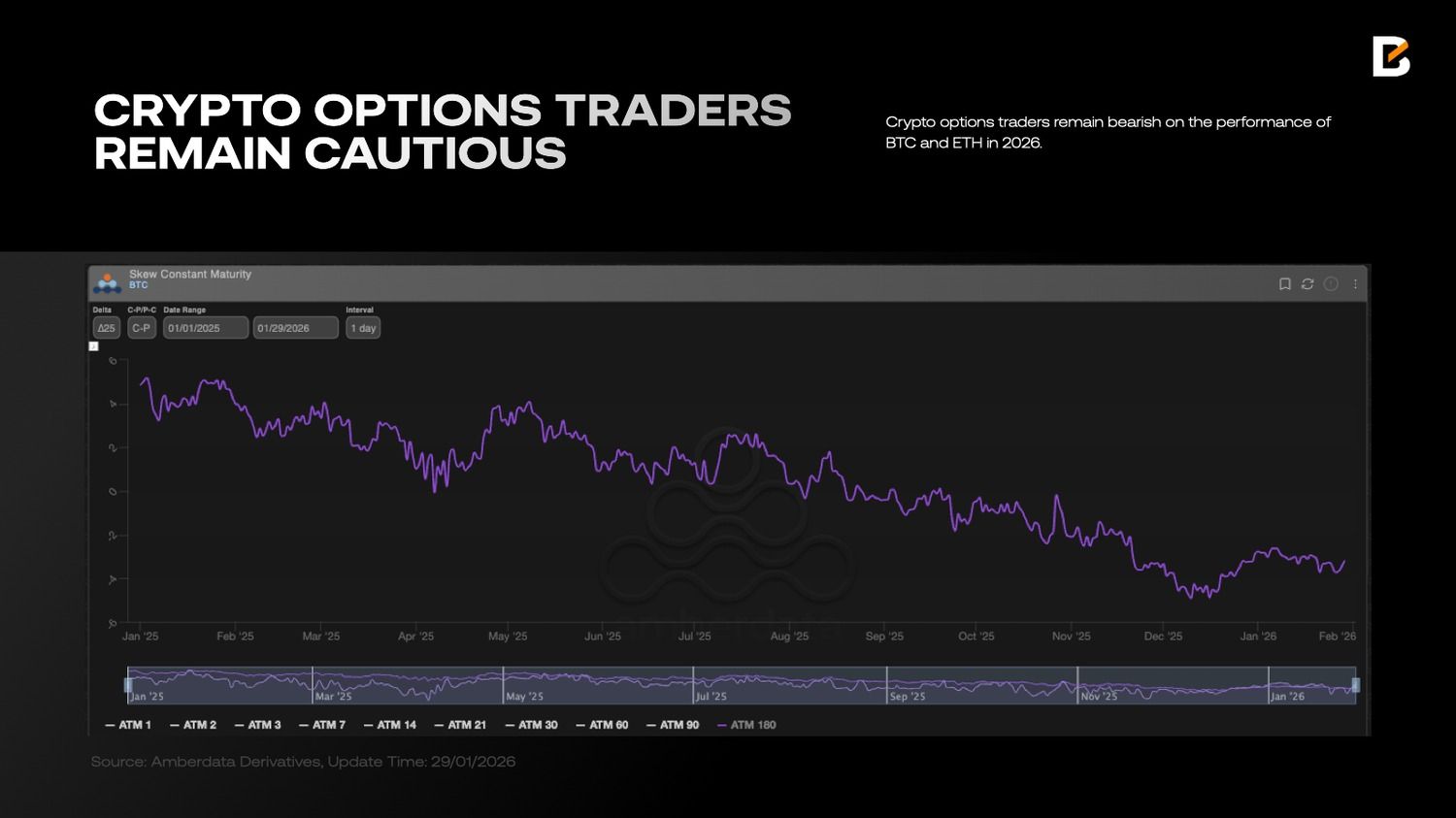

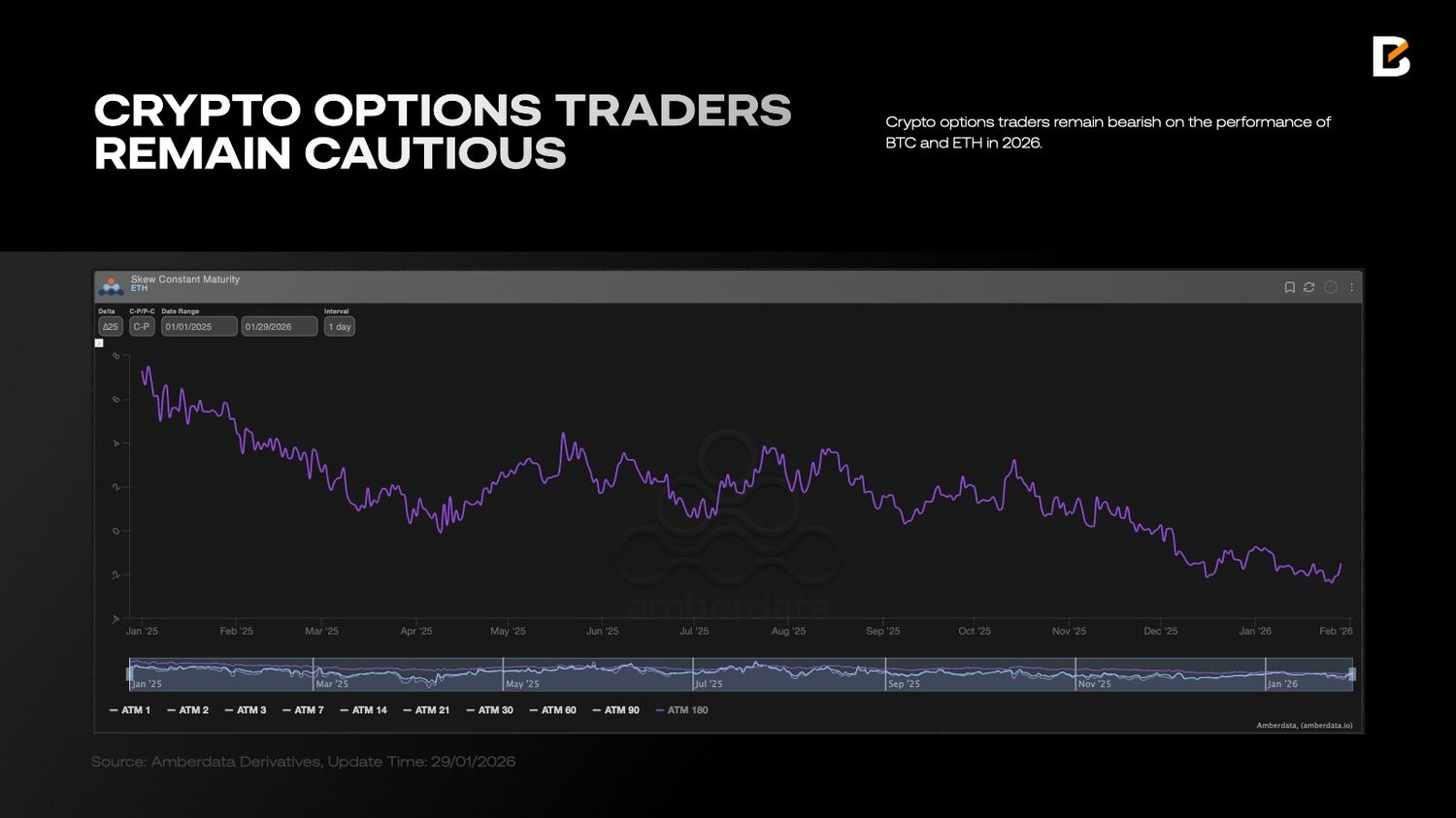

Wysokie koszty finansowania ograniczają pozycjonowanie. Gdy oczekiwana stopa zwrotu z aktywa ryzykownego spada poniżej rentowności obligacji, trzymanie go długoterminowo traci sens. Kryptowaluty to klasyczny przykład: wraz ze spadkiem oczekiwanych zwrotów, inwestorzy stopniowo redukowali ekspozycję, a rynek wszedł w fazę bessy.

W porównaniu do drogiego finansowania długoterminowego, krótkoterminowe finansowanie oparte o bony skarbowe jest znacznie tańsze. Jednak finansowanie bonami jest krótkoterminowe, co sprzyja spekulacji: inwestorzy mogą pożyczać krótkoterminowo, korzystać z wysokiej dźwigni, szybko podbijać ceny i wychodzić z pozycji.

Rynki mogą wyglądać na silne w krótkim okresie, ale spekulacyjne przegrzanie utrudnia utrzymanie wzrostów – co wyraźnie widać na rynku kryptowalut wrażliwym na płynność.

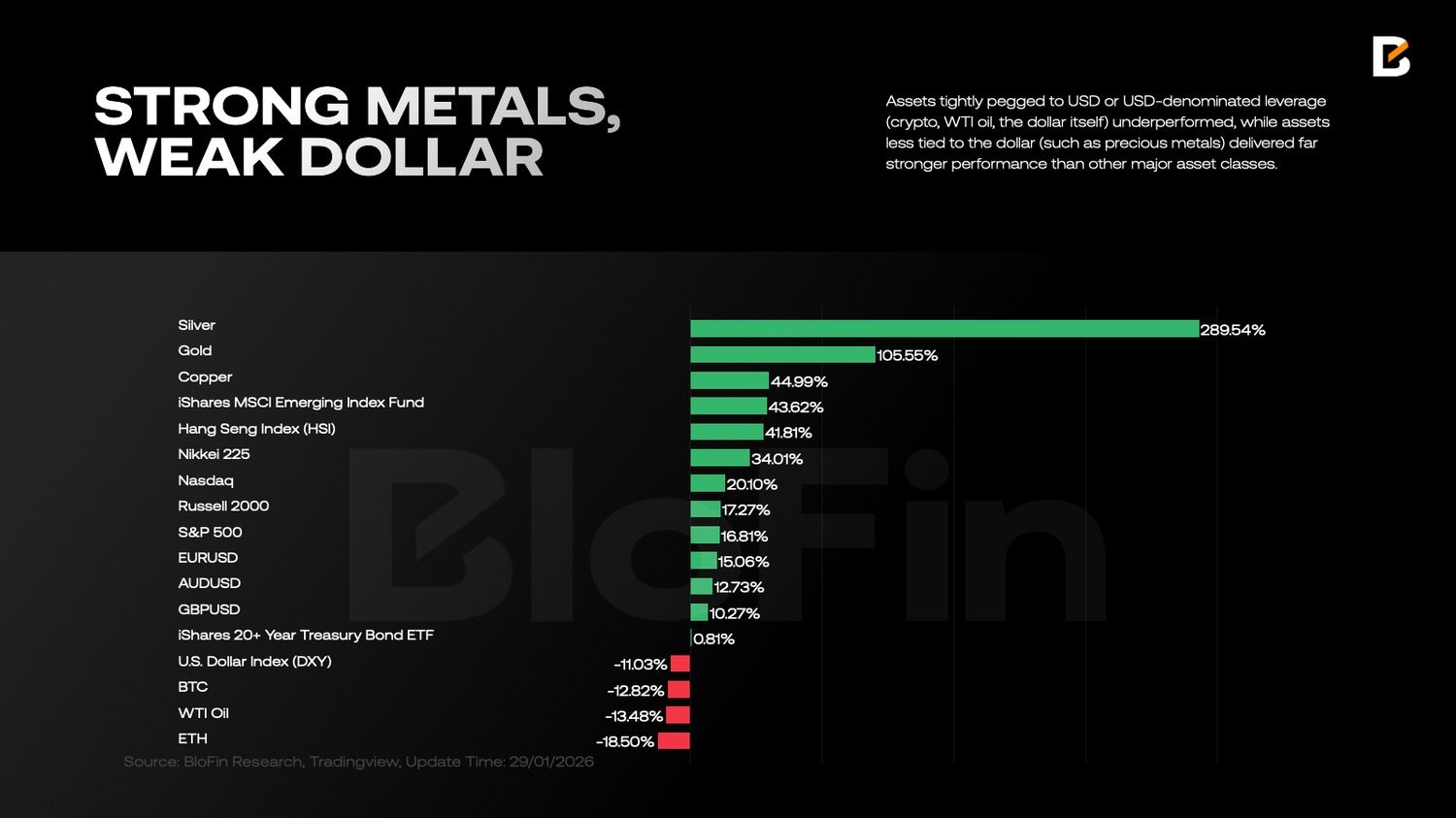

Po dekadach, „ścisła dywersyfikacja” wróciła w 2025 roku. W przeciwieństwie do klasycznego podejścia 60/40, płynność rozłożono na większą liczbę instrumentów, a nie skupiono na aktywach w USD.

W rzeczywistości przez 2025 rok inwestorzy systematycznie zmniejszali udział aktywów w USD i powiązanych z USD w portfelach. Chociaż utrzymujące się odpływy netto nie zaszkodziły wyraźnie amerykańskim akcjom, dodatkowa płynność trafiała coraz częściej na rynki poza USA.

Aktywa ściśle powiązane z USD lub dźwignią w USD (krypto, ropa WTI, sam dolar) radziły sobie gorzej, podczas gdy aktywa mniej powiązane z dolarem (takie jak metale szlachetne) dawały znacznie lepsze wyniki od innych głównych klas aktywów.

Co ciekawe, samo trzymanie euro lub franków szwajcarskich nie przyniosło gorszych wyników niż trzymanie indeksu S&P 500. Sugeruje to głęboką zmianę w logice inwestorów – wykraczającą poza jeden cykl koniunkturalny.

Nowy porządek

Najbardziej zasługuje na ponowną ocenę w 2026 roku nie pytanie „czy wzrost będzie silniejszy?”, lecz to, że rynki przyjmują nową logikę wyceny. Przez ostatnie dwie dekady stopy zwrotu opierały się na dwóch domyślnych założeniach: po pierwsze, łańcuchy dostaw były zorganizowane pod kątem maksymalnej efektywności, co ograniczało koszty i stabilizowało inflację; po drugie, banki centralne zapewniały silne wsparcie w kryzysach, systematycznie ograniczając premię za ryzyko.

Oba założenia tracą teraz moc. Łańcuchy dostaw coraz częściej stawiają na kontrolę i nadmiarowość; polityka fiskalna i przemysłowa coraz częściej wpływa na modele zysków; a geopolityka stała się nieustannym czynnikiem ryzyka, a nie pojedynczym zagrożeniem. „Regionalizacja” to nie hasło, lecz realna zmiana ograniczająca funkcjonowanie globalnej gospodarki.

W tej nowej rzeczywistości kluczowe nie jest stawianie na jeden kierunek, lecz dostosowanie ekspozycji do trzech bardziej wiarygodnych „twardych zmiennych”: ograniczeń podaży, nakładów inwestycyjnych i napływu zamówień napędzanego polityką.

Razem wyznaczają one klasę aktywów: akcje powiązane z surowcami, łańcuch infrastruktury AI, tematy obronności i bezpieczeństwa oraz wybrane rynki poza USA poprawiające korelację portfela. Jednocześnie kluczowe pytanie w przypadku stóp procentowych i obligacji rządowych nie brzmi już „jak wiele zyskamy na obniżkach stóp?”, ale jak nowa struktura terminowa zmieni rozkład stóp zwrotu.

Regionalizacja: Nie „rozdzielenie”, lecz nowa funkcja kosztów

Utożsamianie „regionalizacji” z „pełnym rozdzieleniem” zaniża jej prawdziwy wpływ. Trafniejsze jest stwierdzenie, że globalizacja przeszła od „wydajności za wszelką cenę” do „wydajności przy ograniczeniach bezpieczeństwa”.

Kiedy bezpieczeństwo staje się główną barierą, wiele zmiennych dotąd pomijanych w wycenach – nadmiarowość w łańcuchu dostaw, bezpieczeństwo energetyczne, dostęp do kluczowych surowców, kontrola eksportu technologii i sztywność budżetów obronnych – wchodzi do stóp dyskontowych i oczekiwań zysków w różnych formach.

To prowadzi do dwóch bezpośrednich konsekwencji dla wyceny aktywów. Po pierwsze, premia za ryzyko rzadziej powraca do strukturalnie niskich poziomów. Niepewność polityczna i decyzyjna staje się codzienną zmienną, a rynki żądają większej rekompensaty. W końcu nikt nie chce ponosić „kubańskiego ryzyka akcji”, a dziś nawet na amerykańskim rynku akcji to ryzyko nie jest już zerowe.

Po drugie, globalna beta tłumaczy mniej, a regionalna alfa ma większe znaczenie. W różnych blokach gospodarczych ten sam wzrost i ta sama inflacja powodują zupełnie różne wyceny i przepływy kapitału. Dla inwestorów dywersyfikacja w erze regionalizacji oznacza podział portfela pod względem pozycji w łańcuchu dostaw i elastyczności polityki, a nie prosty podział krajowy.

Akcje: Od „kupowania wzrostu” do „kupowania lokalizacji”

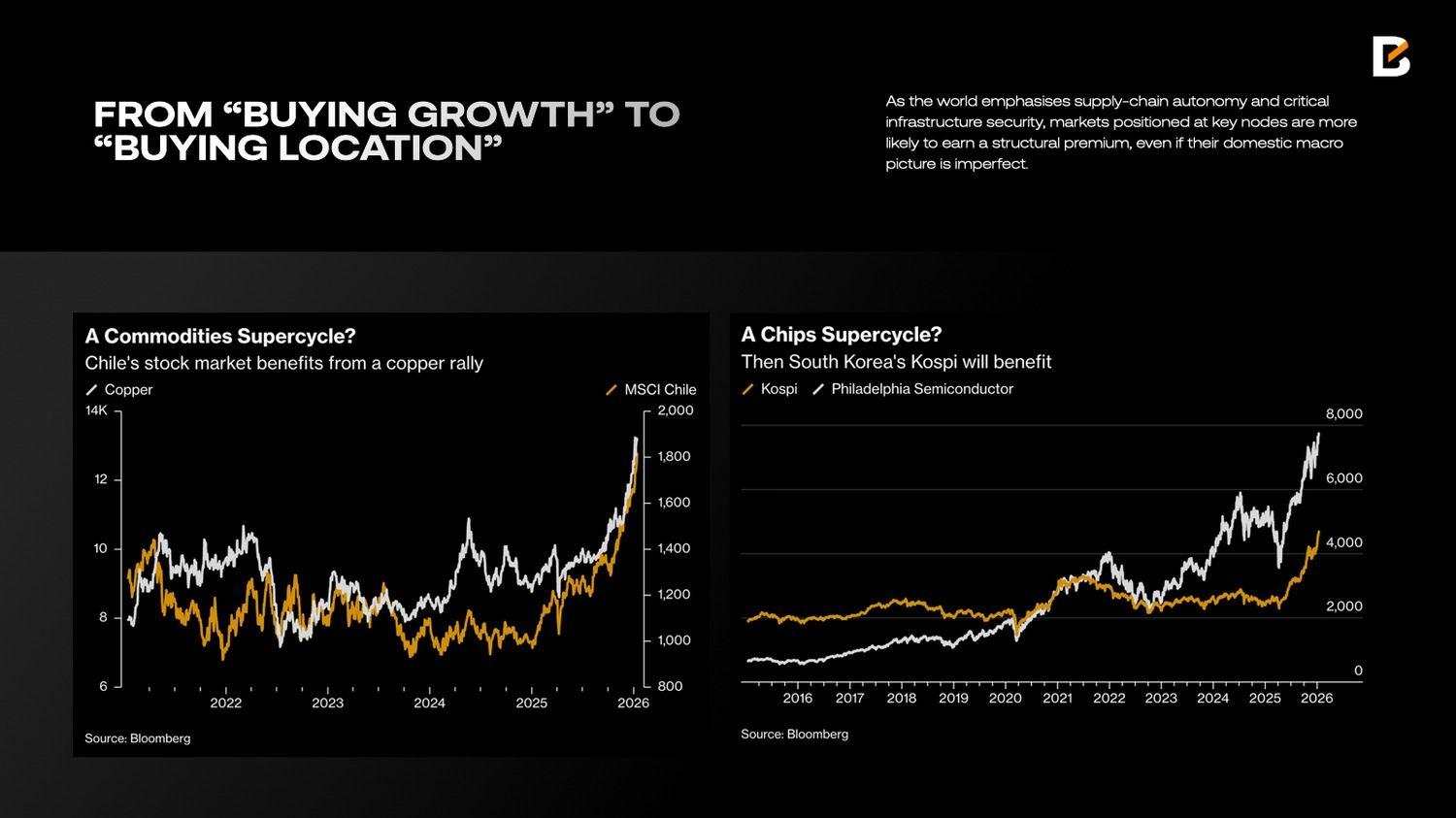

Alokacja w akcje w latach 2010–2021 polegała głównie na „kupowaniu wzrostu i spadających stóp dyskontowych”. W 2026 roku kluczowe staje się „kupowanie lokalizacji”. „Lokalizacja” oznacza pozycję rynku na trzech mapach: zasobów, mocy obliczeniowej i bezpieczeństwa. W świecie, gdzie liczy się autonomiczny łańcuch dostaw i bezpieczeństwo infrastruktury krytycznej, rynki położone w strategicznych węzłach mogą liczyć na stałą premię, nawet jeśli ich sytuacja makroekonomiczna nie jest idealna.

W epoce, gdy bezpieczeństwo jest priorytetem, rosnące zapasy złota, srebra, miedzi i innych metali nieżelaznych mają sens, nawet gdy nie są od razu potrzebne. Łańcuchy dostaw mogą się załamać bez ostrzeżenia (jak pokazały napięcia handlowe w zeszłym roku), co podnosi koszty i zmusza duże kraje do utrzymywania większych zasobów surowców dla ochrony przed szokami.

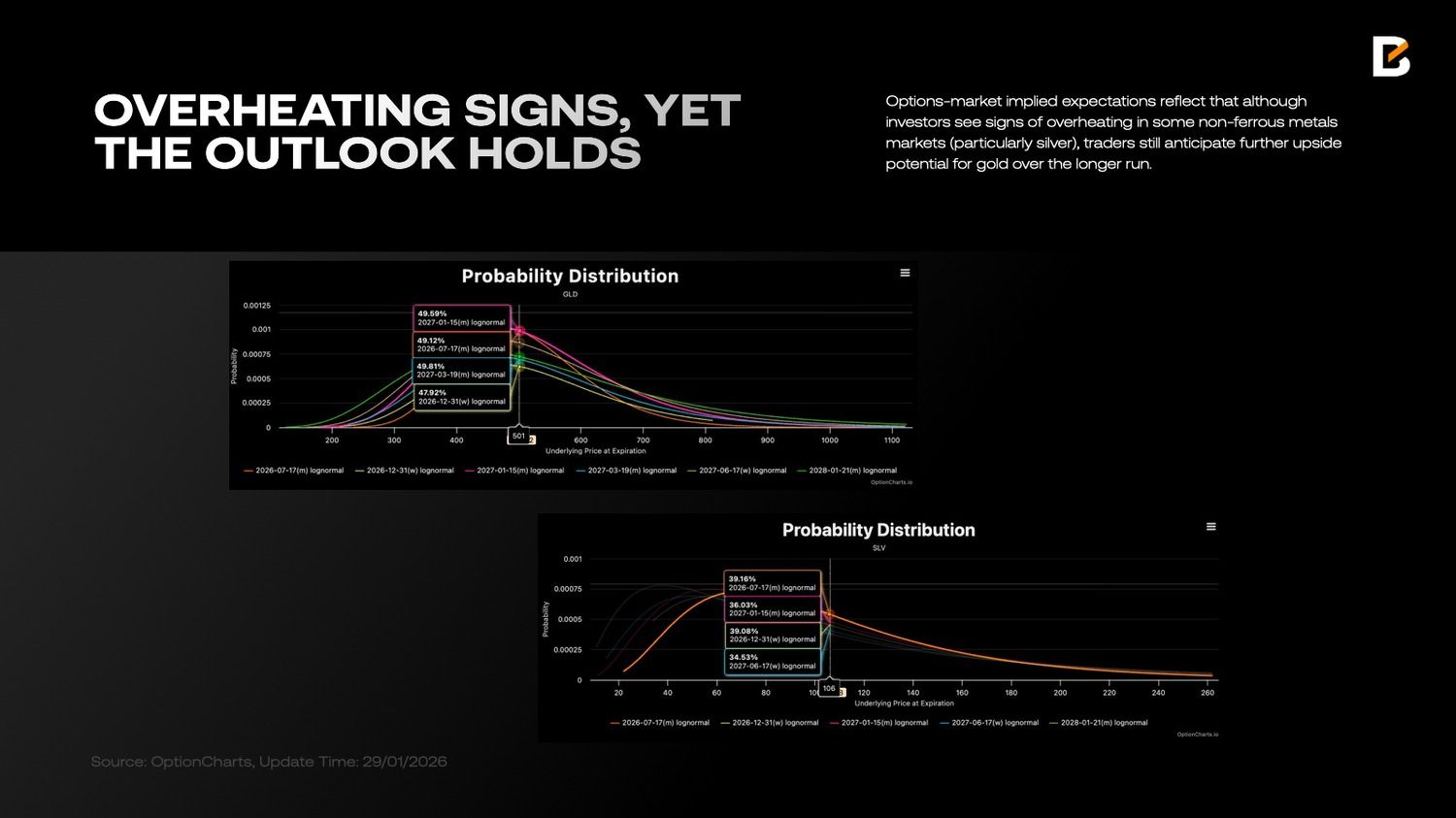

Trwały wzrost popytu na kluczowe minerały i ograniczenia podaży w długim cyklu powodują, że surowce zachowują się bardziej jak „aktywa podażowe”, a nie tylko jak wskaźnik tradycyjnego cyklu koniunkturalnego. Oczekiwania wynikające z rynku opcji to potwierdzają. Inwestorzy zauważają symptomy przegrzania na rynku niektórych metali nieżelaznych (zwłaszcza srebra), lecz mimo to inwestorzy przewidują dalszy potencjał wzrostowy cen złota w dłuższym okresie.

Ten sposób myślenia daje też silniejszy argument za akcjami krajów bogatych w surowce. Akcje powiązane z miedzią—przykładem są firmy chilijskie—odzwierciedlają podstawowe zmiany związane z elektryfikacją i wzrostem popytu na infrastrukturę przemysłową.

Akcje spółek wydobywających metale szlachetne—typowy przykład to RPA—łączą perspektywę wzrostu cen surowców z dwoistą naturą premii za ryzyko. Gdy surowce drożeją, zyski i waluta mogą wzmacniać się wzajemnie. Gdy rośnie ryzyko, polityka i warunki finansowania zagranicznego potęgują zmienność. W budowie portfela akcje krajów surowcowych należy postrzegać jako „czynnik ograniczenia podaży”, nie tylko jako prostą betę rynków wschodzących.

Kolejnym ważnym tematem jest sztuczna inteligencja. Dyskusje o AI łatwo sprowadzają się do warstwy aplikacyjnej, lecz inwestorzy powinni patrzeć na rzeczywistość bilansową: moc obliczeniową, energię, centra danych, sieci i chłodzenie. Każdy z tych segmentów cechuje się większą przejrzystością inwestycyjną i często zyskuje na wsparciu politycznym i gospodarczym.

Zamiast traktować AI jak kolejną grę na wycenę oprogramowania, lepiej patrzeć na nią jak na nową falę rozbudowy infrastruktury. Większa gęstość obliczeniowa powoduje wzrost popytu na energię i inżynierię, a większość zwrotów przesuwa się na wcześniejsze etapy łańcucha wartości i do realnej gospodarki.

W epoce regionalizacji infrastruktura obliczeniowa także się geograficznie rozprasza. Większe wymagania co do bezpieczeństwa i lokalizacji zwiększają strategiczną wartość kluczowego sprzętu i produktów pośrednich.

Rynki takie jak Korea, odgrywające kluczową rolę w globalnej infrastrukturze obliczeniowej dzięki półprzewodnikom i elektronice, często uznaje się za bezpośrednią ekspozycję na cykl inwestycji AI. W portfelach wartość tej ekspozycji to nie tylko „szybszy wzrost”, lecz „bardziej widoczne inwestycje i stabilniejsze wsparcie polityczne”.

Dodatkowo, „obrona i bezpieczeństwo” powracają na listę priorytetów inwestorów po raz pierwszy od końca zimnej wojny. Pod wpływem „donroeizmu” Trumpa i wojny Rosji z Ukrainą zarówno USA, jak i Europa dają wyższy priorytet obronności.

Unikatową cechą aktywów z sektora obronności jest to, że popyt nie pochodzi od marginalnych konsumentów, tylko jest funkcją finansów państwa i bezpieczeństwa narodowego. Gdy budżety wzrosną, polityczny opór przed ich zmniejszeniem jest większy, co oznacza większą przejrzystość zamówień. Daje to akcjom powiązanym z obronnością rolę defensywną w zregionalizowanym świecie. Kiedy rośnie ryzyko konfliktu i sankcji, stabilizują one portfel.

Warto pamiętać, że wyceny spółek obronnych często wcześniej reagują na wydarzenia niż na fundamenty. Przeważają tu nagłe zmiany cen i powroty do średniej. Rozsądniejsze jest traktowanie ich jako „ubezpieczenia portfela” czy czynnika zabezpieczającego przed ryzykiem, a nie jako klasycznego składnika wzrostowego. Ich wartość polega na minimalizowaniu strat, a nie na gwarancji przewagi w każdym kwartale.

Warto też rozważyć akcje z Hongkongu i aktywa z Chin kontynentalnych. Sprowadzenie ich do kategorii „tanich” to za mało; ich wartość dla portfela wynika z dwóch czynników. Po pierwsze, wyceny często od razu odzwierciedlają pesymistyczne oczekiwania, co daje przestrzeń do późniejszej równowagi.

Po drugie, ich funkcja polityczna i sektorowa różni się od aktywów amerykańskich i europejskich. To może poprawić strukturę korelacji w portfelu. W epoce regionalizacji korelacje nie spadają automatycznie, a wręcz mogą rosnąć w czasach podwyższonego ryzyka. Strukturalnie różne aktywa pozwalają na skuteczniejsze zabezpieczenie portfela.

Stopy procentowe i obligacje skarbowe

Napięcie podstawowe w rynkach stóp 2026 roku można streścić jednym zdaniem: krótkoterminowy koniec krzywej to funkcja polityki, długi koniec to magazyn na premię terminową.

Oczekiwania na obniżki stóp pomagają obniżać rentowności krótkoterminowe. Jednak czy długoterminowe rentowności pójdą za nimi, zależy od ryzyk inflacyjnych, podaży fiskalnej i niepewności politycznej. Długoterminowa „sztywność” nie oznacza, że rynek źle wycenia liczbę obniżek. Może oznaczać, że przelicza długofalowe ryzyko.

Dynamiczna podaż pogłębia różnice strukturalne. Zmiany w sposobie finansowania deficytu USA przekładają się bezpośrednio na podaż i popyt w różnych terminach zapadalności. Łatwiej wchłonąć emisje krótkoterminowe, gdy rynki pieniężne mają pojemność. Długi koniec pozostaje podatny na impulsywną zmienność wynikającą z zarządzania ryzykiem i premii terminowej.

Implikacja dla portfela jest jasna: trzeba zarządzać ekspozycją, unikając jednokierunkowego zakładu, że „inflacja całkowicie zniknie, a premia terminowa wróci do minimalnych poziomów”. Strategie oparte na strukturze krzywej (np. gry pod strome nachylenie) mają przewagę nie tylko z powodu umiejętności handlowych, lecz także dlatego, że odzwierciedlają inne mechanizmy wyceny końca krótkoterminowego i długoterminowego.

Krypto: Oddzielna rachunkowość dla „cyfrowych surowców”

W 2026 roku kluczowe pytanie dla rynku krypto nie brzmi już tylko „czy wzrośnie?”, lecz skupia się na wyraźniejszym różnicowaniu wewnętrznym. Bitcoin inwestorzy postrzegają jako pozbawiony suwerenności, oparty na konkretnych regułach zasób, którego podaż pozostaje przewidywalna i przenośna przez granice – to „cyfrowy surowiec”. W scenariuszu regionalizacji Bitcoin prawdopodobnie przyciągnie popyt na alternatywne systemy płatności i zabezpieczenia.

Dla kontrastu, niektóre tokeny działają jak aktywa o charakterystyce akcji – ich cena zależy głównie od historii wzrostu, rozwoju ekosystemu i apetytu na ryzyko. Gdy stopy wolne od ryzyka nadal kuszą inwestorów, regulacje stają się jaśniejsze, a tradycyjne rynki finansowe oferują lepsze kanały pozyskiwania kapitału i wyjścia z inwestycji, takie tokeny muszą dawać wyższą premię za ryzyko, aby uzasadnić przydział środków.

Dlatego lepiej jest rozdzielać alokację krypto na „osobne segmenty”, zamiast wrzucać wszystko do jednego koszyka: Bitcoin umieszczaj w kategorii surowców lub alternatywnych aktywów i wykorzystuj niewielkie udziały, aby zyskać wypukłość portfela; tokeny przypominające akcje traktuj jako aktywa o wysokiej zmienności, nakładaj na nie wyższe wymogi co do zwrotu i przydzielaj im konkretne limity ryzyka. W regionalnej epoce liczy się nie wchodzenie we wszystkie nowe aktywa, lecz wybór tych, które da się wyjaśnić w nowych warunkach.

Używaj aktywów z twardymi ograniczeniami jako rdzenia

Podsumowując, portfel na 2026 rok polega raczej na zarządzaniu „twardymi ograniczeniami”: ograniczona podaż przywraca strategiczną rolę surowców i spółek surowcowych; wydatki inwestycyjne wspierają przewidywalność zysków w infrastrukturze AI; zamówienia publiczne wzmacniają odporność firm zbrojeniowych; powrót premii terminowej zmienia sposób rozkładu zwrotów z różnych terminów; a wybrane aktywa spoza USA oferują elastyczne zabezpieczenie przez swoją strukturę wyceny i funkcje polityczne.

Nie wymaga to idealnego przewidywania każdego wydarzenia. Przeciwnie – najcenniejszą umiejętnością w epoce regionalizacji staje się takie ustawienie portfela, aby nie polegać na bezbłędnych prognozach: pozwól, by twarde aktywa i infrastruktura pochłaniały stały popyt; struktury krzywych absorbowały różnice strukturalne; a czynniki zabezpieczające niwelowały szumy.

Handel w 2026 roku nie polega już na „zgadywaniu odpowiedzi”, lecz na „uznaniu ograniczeń” – i na nowym porządkowaniu priorytetów alokacji aktywów.

Zastrzeżenie: Powyższe informacje nie stanowią porady inwestycyjnej, finansowej, handlowej ani żadnej innej i nie powinny być w ten sposób traktowane. Cała zawartość poniżej służy wyłącznie celom informacyjnym.