Rejestrowane zapasy srebra na COMEX (USA) pokrywają jedynie 13-14% otwartych zobowiązań, a dostawy na marzec 2026 były wyjątkowo wysokie. Kontrakty terminowe SHFE (Szanghaj) są obecnie notowane z 12% premią wobec COMEX, co razem sygnalizuje ogromną ciasnotę i wywiera presję na wzrost ceny srebra.

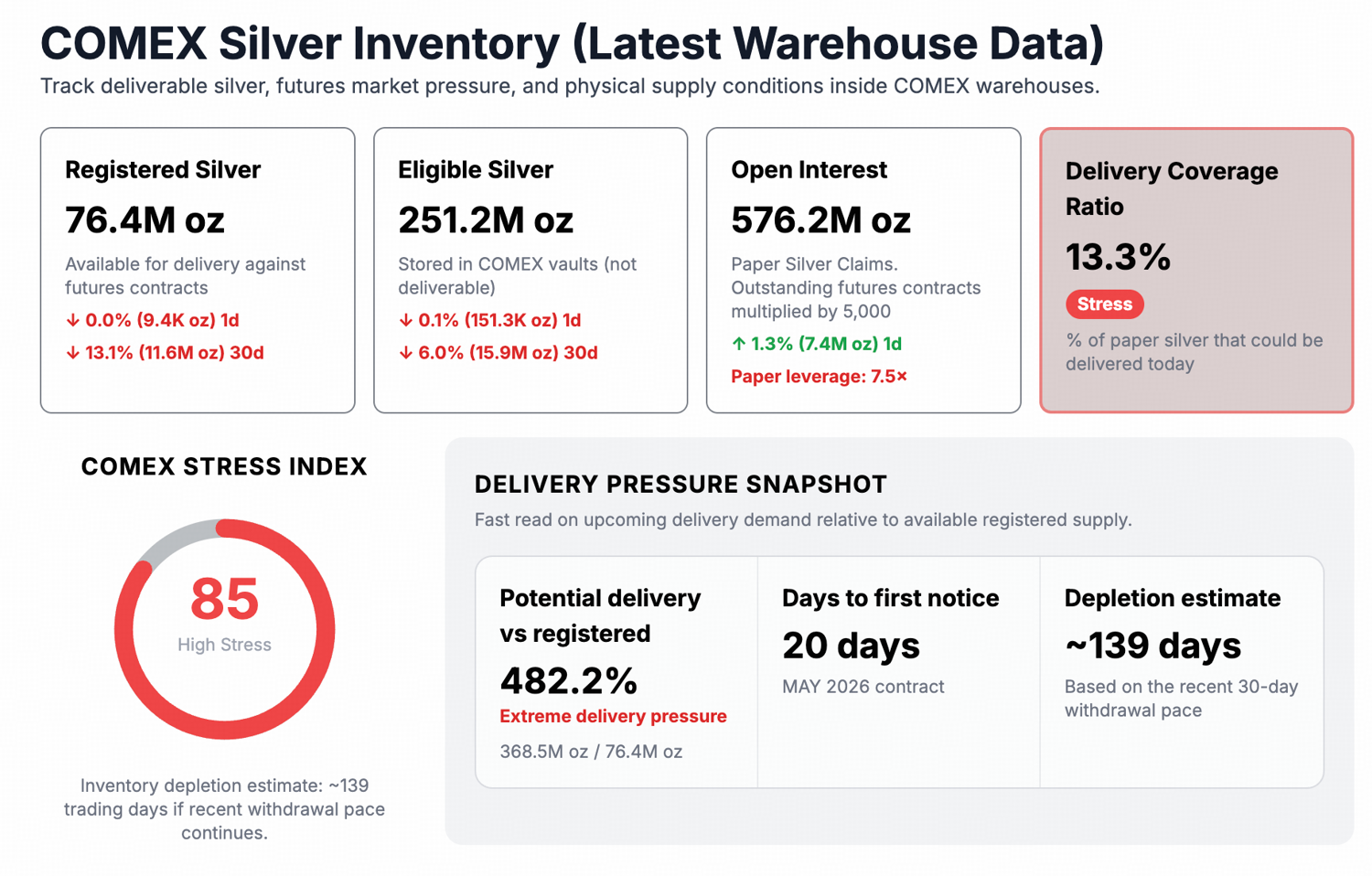

- Zarejestrowane srebro na COMEX wynosi 76 mln oz przy 576 mln oz otwartych kontraktów. Oznacza to dźwignię 7,5x oraz pokrycie 13,4%, sporo poniżej progu 15%, który wiąże się ze stresem dostawczym.

- Srebro SHFE kosztowało około 84 USD/oz, podczas gdy na COMEX wyceniano je na około 75 USD/oz. Różnica: 9-10 USD/oz (12-13%), co pokazuje silny popyt w Azji.

- Sytuacja sprzyja wzrostom. Niska relacja pokrycia, wysokie zapotrzebowanie na fizyczne srebro i stała premia między rynkami zwiększają prawdopodobieństwo wzrostowej rewaluacji.

Srebro osiągnęło rekordowy poziom blisko 121,64 USD/oz w styczniu 2026 roku, po czym gwałtownie spadło do wysokich 60 i niskich 70 USD. Jednak przecena oraz dane dotyczące dostaw fizycznych poszły w różnych kierunkach.

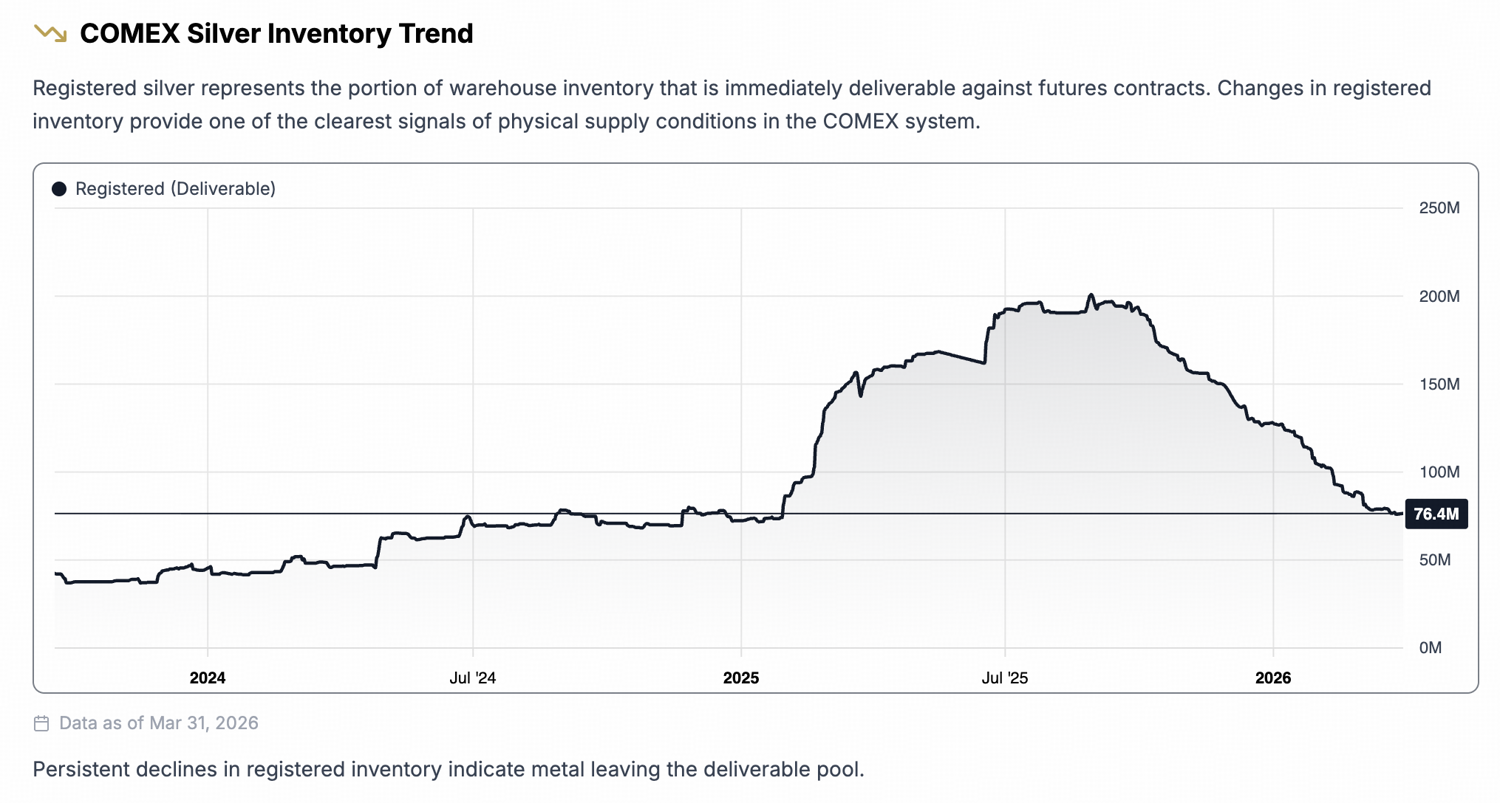

Fizyczne srebro nadal opuszczało magazyny COMEX, będące głównym światowym miejscem ustalania ceny tego kruszcu i punktem odniesienia dla globalnych zapasów. Dlatego rejestracyjne zapasy na COMEX stanowią najlepszy widoczny wskaźnik presji na dostępność srebra do dostawy.

Rejestracyjne zapasy coraz ciaśniejsze

Zapasy srebra na COMEX dzielą się na dwie kategorie. Srebro rejestrowane posiada gwarancję magazynową i jest natychmiast dostępne do dostawy na kontrakt terminowy. Srebro kwalifikowane znajduje się w magazynach zatwierdzonych przez COMEX i spełnia normy jakościowe giełdy, ale obecnie nie jest objęte gwarancją dostawy – wymaga jej ponownej rejestracji, by mogło być wykorzystane przy kontrakcie.

Metal kwalifikowany może stać się rejestrowany, jeśli właściciel zdecyduje się wystawić gwarancję magazynową i udostępnić go do dostawy. Jednak srebro kwalifikowane jest prywatną własnością. Właściciel musi sam zdecydować się na wystawienie gwarancji i konwersję. Załatwienie formalności jest szybkie (zwykle 24–48 godzin), ale decyzja zależy wyłącznie od właściciela. Może on trzymać srebro dla własnych klientów, jako inwestycję długoterminową, mieć je zastawione jako zabezpieczenie lub po prostu nie chce go uwolnić podczas niedoboru na rynku.

Tylko srebro rejestrowane daje giełdzie rzeczywistą poduszkę dostawczą. Pod koniec marca 2026 roku rejestrowane zapasy wynosiły około 76,0 mln oz. Przy otwartych kontraktach na 576 mln oz daje to relację pokrycia na poziomie 13,4%.

Relacja pokrycia poniżej 15% to próg, który analitycy giełd historycznie uznają za sygnał stresu. Obecny odczyt jest tuż poniżej tego poziomu. To nie rekordowe minima, ale margines bezpieczeństwa jest bardzo ograniczony.

Dostawy marcowe były wyjątkowo duże

Cykl dostaw na marzec 2026 obejmował około 9212 kontraktów, czyli około 46,1 mln oz srebra fizycznego. To pokazuje skalę: 46,1 mln oz wobec 76,0 mln oz obecnych rejestrowanych zapasów oznacza, że w jednym miesiącu dostaw pochłonięto około 60,6% dostępnych rejestrowanych zapasów.

Wykres rejestrowanych zapasów na początku tego artykułu pokazuje efekt skali: trwały spadek srebra z gwarancją, który przyspieszył pod koniec 2025 roku i trwa do dziś przez marcowy cykl dostawczy.

Premia na SHFE potwierdza, że popyt fizyczny jest globalny

Stała premia na srebrze w Szanghaju (SHFE) względem COMEX to kolejny sygnał ciasnoty na rynku srebra. Na dzień 1 kwietnia 2026 kontrakty terminowe SHFE wyceniano na ok. 84,59 USD/oz. Majowe i czerwcowe kontrakty na COMEX tego samego dnia: 74,94 USD/oz. Różnica: około 9–10 USD/oz, czyli 12–13%.

Tak duża i utrzymująca się od końca 2025 roku różnica ma ogromne znaczenie. Azjatyccy kupujący płacą za srebro więcej niż na COMEX – nie arbitrują tej różnicy, bo podaż jest faktycznie ograniczona. Stała premia w Szanghaju pokrywa się z przyspieszeniem popytu na dostawy z COMEX.

Perspektywy cen: Wzrostowy kierunek, niestabilna ścieżka

Strukturalne argumenty za wyższymi cenami srebra opierają się na trzech sygnałach: relacji pokrycia, tempie dostaw i premii między rynkami. Spadające zapasy rejestrowane przy dużej liczbie otwartych kontraktów zmniejszają zdolność rynku do zaspokajania większego fizycznego popytu przy obecnych cenach. Utrzymujące się wysokie dostawy marcowe dalej ograniczają tę poduszkę. Premia w SHFE potwierdza, że popyt fizyczny dotyczy całego świata, a nie tylko COMEX.

Kiedy 12–13% premia utrzymuje się między dwoma największymi rynkami kontraktów na srebro, ostatecznie wydarzy się jedna z dwóch rzeczy: ceny na COMEX rosną i różnica znika lub zapasy płyną z Zachodu do Azji aż premia spadnie. Oba scenariusze są wzrostowe dla srebra na COMEX. Pierwszy to bezpośrednia rewaluacja. Drugi to dalszy odpływ srebra z już niskich zapasów rejestracyjnych.

Jednak należy zauważyć, że najbliższa przyszłość nie jest jasna. Likwidacja papierowych pozycji, szczególnie w środowisku makro o niższym poziomie ryzyka, może dalej obniżać ceny kontraktów terminowych, niezależnie od tego, co dzieje się z fizycznymi zapasami.

Zastrzeżenie: Przedstawione tutaj informacje nie stanowią porady inwestycyjnej, finansowej, handlowej ani żadnej innej i nie należy ich tak traktować. Cała poniższa treść służy wyłącznie celom informacyjnym.