Rada Polityki Pieniężnej (RPP) ogłosiła wczoraj kolejną podwyżkę stóp procentowych. Główna stopa referencyjna wzrosła o 0,5% i wynosi dziś 1,75%. Jest to jej najwyższa wartość od 2015 roku.

Jest to odpowiedź sektora bankowego na drastycznie rosnącą inflację. Jak donosiło BeInCrypto Polska inflacja w grudniu wyniosła 7,7%, a od lutego 2021 roku wzrosła aż o 5,3%. Aktualny poziom inflacji w Polsce jest najwyższy w XIX wieku. Ostatnio tak wysoki wskaźnik wzrostu cen towarów i usług konsumpcyjnych mieliśmy w grudniu 2000 roku.

Wzrost stóp procentowych należy do standardowych sposobów walki banków centralnych z rozpędzającą się inflacją. Rodzima RPP i tak dość długo utrzymywała stopy procentowe na „pandemicznym” poziomie 0,1%, który był najniższą wartością w historii. Niektórzy komentatorzy zarzucają opieszałość RPP, która doprowadziła, że dziś inflacja w Polsce jest wyższa niż w innych krajach Unii Europejskiej.

Wczorajsza decyzja RPP podnosi stopy procentowe trzeci miesiąc z rzędu. Zatem licząc od października 2021 roku główna stopa referencyjna wzrosła aż o 1,65% – z poziomu 0,1% do aktualnego.

Rosną koszty kredytów i pożyczek

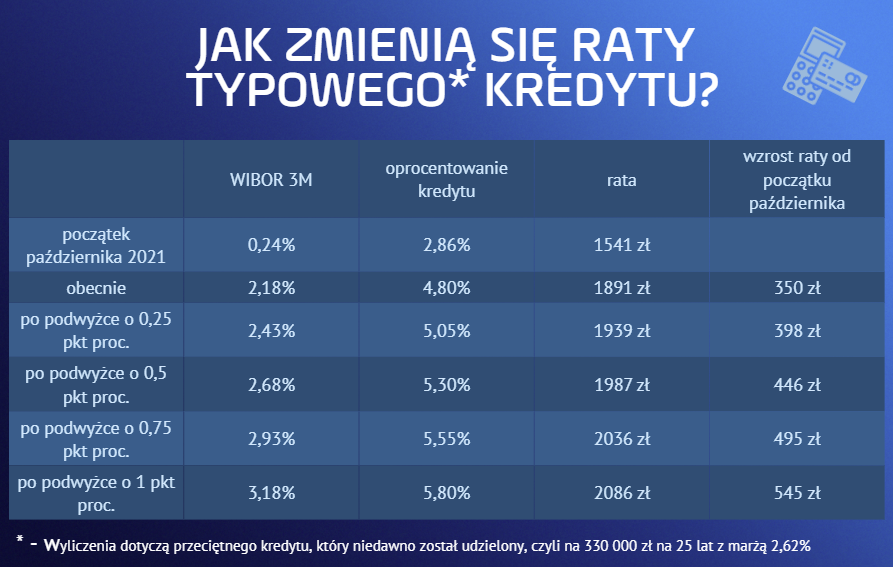

Chociaż działania RPP mają na celu walkę z inflacją, to bezpośrednim i natychmiastowym skutkiem decyzji jest wzrost rat kredytów hipotecznych. Wszyscy kredytobiorcy, którzy rozliczają się w polskiej złotówce (PLN) mogą oczekiwać nowych harmonogramów spłaty rat kredytowych, które teraz będą wyższe.

Dla przeciętnego kredytu zaciąganego w Polsce na 330 000 PLN, 25 lat spłaty i marżą banku na poziomie 2,62% wzrost raty w stosunku do poprzedniego miesiąca wynosi niecałe 100 PLN. Oczywiście, im wyższa kwota kredytu tym podwyżka będzie większa. Jednak patrząc na podwyżkę stóp procentowych w całym 4. kwartale 2021 roku, przeciętny kredytobiorca może płacić aż 350 PLN więcej niż w chwili zaciągania zobowiązania.

Inną konsekwencją wzrostu stóp procentowych powinno być zwiększone oprocentowanie lokat bankowych i obligacji. To jednak jest pozostawione indywidualnej decyzji każdego banku, które – jak wskazuje doświadczenie – są niechętne do szybkiego zwiększania potencjalnego „zarobku” swoich klientów. Ponadto, nawet jak wzrasta oprocentowanie, to jest zwykle znacznie mniejsze niż adekwatna podwyżka stóp procentowych.

Podwyżka stóp procentowych – komentarze

Analitycy rynku spodziewali się dynamicznych podwyżek stóp procentowych, gdyż jest to podręcznikowa reakcja na rekordową inflację. Przykładowo ekspercie banku Pekao SA zwracają uwagę, że wszystkie banki centralne naszego regionu już podniosły stopy procentowe i są one wyższe niż te przed pandemią.

Tak wyglądają główne stopy banków centralnych regionu. Wszędzie są już wyższe niż przed pandemią. pic.twitter.com/mRxyHlQ1II

— Analizy Pekao (@Pekao_Analizy) December 8, 2021

Z kolei analitycy ING Banku Śląskiego uważają, że decyzja RPP może być niewystarczająca. Prognozują, że celem będzie zwiększenie stóp procentowych aż do poziomu 3% w przyszłym roku. Co więcej, wcale nie spodziewają się szybkiego zmniejszenia inflacji, gdyż sytuacja makroekonomiczna będzie raczej sprzyjać jej utrwaleniu.

#RPP podniosła o 50pb, tyle ile oczekiwaliśmy, rynek wyceniał dużo, będzie lekkie rozczarowanie. RPP goni region, ale koniec cyklu daleki, wg nas 3%+. Omicron to chwilowe zagrożenie dla PKB, ale utrwalenie inflacji. Taką ścieżką idą Fed, ECB i BoE. Mamy nadzieję że również #NBP

— ING Economics Poland (@ING_EconomicsPL) December 8, 2021

Podobnego zdania jest analityk rynku kryptowalut Phil Konieczny, który zatweetował wczoraj, że „inflacja i kryzys dopiero się rozkręca”. Dodaje on, że w zeszłym roku lockdowny i dodruk pieniędzy zwiększyły ubóstwo w Polsce o 25%.

Stopy procentowe jeszcze wyżej.

— Phil Konieczny (@PhilKonieczny) December 8, 2021

Inflacja i kryzys dopiero się rozkręca.

Tylko w tamtym roku ubóstwo w Polsce wzrosło o 25% przez lockdowny i dodruk. Polacy mimo tego pozwalają na kolejne lockdowny. W 2022 widok ludzi grzebiących w śmietnikach będzie normąhttps://t.co/ZslqGVAXF0