Tydzień już za nami, a to oznacza, że najwyższy czas na przegląd kluczowych czynników makroekonomicznych. Po pierwsze, pokrótce przyjrzymy się niektórym kluczowym wydarzeniom z ostatniego weekendu. Następnie podzielimy się prognozami dotyczącymi najważniejszych wydarzeń makroekonomicznych na przyszły tydzień.

Przegląd makroekonomiczny ubiegłego tygodnia

Oczywiście nie możemy zignorować zwycięstwa Ripple w procesie przeciwko Komisji Papierów Wartościowych i Giełd (SEC). Spowodowało to dużą ulgę (i wzrost cen) dla prawie wszystkich altcoinów i oczywiście także dla Coinbase i Binance, które teraz wydają się mieć znacznie mniej powodów do obaw związanych z procesami przeciwko SEC.

Z perspektywy makroekonomicznej szczególnie interesujące były niskie dane dotyczące inflacji w USA. W rezultacie rynek wydaje się teraz jeszcze bardziej optymistycznie patrzeć w przyszłość. Nie powinniśmy jednak zapominać, że w ciągu ostatnich 15 miesięcy mieliśmy do czynienia z 10 agresywnymi podwyżkami stóp procentowych w USA.

Rynek może obecnie wydawać się nieco zbyt pozytywnie nastawiony do perspektyw gospodarki. Warto zastanowić się, dlaczego inflacja nagle spada. Może to być również spowodowane spadkiem popytu w amerykańskiej gospodarce. Jeśli tak jest, wówczas może dojść do recesji.

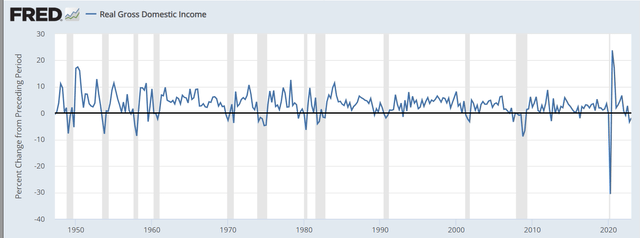

Patrząc na przykład na dochód krajowy brutto (GDI), gospodarka USA już wydaje się być w recesji. Wykazywał on ujemny wzrost (3,3 i 1,8%) zarówno w 4. kwartale 2022 r., jak i 1. kwartale 2023 r. Niewykluczone więc, że w nadchodzących miesiącach rynek może zostać zaskoczony solidną recesją i spadkiem cen akcji.

Przegląd makro na nadchodzący tydzień

Dość o ubiegłym tygodniu, czas przyjrzeć się danym makroekonomicznym zaplanowanym na przyszły tydzień. We wtorek 18 lipca poznamy interesujące dane dotyczące sprzedaży detalicznej w Stanach Zjednoczonych. Jest to jedna z części gospodarki, w której możemy wykryć pierwsze oznaki recesji.

Następnie w środę poznamy wskaźnik cen konsumpcyjnych (CPI) i inflację bazową dla strefy euro. Oczekuje się, że CPI wyniesie 5,5%, podczas gdy inflacja bazowa pozostanie na poziomie 5,4%. To tylko pokazuje, że inflacja jest obecnie nadal zbyt wysoka, a EBC nie ma jeszcze powodów do obniżania stóp procentowych.

W czwartek nadejdzie być może najciekawszy moment tygodnia: poznamy liczbę wniosków o bezrobocie w Stanach Zjednoczonych. Jest to wskaźnik, który pojawia się co tydzień, w przeciwieństwie do stopy bezrobocia, która jest wskaźnikiem miesięcznym.

Możemy więc wykorzystać liczbę wniosków o zasiłek dla bezrobotnych do prognozowania stopy bezrobocia, która na poziomie 3,6% jest nadal na historycznie niskim poziomie. Pod tym względem wciąż nie mamy do czynienia z recesją. Co jest dziwne, biorąc pod uwagę, że amerykański dochód krajowy brutto (GDI) wykazał obecnie dwa kwartały ujemnego wzrostu, a zatem technicznie znajduje się w recesji.

Czy zatem będziemy mieli recesję z niskim bezrobociem? Byłoby to bardzo wyjątkowe i stworzyłoby trudną sytuację dla Rezerwy Federalnej. Wynika to z faktu, że zwykle w recesji mogą oni obniżyć stopy procentowe, ponieważ bezrobocie jest wysokie, a zatem konsumpcja i inflacja automatycznie spadają.

Teraz tak nie jest. Mamy niskie bezrobocie, a zatem bardzo trudną sytuację dla Rezerwy Federalnej. Sytuacja, w której bank centralny musi wybierać między wspieraniem gospodarki (a tym samym pozwalaniem na wzrost inflacji) a obniżaniem inflacji poprzez utrzymywanie stóp procentowych na podwyższonym poziomie. Wydaje się to wyborem z dwojga złego. Podsumowując, nie jest to mega ekscytujący tydzień na froncie makroekonomicznym i czekamy głównie na następny tydzień. Wówczas Fed podejmie koleją decyzję w sprawie stóp procentowych.