Rola stablecoinów rozszerza się poza rynek kryptowalut i przyciąga uwagę tradycyjnych instytucji finansowych. Tymczasem nowe regulacje z Europy i USA mogą uczynić stablecoiny bardziej użytecznymi w realnym świecie.

Jednak te regulacje stawiają również wyzwania przed emitentami stablecoinów, takimi jak Tether i Circle. Obecnie USDT Tethera i USDC Circle dominują w kapitalizacji rynkowej stablecoinów. Jednak wielu ekspertów uważa, że to może się zmienić w przyszłości.

Konkurencja Tether i Circle: Nietrwały model biznesowy

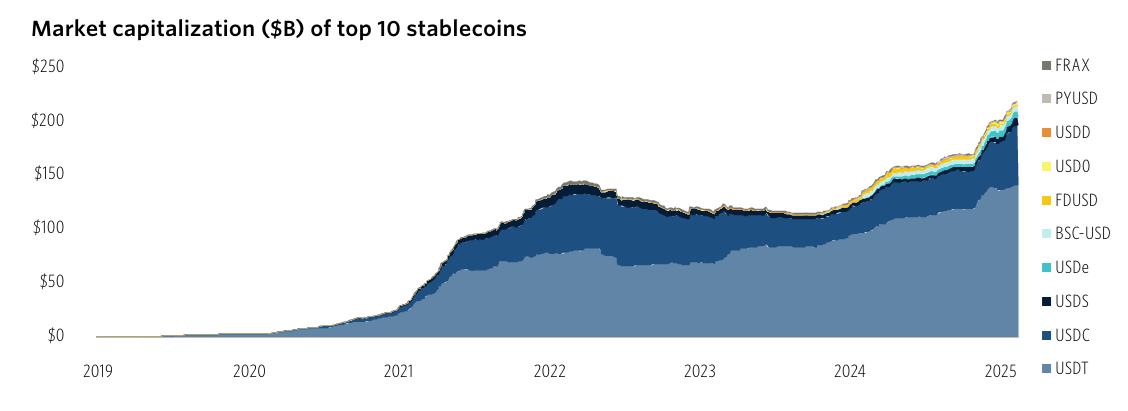

Niedawny raport od PitchBook ujawnił, że 10 największych stablecoinów ma łączną kapitalizację rynkową wynoszącą około 220 mld USD. Jest to wzrost z mniej niż 120 mld USD dwa lata temu. Sam Tether stanowi około 65% tej sumy, podczas gdy USDC posiada kolejne 25%.

Raport podkreślił również, że stablecoiny oparte na walutach fiat są najczęstsze, stanowiąc około 95% całkowitej podaży. Jednak Robert Le, starszy analityk w PitchBook, ostrzegł, że tak wysokie skoncentrowanie niesie ze sobą ryzyko.

“Innym poważnym ryzykiem jest centralizacja, w której pojedynczy podmiot, taki jak Tether lub Circle, kontroluje emisję i spalanie tokenów, co budzi obawy dotyczące podejmowania decyzji i konfliktu interesów. Emitent może wstrzymać wykupy lub zamrozić środki pod presją regulatora, szkodząc legalnym posiadaczom.”

Ryzyko prawne jest coraz bardziej widoczne, gdy amerykańscy regulatorzy opracowują konkretne przepisy dla stablecoinów. Kilka projektów ustaw, w tym FIT21, GENIUS i STABLE, jest obecnie omawianych.

USA planuje wprowadzić przepisy dotyczące stablecoinów w przyszłym roku. Ustawa zalegalizuje stablecoiny, ale nałoży surowsze wymagania na emitentów, takie jak wyższe standardy rezerw, obowiązkowe audyty i zwiększoną przejrzystość. Tymczasem regulacje MiCA w UE wymagają, aby stablecoiny spełniały standardy podobne do bankowych. W odpowiedzi Tether wycofał się z rynku europejskiego, aby uniknąć zgodności z MiCA.

Tradycyjne firmy finansowe wchodzą w rynek stablecoinów

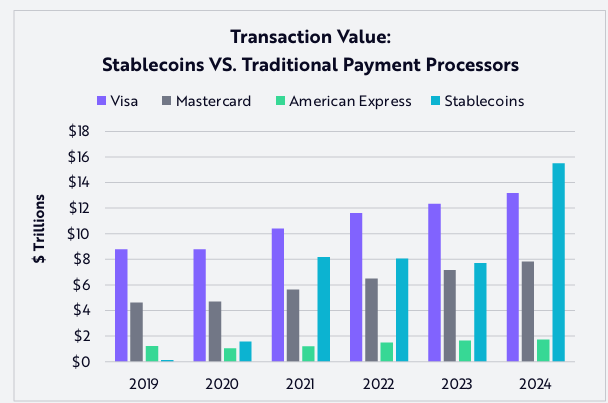

Raport od Ark Invest stwierdził, że w 2024 roku całkowita roczna wartość transakcji stablecoinów osiągnęła 15,6 bln USD. Odpowiada to odpowiada 119% wolumenu Visa i 200% Mastercard. Mimo to liczba transakcji stablecoinów pozostaje stosunkowo niska, wynosząc 110 mln miesięcznie, co stanowi tylko 0,41% Visa i 0,72% Mastercard.

To sugeruje, że średnia wartość transakcji stablecoinów jest znacznie wyższa niż w przypadku Visa i Mastercard.

Z powodu rosnącego popytu tradycyjne instytucje finansowe ścigają się, aby opracować własne stablecoiny. Dlatego rośnie konkurencja Tether i Circle.

Duże banki, takie jak BBVA i Standard Chartered, rozważają wprowadzenie własnych stablecoinów. PayPal już wprowadził PYUSD, podczas gdy Visa rozwija Visa Tokenized Asset Platform (VTAP), aby pomóc bankom w emisji stablecoinów. Co ważne, Bank of America (BoA) niedawno zobowiązał się do wprowadzenia stablecoina, jeśli nowe regulacje w USA na to pozwolą.

Tymczasem giganci inwestycyjni, tacy jak BlackRock, Franklin Templeton i Fidelity, oferują tokenizowane fundusze rynku pieniężnego. Te fundusze działają podobnie do stablecoinów i mogą bezpośrednio konkurować z USDC i USDT.

W swoim raporcie PitchBook przewidział, że każda większa platforma finansowa lub aplikacja fintech będzie dążyć do wprowadzenia własnego stablecoina. Powiedział:

“Jednakże, uważamy, że tylko garstka zaufanych emitentów — ci z regulacyjnymi zgodami, rozpoznawalnymi markami i sprawdzoną niezawodnością technologiczną — ostatecznie zdobędzie większość udziału w rynku.”

Aby zapoznać się z najnowszą analizą rynku kryptowalut przez BeInCrypto, kliknij tutaj.