Pod powierzchnią lepszych od prognoz wyników przychodowych, zyski Circle napędzane rezerwami pozostają stabilne, a skala USDC okazała się odporna na zmienność cen kryptowalut. Jednak nowe ryzyko regulacyjne dotyczące dzielenia przychodów z rezerw rzuca cień niepewności na kluczowe partnerstwo dystrybucyjne z Coinbase.

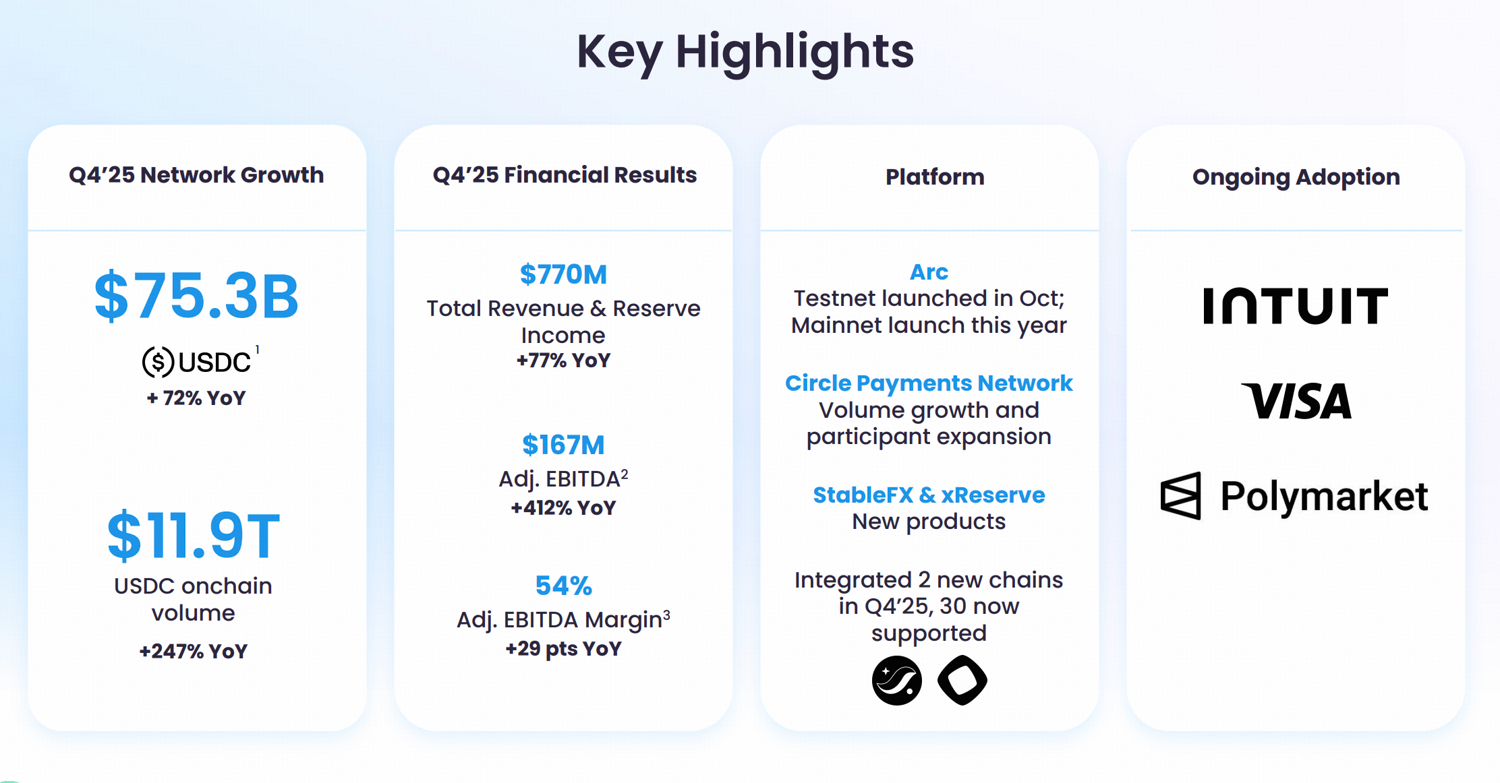

W IV kwartale 2025 roku Circle odnotowało łączne przychody i dochody z rezerw na poziomie 770 mln USD. Na koniec roku w obiegu było 75,3 mld USDC – wzrost o 72% rok do roku. Wyniki przewyższyły oczekiwania, co natychmiast miało wpływ na kurs akcji.

Najważniejsze wnioski inwestycyjne kryją się pod nagłówkiem wyników przychodowych:

- Model zysków Circle można opisać jako „oprocentowanie + skala USDC + ekonomia dystrybucji”, choć spółka stara się obecnie skupić na infrastrukturze płatniczej i źródłach dochodów z aplikacji.

- Mimo niemal 50-procentowego spadku ceny Bitcoina i ogólnej słabości rynku kryptowalut, całkowita podaż stablecoinów pozostała stabilna – czego wcześniej nie obserwowano podczas bessy na rynku krypto. Stablecoiny uniezależniły się od zmienności cen kryptowalut, przez co element „skali” w modelu Circle przestał budzić obawy.

- Prawdziwa niepewność dotyczy dziś ekonomii dystrybucji. Niedawne interpretacje OCC dotyczące ustawy GENIUS rodzą pytanie, czy nagrody oparte na wymianie powiązane z USDC mogą być postrzegane jako niedozwolone przekazywanie zysków z rezerw. Jeśli regulatorzy ograniczą sposób dzielenia dochodów z rezerw przez partnerów dystrybucyjnych, dotychczasowy układ komercyjny Circle–Coinbase może stanąć pod presją.

Krótki przegląd IV kwartału i model zarobkowy Circle

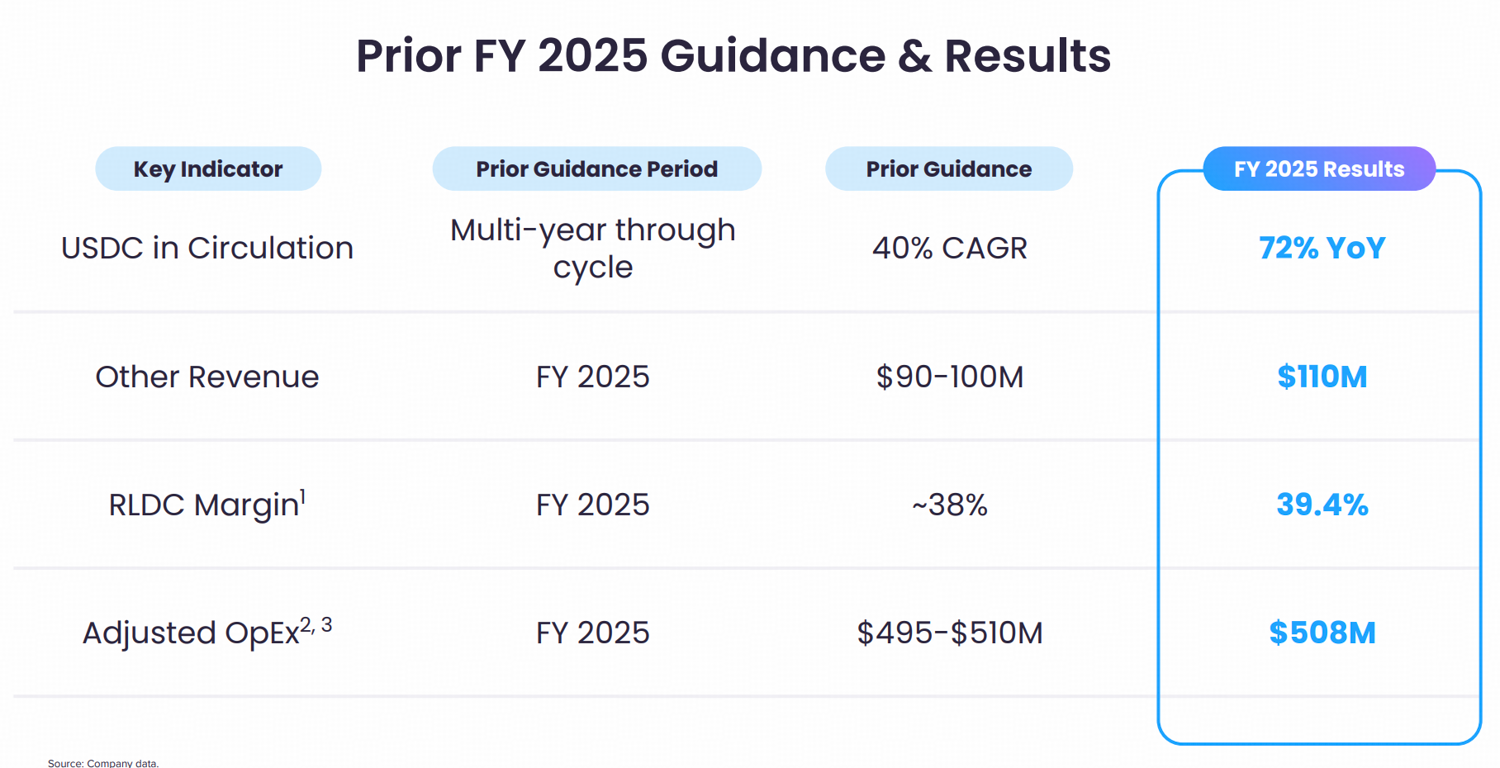

W komunikacie za czwarty kwartał 2025 Circle podało, że na koniec roku w obiegu było 75,3 mld USDC. Łączne przychody i zyski z rezerw wyniosły 770 mln USD. Zarząd powtórzył prognozę KPI, zakładającą wieloletni wzrost cagr na poziomie 40% rocznie w liczbie USDC w obiegu.

Dwa szczegóły dotyczące modelu działalności Circle są wyjątkowo ważne.

Po pierwsze, głównym napędem przychodów Circle pozostaje dochód z rezerw. Spółka ujawniła, że w IV kwartale wyniósł on 733 mln USD (wzrost o 69% rok do roku), przy „stopie zwrotu z rezerw” na poziomie 3,8% (spadek o 68 pb r/r). Zwiększenie ilości USDC w obiegu znacznie przeważyło nad spadkiem stóp procentowych uzyskiwanych na tych rezerwach.

Po drugie, koszty dystrybucji, transakcji i pozostałych usług osiągnęły 461 mln USD w IV kwartale (wzrost o 52%). To pokazuje, że dystrybucja USDC nadal silnie opiera się na partnerstwach, szczególnie w ramach współpracy z Coinbase.

Podstawowy model biznesowy Circle to „oprocentowanie + skala USDC + ekonomia dystrybucji”. Oprocentowanie wpływa na rentowność z rezerw, skala USDC wyznacza bazę rezerw, a ekonomia dystrybucji określa warunki dzielenia przychodów z partnerami.

Firma rozbudowuje ofertę o infrastrukturę płatniczą i aplikacje blockchain, ograniczając zależność od zysków z rezerw i dystrybucji przez giełdy. „Inne przychody”, niewynikające z rezerw, w 2025 roku wyniosły 110 mln USD (powyżej prognozy).

Kluczowe produkty w tej kategorii to Circle Payment Network – niemal natychmiastowy, oparty na stablecoinach globalny system transferowy z licencjami w 55 jurysdykcjach (np. licencje amerykańskich operatorów przekazu pieniędzy, zgodność z EU MiCA); Arc Blockchain – korporacyjny blockchain warstwy 1 dla programowalnych finansów i zastosowań w świecie rzeczywistym; narzędzia deweloperskie typu cross-chain transfer protocol (CCTP).

Mimo że dochód z rezerw nadal dominuje w przychodach, rozwój oferty infrastrukturalnej wzmacnia narrację o zmianie modelu biznesowego Circle.

Stablecoin oderwany od wahań cen na rynku kryptowalut

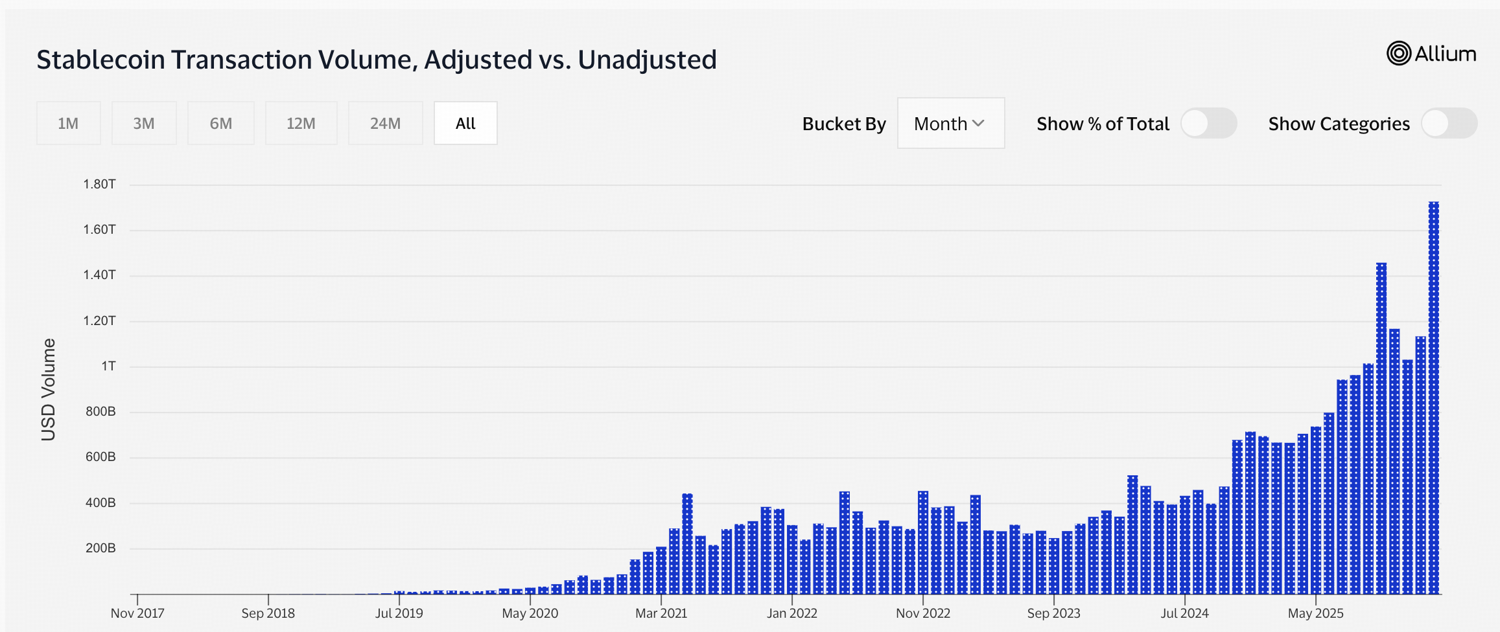

Mimo niemal 50-procentowego spadku ceny Bitcoina od szczytu z końca 2025 roku, całkowita podaż stablecoinów pozostała relatywnie stabilna, z minimalnymi spadkami podczas wyprzedaży. Według Defillama, kapitalizacja rynku stablecoinów wynosi około 310 mld USD i wciąż pozostaje na historycznie wysokim poziomie.

Zgodnie z danymi Visa, całkowita liczba transakcji stablecoinami osiągnęła nowy rekord wszech czasów w lutym 2026. Wyniosła 1,73 bln USD, pomimo głębokiej bessy na rynku kryptowalut i „ekstremalnego strachu” według Fear and Greed Index.

To różni się od wcześniejszych cykli, gdzie podobnym spadkom często towarzyszyły masowe wykupy stablecoinów, utrata powiązania z USD (depegging) i wyraźne odpływy kapitału z ekosystemu kryptowalut.

Kilka czynników strukturalnych może tłumaczyć tę rozbieżność.

Do 2026 roku stablecoiny pełnią szerszą rolę w cyfrowych finansach. Nie tylko służą jako pary handlowe do tradingu krypto, ale coraz częściej znajdują zastosowanie w rozliczeniach międzynarodowych, płatnościach on-chain czy zarządzaniu płynnością firm. Poszerzona użyteczność ogranicza związek między spekulacyjnymi nastrojami a całkowitą podażą stablecoinów.

Dodatkowo, infrastruktura rynku dojrzała. Lepsza transparentność rezerw, silniejszy nadzór nad emitentami i większa integracja z tradycyjnymi finansami zmniejszyły ryzyko panicznych wykupów w trakcie zmienności.

Kluczowym powiązaniem biznesowym jest to, że odporność podaży i użytkowania stablecoinów przekłada się na stabilniejszą bazę rezerwową. Rezerwy są źródłem dochodu Circle z rezerw. Odkąd podaż stablecoinów uniezależniła się od zmienności rynku kryptowalut, także zyski Circle oderwały się od tego czynnika.

Jednak wycena akcji Circle nadal zachowuje się jak aktywo mocno skorelowane z rynkiem krypto, bardziej na zasadzie spekulacji niż odzwierciedlenia dojrzewającego biznesu. W dłuższej perspektywie, gdy adopcja stablecoinów wzrośnie, ta rozbieżność może zniknąć i doprowadzić do przeszacowania wartości akcji Circle.

Ekonomia dystrybucji i ryzyko regulacyjne

Największe ryzyko dla Circle dotyczy ekonomii dystrybucji, a dokładniej – kwestii regulacyjnej dotyczącej dzielenia zysków z rezerw.

Pojawia się nowy spór regulacyjny dotyczący sposobu, w jaki dochód z rezerw powiązany ze stablecoinem może być dystrybuowany. Amerykański Urząd Kontrolera Waluty niedawno zasygnalizował restrykcyjną interpretację zakazu wypłaty odsetek powiązanych ze stablecoinami, który przewiduje ustawa GENIUS. Jeśli zostanie wprowadzona w obecnym kształcie, ta interpretacja może ograniczyć możliwość, aby dochód z rezerw pośrednio finansował programy nagród dla użytkowników. To bezpośrednio wpływa na obecne relacje handlowe między Circle a Coinbase.

Ustawa GENIUS zabrania emitentom stablecoinów wypłacania odsetek powiązanych ze stablecoinami. Do tej pory większość branży zakładała, że zakaz dotyczy tylko sytuacji, gdy emitenci bezpośrednio wypłacają zyski. Nowa propozycja OCC podważa tę interpretację.

OCC stwierdziło, że bliskie powiązania finansowe między emitentami a platformami krypto obsługującymi ich tokeny „czyniłyby wysoce prawdopodobnym”, że zysk trafia do posiadaczy pośrednio przez pośrednika. W praktyce, jeśli emitent dzieli dochód z rezerw z partnerem dystrybucyjnym, a partner ten oferuje nagrody powiązane ze stanem stablecoina, regulatorzy mogą uznać to za zakazany transfer zysku.

Obecnie znaczna część dochodu rezerwowego Circle jest dzielona z Coinbase w ramach umowy dystrybucyjnej. To motywuje Coinbase do promowania USDC i oferowania nagród użytkownikom. To rozwiązanie jest kluczowe dla Circle, ponieważ obrót USDC korzysta z bazy klientów detalicznych i instytucjonalnych Coinbase.

W ramach nowego podejścia OCC takie rozwiązania mogą podlegać kontroli. Jeśli regulatorzy uznają, że programy nagród na giełdach są ekonomicznie powiązane z dochodem z rezerw emitenta, obecna struktura dystrybucji może być zagrożona.

Z perspektywy inwestora, wpływ pojawia się bezpośrednio w obszarze „ekonomii dystrybucji” w modelu zysków Circle, który określa, jak skutecznie USDC jest promowany przez giełdy. Giełdy pozostają dziś najważniejszym kanałem dystrybucji, mimo że firma stara się dywersyfikować te kanały.

Podsumowanie

Otoczenie stóp procentowych nadal ma charakter cykliczny. USDC wykazał większą odporność strukturalną podczas obecnej słabości na rynku krypto. Teraz główną niepewnością na przyszłość pozostaje ekonomia dystrybucji.

Dopóki OCC nie ustali ostatecznych zasad i dopóki negocjacje legislacyjne nie wyjaśnią kwestii nagród od stron trzecich, struktura dystrybucji Circle-Coinbase stanowi największy czynnik ryzyka w krótkim i średnim okresie zysków Circle.

Zastrzeżenie: Poniższe informacje nie stanowią porady inwestycyjnej, finansowej ani handlowej i nie należy ich traktować jako takich. Cała poniższa treść ma wyłącznie charakter informacyjny.