Kraj ten był jednym z pierwszych, który eksperymentował z cyfrowymi rozwiązaniami pieniężnymi już w 2016 r. A teraz, dzięki nowej inicjatywie futurystycznego miasta podjętej przez zdobywcę nagrody Grammy, piosenkarza Akona, państwo może wkrótce stać się domem dla pierwszego na świecie „miasta kryptowalut”.

Senegal, niepozorny kraj nadbrzeżny położony w Afryce Zachodniej, jest rekordzistą jako jeden z najwcześniejszych użytkowników technologii walut cyfrowych. W rzeczywistości jedynie Tunezja radzi sobie lepiej, ogłaszając swój krajowy token na początku 2016 r.

Senegal opiera się głównie na rolnictwie, rybołówstwie, wydobyciu ropy naftowej i turystyce. Jego gospodarka należy do najszybciej rozwijających się na całym kontynencie.

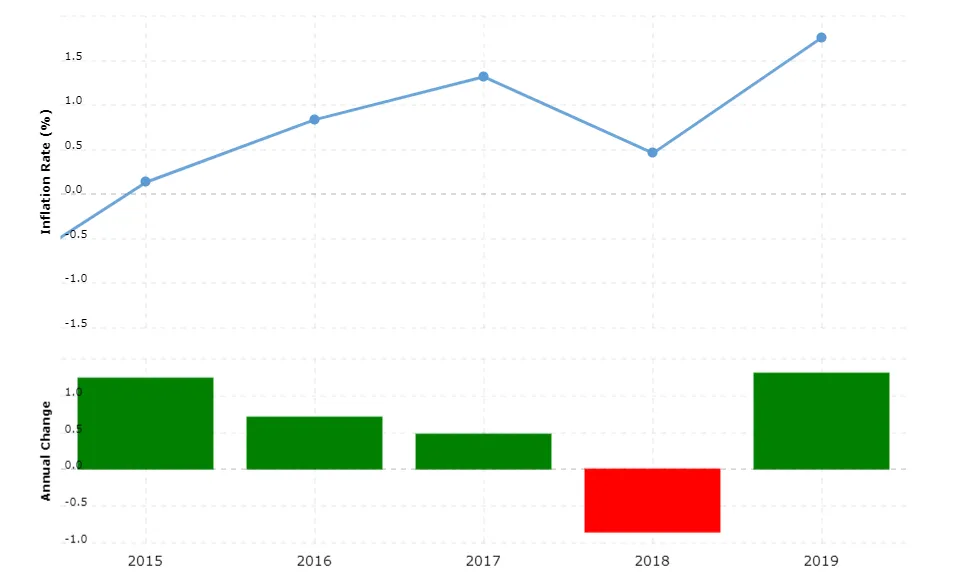

Jak na tak mały kraj, Senegal cieszył się względnie zdrową gospodarką w ciągu ostatnich kilku lat – głównie dzięki swojemu eksportowi, który przede wszystkim obejmuje produkty na bazie ropy naftowej. W latach 2018-2020 średnia stopa inflacji w kraju oscylowała wokół 1%.

Senegal i WAEMU

Kraj jest także wybitnym członkiem Zachodnioafrykańskiej Unii Gospodarczej i Walutowej (West African Economic and Monetary Union, WAEMU), grupy narodów składających się głównie z byłych francuskich kolonii. Podobnie jak w Unii Europejskiej, członkowie sojuszu WAEMU używają wspólnej waluty fiat, zwanej frankiem CFA.

Co ciekawe, państwa WAEMU mają różne nazwy dla CFA, mimo że stały kurs walutowy jest powiązany z euro. Senegal, który podlega klasyfikacji w Afryce Zachodniej, korzysta z zachodnioafrykańskiego franka CFA (XOF).

Kraje takie jak Czad i Gwinea Równikowa korzystają z franka środkowoafrykańskiego CFA (XAF). Jednak obie waluty są skutecznie wzajemnie wymienialne ze względu na ich dawne stosunki z frankiem francuskim i współczesną stopą euro.

W tym artykule skupimy się na długiej i bogatej historii Senegalu z cyfrowymi walutami i przyjrzymy się bliżej nowym, regionalnym wydarzeniom w zakresie technologii finansowej (fintech), w tym nadchodzącemu tokenowi Akoin. Jest to pierwszy artykuł z naszej nowej serii obejmujący zawiłe relacje, jakie kraje utrzymywały z cyfrowymi walutami banku centralnego (CBDCs) oraz o tym, co przyszłość technologii może tym krajom przynieść.

Narodziny cyfrowej waluty Senegalu

W listopadzie 2016 r. Banque Régionalede Marchés (BRM), regionalny bank Senegalu, wydał oświadczenie prasowe, informujące o zbliżającej się emisji waluty cyfrowej „wysokiego bezpieczeństwa” o nazwie eCFA. Waluta cyfrowa została podobno stworzona we współpracy z irlandzkim startupem fintech, eCurrency Mint.

Jego celem było zapewnienie użytkownikom powszechnego dostępu do usług finansowych, wysokiej płynności, kompatybilności z istniejącymi produktami oraz zwiększonego poziomu przejrzystości transakcji.

BRM ogłosił eCFA na tle borykającego się z trudnościami systemu finansowego w Afryce Zachodniej, który w ciągu ostatnich dziesięcioleci miał duże problemy z adopcją. Według raportu Banku Światowego około 66 procent całej dorosłej populacji Afryki nie posiada konta bankowego.

Wielu nie ma dostępu nawet do podstawowych produktów i usług finansowych. Biorąc pod uwagę fakt, że większość krajów afrykańskich, w tym Senegal, jest w dużej mierze pokrytych obszarami wiejskimi, nic dziwnego, że bliskość banków i innych instytucji finansowych pozostaje największą przeszkodą w osiągnięciu powszechnej integracji finansowej.

Chociaż dystrybucja eCFA rozpoczęła się w Senegalu, bank ujawnił plany wprowadzenia tokena w kilku sąsiednich krajach. Należą do nich Wybrzeże Kości Słoniowej, Benin, Burkina Faso, Mali, Niger, Togo i Gwinea Bissau.

eCFA nie zyskuje uznania

Ponieważ Republika Senegalu jest członkiem WAEMU i dzieli swoją oficjalną walutę fiducjarną z 14 innymi narodami afrykańskimi, uruchomienie tokena eCFA miało nastąpić w nadchodzących latach. Waluta cyfrowa eCFA została podobno opracowana zgodnie z przepisami dotyczącymi e-pieniądza określonymi przez bank centralny związku, oficjalnie Central Banque Centrale des Etats de l’Afrique de l’Ouest.

Jednak według raportu Bloomberga bank centralny później obalił to twierdzenie. Odradził także wprowadzanie do obrotu tokena o nazwie „eCFA”, aby uniknąć jakiegokolwiek pomylenia z ustaloną w regionie walutą fiat – frankiem CFA.

Oznaczało to, że eCFA natychmiast zostało usunięte z pozycji potencjalnego kandydata na pierwszą na świecie cyfrową walutę banku centralnego (CBDC). Nie trzeba dodawać, że eCFA nie znalazła żadnego uznania, gdy Bank Centralny zaczął dystansować się od projektu.

Chociaż dokładny powód tej decyzji jest niejasny, organ finansowy oświadczył również, że nie będzie dążył do żadnych innych działań związanych z tokenami cyfrowymi w dającej się przewidzieć przyszłości.

Dlaczego eCFA i tak mogło być martwe w dniu wypuszczenia

Podczas gdy projekt eCFA spotkał się z nieuchronną śmiercią, znaczące dowody sugerują, że życie tokena byłoby krótkotrwałe, nawet gdyby pozwolono mu działać bez przeszkód.

W raporcie Banku Światowego, jak wspomniano powyżej, podkreślono również, że konta bankowe często wymagają od osób fizycznych dostarczenia obszernej dokumentacji i dowodu tożsamości. W Afryce i niektórych częściach Bliskiego Wschodu wymagania te często powodują, że konta bankowe są niedostępne dla wielu osób, które w innych warunkach mogłyby się kwalifikować.

Waluta cyfrowa, w tradycyjnym tego słowa znaczeniu, nie wymaga od użytkowników podawania żadnych danych osobowych. Przykładowo z Bitcoina może korzystać każdy, kto ma dostęp do urządzenia obliczeniowego (takiego jak smartfon) i połączenia internetowego.

Cyfrowa waluta banku centralnego (CBDC) wiąże się jednak z tymi samymi kosztami regulacyjnymi co tradycyjny handel elektroniczny. CBDC muszą stosować podobne procedury KYC (Know Your Customer/Client) jak istniejące banki, przy czym jedyną różnicą jest tu proces cyfrowy zamiast papierowego.

W nowoczesnym społeczeństwie ogromna większość populacji może łatwo nie dostrzec tych wymogów zgodności. Jak wyjaśniono powyżej, dla znacznej liczby Afrykańczyków stanowi to jednak duży problem.

Mobilność: kolejne rubieże dla fintech w Afryce

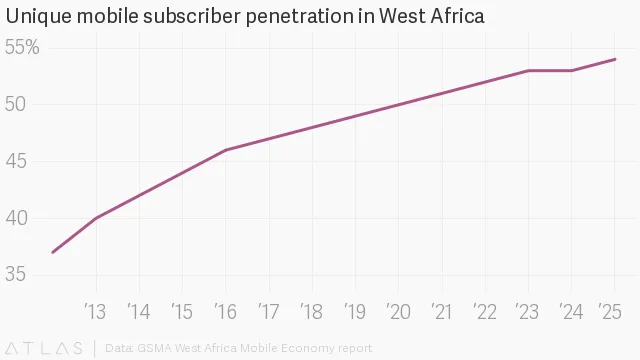

W ciągu ostatnich kilku lat kontynent afrykański był świadkiem szybkiego rozwoju usług fintech opartych na telefonach komórkowych. Według wielu raportów platformy te służyły jako krok w kierunku pełnej integracji finansowej.

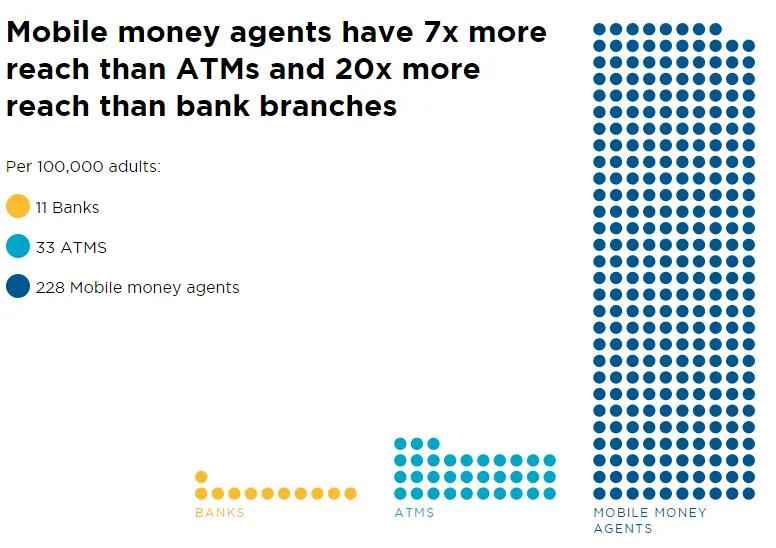

W regionie Afryki Zachodniej zasięg mobilnych finansów wydaje się około 13-krotnie przewyższać zasięg lokalnych banków i instytucji finansowych. Wynika to z faktu, że liczba abonentów telefonii komórkowej w regionie wzrosła ponad dwukrotnie między początkiem a końcem 2010 roku.

Istnieje ponad 175 milionów unikatowych użytkowników w 15 krajach.

Według raportu GSMA „State of the Industry Report on Mobile Money”, na kontynencie działa obecnie ponad 144 usług mobilnych pieniędzy, co stanowi połowę światowej sumy. W rezultacie region z roku na rok notuje zdumiewające wzrosty.

Statystyki z 2019 r. pokazują, że region Afryki Zachodniej odnotował największy wzrost liczby nowych kont na poziomie 14,5%. Tymczasem cały kontynent, tylko w zeszłym roku, dodał około 50 milionów nowych użytkowników mobilnych pieniędzy.

Jak mobilne pieniądze zyskały znaczenie w Afryce?

Ekosystem pieniądza mobilnego wystartował wraz z pojawieniem się MPesa w 2007 r. – usługi uruchomionej przez największego operatora komórkowego w Kenii, Vodafone Group i Safaricom. W ciągu kilku lat stała się ona najpopularniejszą na świecie usługą finansową opartą na telefonach.

Zdobyła ona tytuł jedynej usługi umożliwiającej integrację finansowe milionom osób w regionie. Później rozszerzyła działalność na kilkanaście innych krajów, w tym Tanzanię, Ghanę i Indie. Jednak Kenia do dziś pozostaje jej najpopularniejszym rynkiem.

Wkrótce po MPesa konkurenci uruchomili własne usługi mobilnego pieniądza, aby powtórzyć historię sukcesu Vodafone w Kenii. Senegal odnotował wzrost własnej konkurencyjnej usługi do 2011 r. pod postacią Orange Money. Projektowi temu przewodziła największa w kraju firma telekomunikacyjna Sonatel.

Tymczasem Vodafone zrobił zamieszanie w połowie 2019 r., gdy ogłosił wsparcie dla „Libra” – nadchodzącego stablecoina Facebooka. Wielu spekulowało, że Vodafone i jego konkurenci dostarczą kryptowaluty większemu odsetkowi Afrykanów.

Jednak obawy związane z przepisami i nieudany start projektu spowodowały, że wielu wybitnych członków Libra Association wycofało swoje poparcie. W styczniu 2020 r. Vodafone poszedł w ich ślady. Według rzecznika firma przeniosła swoje zasoby i uwagę z Libra na swój własny produkt – Mpesa.

Czy Akon utrzyma przy życiu senegalskie krypto marzenia?

W 2020 r. Senegal wydaje się być jednym z niewielu krajów afrykańskich wciąż nastawionych na włączenie w kryptowalutowy mainstream. Jest to w dużej mierze zasługa nominowanego do nagrody Grammy piosenkarza Akona, która na początku tego roku ogłosił powstanie 2000-hektarowego miasta w Senegalu.

Projekt wartego 6 miliardów dolarów Akon City polega na tym, że będzie oferował własną cyfrową walutę do tradingu i zakupów; oraz że będzie sprytnie nazwany „Akoin”.

Chociaż oczekuje się, że faktyczny rozwój miasta potrwa nawet dziesięć lat, świat nie będzie musiał długo czekać na cyfrową walutę „Akoin”. Zgodnie z oficjalnym planem projektu token ma wejść na giełdę w okolicach drugiego kwartału tego roku.

O wyjątkowości tego tokenu ma decydować to, że w przeciwieństwie do poprzednich e-walutowych projektów, Akoin opiera się na technologii blockchain. Nie próbuje on naśladować istniejącej waluty regionalnej. Zamiast tego ma działać jako równoległy token narzędziowy.

Akon ma nadzieję, że jego token ostatecznie zyska na znaczeniu w całej Afryce, a nawet na arenie międzynarodowej. Witryna projektu, zbudowana na bazie blockchaina Stellar, twierdzi, że token zostanie wykorzystany:

w celach wymiany między wszystkimi ofertami DApp / App oraz na rynku lokalnym, w tym w usługach minutowych rozmów prepaid (główny magazyn wartości w Afryce), bezpośrednich płatnościach (usługi komunalne, mobilne itp.) oraz możliwościach przeliczania na walutę lokalną; wszystko stanowiące atrakcyjną ofertę dla początkowej adopcji i użytkowników platformy Akoin.

Jaką korzyść kryptowaluty mogą dać Senegalowi (i Afryce Zachodniej)

W wywiadzie dla Bloomberg News Akon wyjaśnia zalety technologii kryptowalut. Wszystko zaczęło się kilka lat temu, kiedy próbował wymienić franki CFA (XOF) na euro w kasie, w Paryżu. Chociaż Senegal i Francja mają głębokie historyczne powiązania, doświadczył on dużych trudności z wymianą swoich franków CFA na kontynencie europejskim.

Absurdalność sytuacji spotęgował fakt, że franki CFA są obecnie powiązane z euro. Kurs wymiany wynosi około 656 XOF/EUR. Cyfrowa waluta niemal natychmiast rozwiązałaby te problemy, umożliwiając Akonowi i innym użytkownikom wymianę waluty 24 godziny na dobę.

Co więcej, ciągłe wsparcie dla zdecentralizowanych aplikacji, transakcje atomic swap i inne nowatorskie funkcje mogą uczynić z Akoin najpopularniejszą kryptowalutę w Afryce. Dopóki jednak faktycznie nie dowiedzie swojej przydatności, wciąż nie jest pewne, czy Senegal odnajdzie swoje miejsce na globalnej mapie kryptowalut.

W związku z kurczącą się liczbą oficjalnych cyfrowych walut banków centralnych możliwe jest, że tylko zdecentralizowane rozwiązanie przyspieszy adopcję i wykorzystanie kryptowalut w regionie.