Globalna podaż pieniądza osiągnęła nowy rekord (ATH) w grudniu 2025 roku. To wzmacnia płynność na rynkach, która historycznie wspierała twarde aktywa.

Złoto zareagowało zgodnie z oczekiwaniami i utrzymuje wzrostowy trend mimo gwałtownych, ale krótkich spadków. Natomiast Bitcoin, nazywany często „cyfrowym złotem”, wykazuje dużo większą zmienność cen.

Podwójna tożsamość Bitcoin wpływa na cenę w miarę spadku apetytu na ryzyko

Płynność globalna rośnie w szybkim tempie. Według Kobeissi Letter szeroka globalna podaż pieniądza wzrosła do rekordowego poziomu 144 bln USD w grudniu 2025 roku. W ujęciu rocznym wzrost wyniósł 13,6 bln USD, czyli 10,4%.

Wartość z grudnia oznacza trzeci miesiąc z rzędu przyspieszonego wzrostu. W poście czytamy:

“Od początku pandemii w 2020 roku podaż pieniądza wzrosła o ponad 44 bln USD, czyli 44%. Najszybszy wzrost w tym okresie zanotowano w lutym 2021 roku i wyniósł 18,7%. Globalna kreacja pieniądza nigdy nie przyspieszała tak szybko poza okresem kryzysu.”

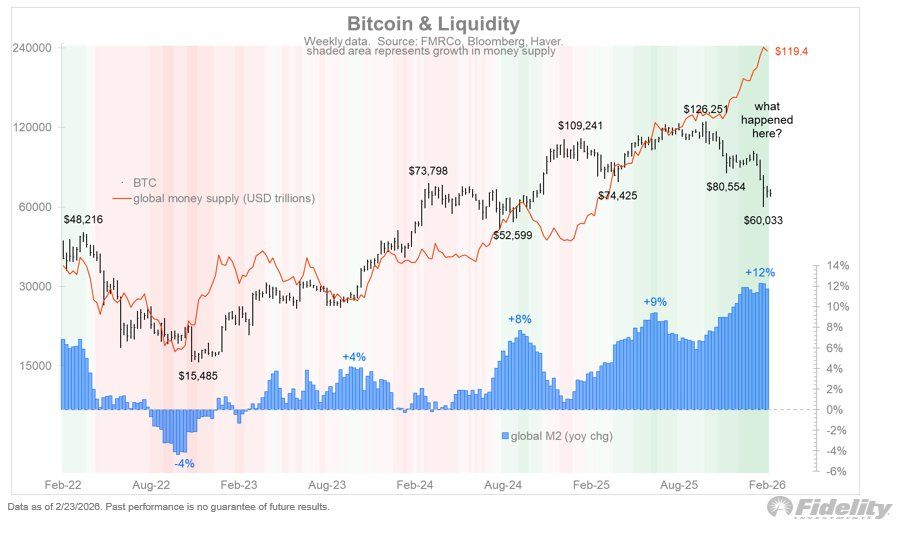

Gdy globalna podaż pieniądza osiąga rekordy, klasyczne oczekiwanie brzmi: więcej płynności → wyższe ceny twardych aktywów. Jurrien Timmer, dyrektor ds. globalnej makroekonomii w Fidelity, podkreślił, że złoto zachowuje się zgodnie z tym scenariuszem, natomiast Bitcoin już nie.

Timmer zauważył, że mimo zmienności i 21-procentowego spadku na początku miesiąca, złoto pozostaje odporne. Powiedział, że metal ten zachowuje się jak podczas hossy – po ostrych, ale krótkotrwałych cofnięciach popyt szybko powraca:

“Złoto może być ostatecznym twardym aktywem pieniężnym i podąża niemal idealnie za globalną podażą pieniądza. O Bitcoinie myśli się podobnie, ale jak pokazuje poniższy wykres, jego notowania względem globalnej płynności są znacznie bardziej niestabilne niż w przypadku złota.”

Timmer wyjaśnił, że przyczyna rozbieżności jest prosta. Złoto jest wyłącznie jednym rodzajem aktywa, czyli „twardym pieniądzem”. Bitcoin ma natomiast podwójną naturę: z jednej strony może być twardą walutą, z drugiej pozostaje aktywem spekulacyjnym.

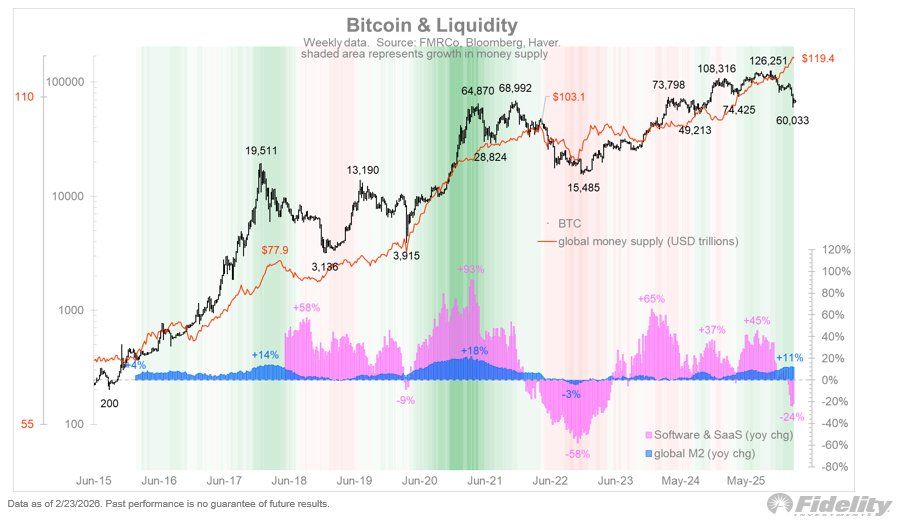

Przedstawiciel Fidelity dodał, że jeśli do wzrostu podaży pieniądza dodać tempo zmian w indeksie oprogramowania i SaaS, widać jasno, że gdy spekulacyjny komponent rynku staje się negatywny – potrafi łatwo zniwelować pozytywny wpływ płynności, który normalnie wspierałby BTC.

Zaznaczył, że okresy, w których rośnie zarówno płynność, jak i apetyt na spekulację, historycznie wzmacniały trend wzrostowy. To często prowadziło do silnych hoss. Jednak ta dynamika działa również w drugą stronę.

“Obecnie obserwujemy silny wzrost płynności, ale bessę w spekulacji. Efekt jest taki: Bitcoin osłabia się, podczas gdy złoto i podaż pieniądza rosną.”

Na ten moment różnica między złotem a Bitcoinem pokazuje, że sama rosnąca płynność nie gwarantuje wyników kryptowalut, gdy maleje apetyt na spekulację.

Czy Bitcoin znów będzie powiązany z globalną podażą pieniądza, prawdopodobnie zależy od powrotu spekulacyjnego zainteresowania rynkiem kryptowalut – co pozostaje niepewne, gdy zamyka się luty 2026 roku.

Aby zapoznać się z najnowszą analizą rynku kryptowalut od BeInCrypto, kliknij tutaj.