Cyfryzacja finansów przetacza się przez Europę niczym szybki podmuch wiatru, a idea cyfrowych walut banków centralnych (CBDC) znajduje się w samym sercu tej rewolucji technologicznej.

Od odległych zakątków Irlandii po słoneczne plaże Hiszpanii, narracja o walutach cyfrowych odbija się głośnym i wyraźnym echem. Europa szykuje zmiany.

Cyfrowe euro: prototyp zaplanowany na 2023 r.

Jako część strefy euro, Irlandia podjęła ścisłą współpracę z innymi członkami, w tym Hiszpanią, Francją i Włochami, w celu zbadania potencjału i konsekwencji emisji cyfrowego euro.

Europejski Bank Centralny (EBC), główny organ odpowiedzialny za stworzenie cyfrowego euro, wykorzystuje zasoby i wiedzę poszczególnych krajów strefy euro do opracowania zarówno detalicznej, jak i hurtowej wersji waluty.

“Euro jest najbardziej namacalnym symbolem integracji europejskiej. Cieszy się on szczytowym uznaniem i zaufaniem obywateli. Szukamy możliwości dalszej współpracy z innymi instytucjami UE na rzecz cyfrowego euro, aby zapewnić, że nasza waluta jest dostosowana do ery cyfrowej” – powiedziała prezes EBC Christine Lagarde.

Hiszpania przyjęła proaktywne podejście do cyfrowego euro. Na przykład Banco de España nakreślił strategiczny plan zbadania jego potencjalnego wpływu na hiszpańską gospodarkę i systemy finansowe.

Tymczasem członek zarządu Europejskiego Banku Centralnego Fabio Panetta podkreślił znaczenie udostępnienia cyfrowego euro “tak jak gotówki”.

“Cyfrowe euro jest niezbędnym krokiem w celu zapewnienia, że nasz system monetarny nadąża za postępem cyfrowym. Będzie on powszechnie dostępny i łatwy w użyciu, a jednocześnie będzie chronił prywatność”.

W ramach zbiorowego eksperymentu z udziałem estońskiego banku centralnego, EBC i innych krajów strefy euro przeprowadzono udany test cyfrowego euro. W zadziwiający sposób przetwarzał on 300 000 transakcji na sekundę, z których każda zajmowała mniej niż dwie sekundy.

W międzyczasie Bank Francji był głównym graczem w testowaniu potencjału cyfrowego euro. Seria udanych eksperymentów i podjęta współpraca umożliwiły mu emisję i rozliczanie cyfrowych obligacji za pośrednictwem blockchain.

Wraz z Société Générale Forge i Europejskim Bankiem Inwestycyjnym dążą do stworzenia funkcjonalnego prototypu do października 2023 roku.

“The legislative proposal is key to ensuring that the digital euro brings value to the people, taking the appreciated features of cash into the digital sphere,” said ECB Executive Board member Fabio Panetta.

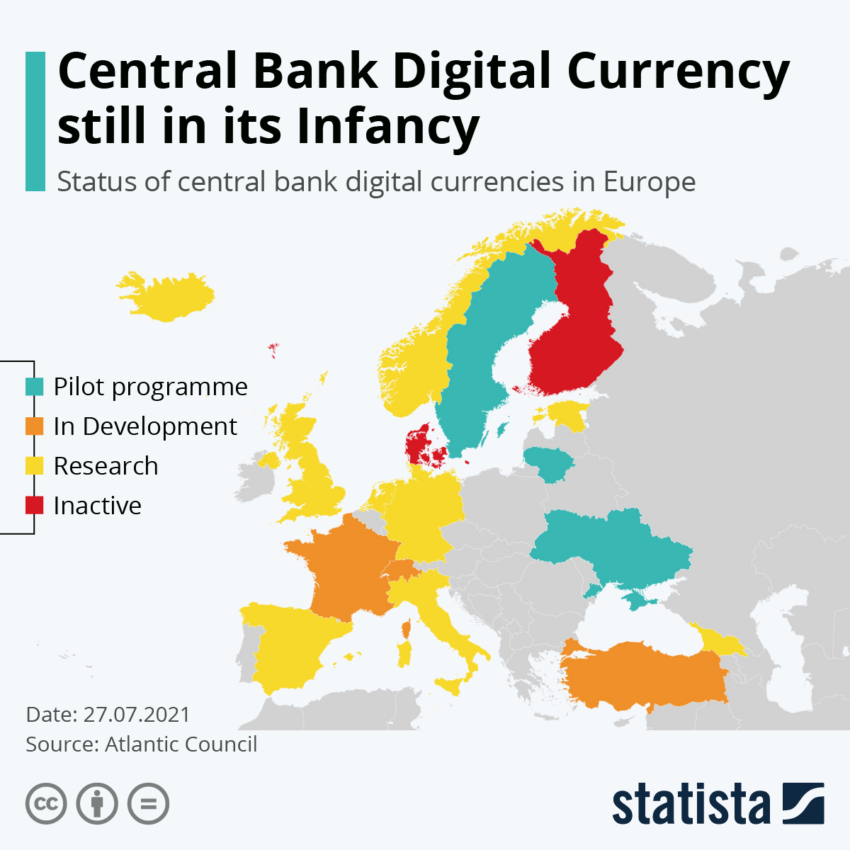

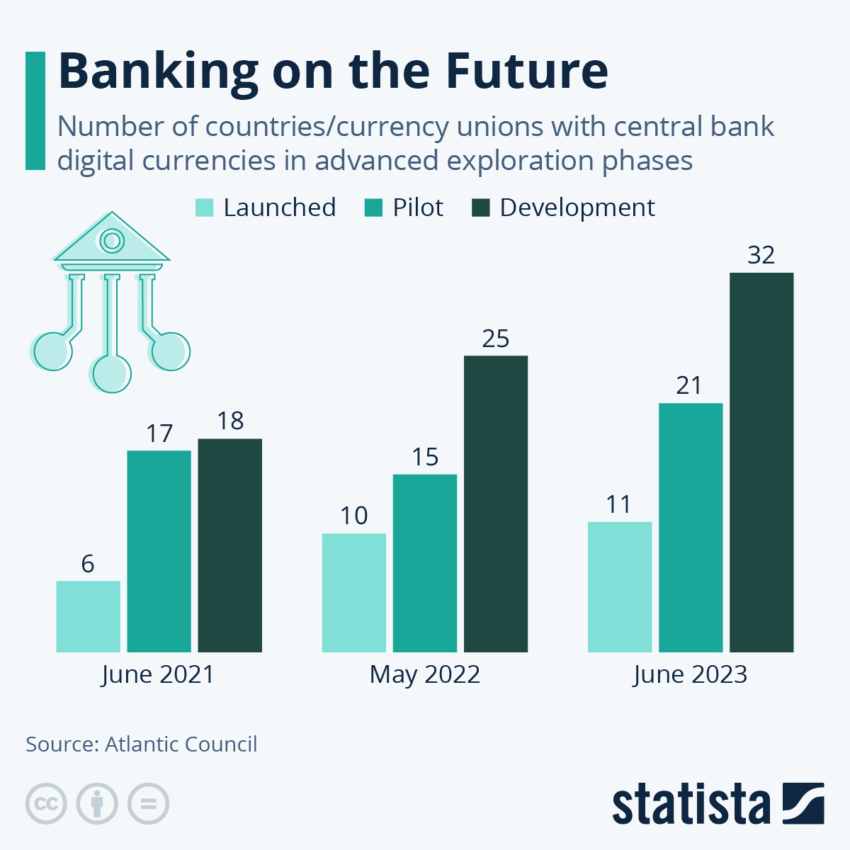

CBDC Europe: Rozpoczęła się cyfrowa rewolucja

Andora również z całego serca rzuciła się na falę CBDC. W 2022 r. ogłosiła on “ustawę o aktywach cyfrowych” w celu uregulowania aktywów cyfrowych i opracowania krajowego CBDC. Czarnogóra poszła w jej ślady, planując przetestować prototyp CBDC we współpracy z Ripple w 2023 roku.

Podczas gdy Włochy i Austria są zaangażowane w badania i eksperymenty, Niemcy są bardziej ostrożne. Organy regulacyjne skrupulatnie oceniają korzyści, wady i ryzyko. Jednak krajowy sektor bankowy dostrzega potencjał, postrzegając cyfrowe euro jako niezbędne dla przyszłej suwerenności monetarnej i rozwoju cyfrowego.

Badanie postaw płatniczych konsumentów ujawniło, że płatności gotówkowe w terminalach w punktach sprzedaży (POS) w strefie euro odnotowały znaczny spadek. Wykorzystanie POS spadło z 79% w 2016 r. i 72% w 2019 r. do 59% w 2022 r.

Tymczasem płatności kartą rosły. Ich wykorzystanie wzrosło z 19% w 2016 r. i 25% w 2019 r. do 34% transakcji POS w 2022 r.

Szwecja, która wcześnie rozpoczęła rozwój CBDC, zakończyła trzecią fazę swojego projektu e-korony, który koncentrował się na zarządzaniu i programowalności. Norweski bank centralny również spodziewa się zakończenia eksperymentów z CBDC i podjęcia decyzji o jego oficjalnym uruchomieniu.

Estonia, Finlandia i Litwa wyraziły poparcie dla działań EBC na rzecz cyfrowego euro. W międzyczasie Litwa wyemitowała LBCOIN, pierwszą na świecie cyfrową monetę kolekcjonerską opartą na blockchainie.

Modernizacja obecnego systemu finansowego

Jednak już nie wszystkie kraje europejskie podzielają entuzjazm dla CBDC. Szwajcarski Bank Narodowy (SNB) wyraził sceptycyzm co do korzyści płynących z krajowego CBDC. Członek zarządu Andrea Maechlerciting powiedział, że “nie ma żadnych istotnych korzyści” z jego emisji.

Mimo to SNB aktywnie uczestniczył w transgranicznych projektach CBDC, w tym w transgranicznym projekcie pilotażowym CBDC z Francją, Singapurem i Bankiem Rozrachunków Międzynarodowych.

Z drugiej strony, Holandia jest liderem w dziedzinie badań i rozwoju. Zakończył on pierwszą fazę procesu badawczego i ustalił plany stworzenia cyfrowego euro w ciągu najbliższych dwóch lat.

Z kolei Dania uważa, że jego istniejący zdigitalizowany system sprawia, że detaliczny CBDC jest niepotrzebny. Czeski Bank Narodowy, pomimo oceny globalnych trendów CBDC, widzi większą wartość w modernizacji swojej obecnej infrastruktury płatniczej.

Szerszy krajobraz ujawnia rosnący konsensus co do potencjału CBDC. Szczególnie w jego zdolności do zrewolucjonizowania transakcji pieniężnych, poprawy bezpieczeństwa i umożliwienia szybszych płatności transgranicznych. Jednak podróż w kierunku wspólnej waluty cyfrowej jest pełna złożoności i wyzwań, które dopiero zaczynają się rozwijać.