Circle składa wniosek o IPO – pierwszą ofertę publiczną. Od razu wzbudza to obawy wśród ekspertów branżowych, którzy alarmują o kondycji finansowej firmy, kosztach dystrybucji i wycenie.

Chociaż to wydarzenie stanowi ogromny krok w kierunku integracji z głównym nurtem finansowym, sceptycyzm ekspertów budzi wątpliwości co do długoterminowych perspektyw firmy.

Circle składa wniosek o IPO: Analitycy wskazują czerwone flagi

W dniu 1 kwietnia Circle złożyło wniosek o IPO. Firma planuje notować swoje akcje zwykłe klasy A na nowojorskiej giełdzie papierów wartościowych (NYSE) pod symbolem „CRCL”.

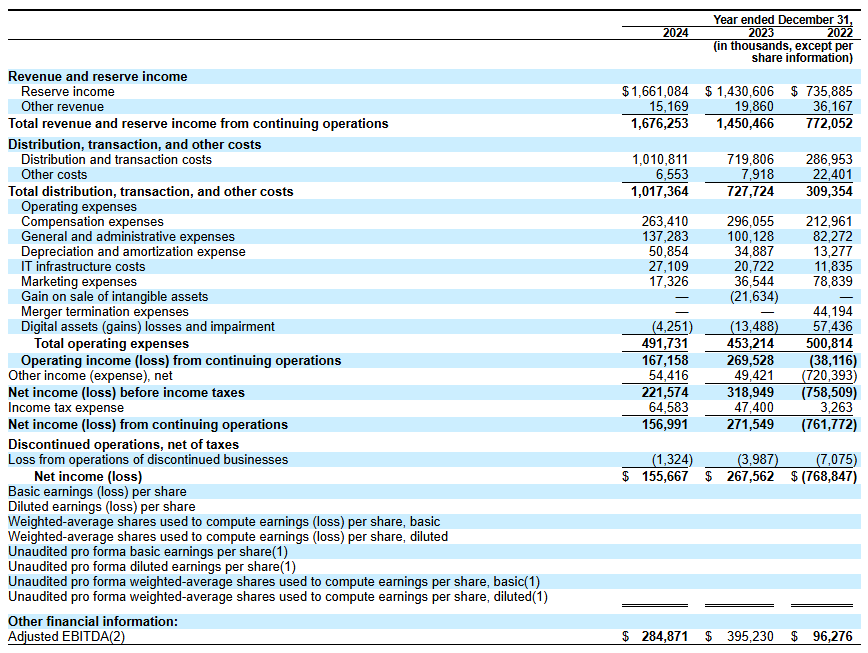

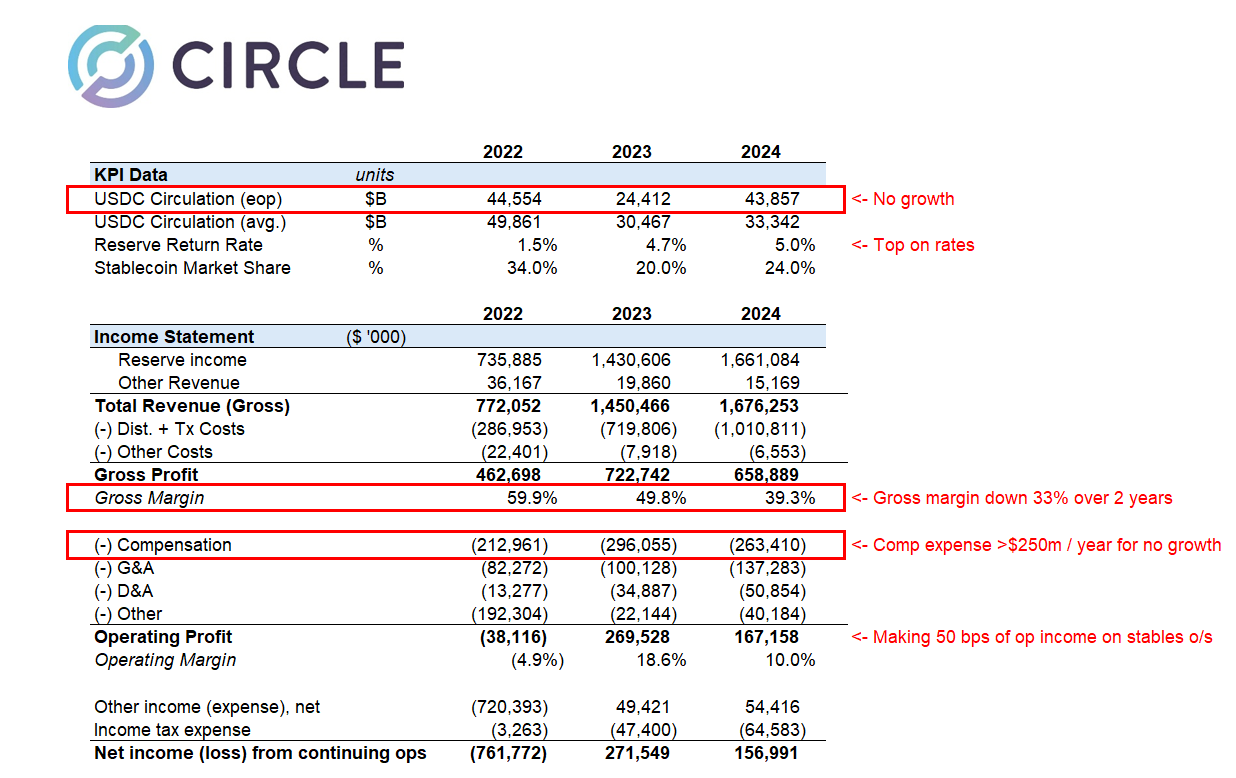

Wniosek IPO Circle ujawnia przychody w wysokości 1,67 mld USD w 2024 roku, co stanowi znaczący wzrost w porównaniu z poprzednimi latami. Jednak bliższa analiza finansów firmy ujawniła pewne wyzwania.

Matthew Sigel, szef działu badań nad aktywami cyfrowymi w VanEck, zauważył, że przychody wzrosły o 16% rok do roku. Jednak jednocześnie firma odnotowała 29% spadek EBITDA rok do roku, co wskazuje na spadek rentowności operacyjnej. Dodatkowo zysk netto spadł o 42%, co odzwierciedla znaczący spadek ogólnej rentowności.

Sigel wskazał cztery czynniki przyczyniające się do spadku tych wskaźników finansowych. Wyjaśnił, że szybka ekspansja firmy i integracja nowych usług negatywnie wpłynęły na zysk netto.

Dodatkowo zakończenie usług takich jak Circle Yield zmniejszyło inne źródła przychodów. To z kolei pogłębiło spadek rentowności. Sigel dodaje:

„Koszty związane z restrukturyzacją, ugodami prawnymi i wydatkami związanymi z przejęciami również przyczyniły się do spadku EBITDA i zysku netto, mimo ogólnego wzrostu przychodów.”

Co ważne, skupił się na zwiększonych kosztach dystrybucji i transakcji Circle. Sigel ujawnił, że koszty wzrosły z powodu wyższych opłat płaconych partnerom takim jak Coinbase i Binance. Powiązany post Farside Investors na X (dawniej Twitter) rzucił więcej światła na te wydatki:

„W 2024 roku firma wydała ponad 1 mld USD na ‘koszty dystrybucji i transakcji’, prawdopodobnie znacznie więcej niż Tether jako % przychodów.”

Czy Circle dopłaca, aby utrzymać rynkową przewagę?

To wywołuje spekulacje, że Circle może przepłacać, aby utrzymać swój udział w rynku w wysoce konkurencyjnym sektorze stablecoinów. Historyczne wyniki firmy dodatkowo podsycają sceptycyzm.

Farside Investors dodali, że w 2022 roku Circle odnotowało ogromną stratę w wysokości 720 mln USD. Warto zauważyć, że rok ten był naznaczony znacznymi zawirowaniami w branży kryptowalut, w tym głośnymi upadkami FTX i Three Arrows Capital (3AC).

To sugeruje, że Circle może być podatne na wstrząsy rynkowe. W związku z tym rodzi się pytanie o zdolności firmy do zarządzania ryzykiem – zwłaszcza na z natury niestabilnym rynku kryptowalut. Farside Investors zauważają:

„Liczby dotyczące brutto tworzenia i umorzeń są znacznie wyższe, niż byśmy się spodziewali dla USDC. Brutto tworzenia w ciągu roku jest wielokrotnie wyższe niż saldo pozostające do spłaty.”

Dodatkowo analityk Omar wyraził wątpliwości co do wyceny Circle na poziomie 5 mld USD:

„Nic pięknego we wniosku IPO Circle i brak pomysłu, jak to wycenia się na 5 mld USD.”

Zwrócił uwagę na kilka obaw, w tym na to, że marże brutto firmy są poważnie dotknięte wysokimi kosztami dystrybucji. Analityk zauważył również, że deregulacja rynku USA może podważyć pozycję Circle.

Dodatkowo Omar podkreślił, że Circle wydaje rocznie ponad 250 mln USD na wynagrodzenia i kolejne 140 mln USD na koszty ogólne i administracyjne, co rodzi pytania o efektywność finansową. Zauważył również, że stopy procentowe – główne źródła dochodów dla Circle – prawdopodobnie spadną, co stanowi dodatkowe wyzwania. Omar stwierdził:

„32x ’24 zyski dla firmy, która właśnie straciła swoje mini-monopol i stoi w obliczu kilku przeciwności, jest drogie, gdy wzrost jest strukturalnie wyzwaniem.”

Desperacka próba zabezpieczenia płynności

Ostatecznie analityk stwierdził, że fakt, iż Circle składa wniosek o IPO, jest desperacką próbą zabezpieczenia płynności przed poważnymi trudnościami rynkowymi.

Tymczasem Wyatt Lonergan, partner generalny w VanEck, podzielił się swoimi przewidywaniami dotyczącymi IPO Circle, przedstawiając cztery potencjalne scenariusze. W scenariuszu bazowym przewidywał, że Circle wykorzysta narrację stablecoinów i zabezpieczy kluczowe partnerstwa, aby napędzać wzrost.

W pesymistycznym scenariuszu Lonergan spekulował, że złe warunki rynkowe mogą doprowadzić do przejęcia Coinbase. Lonergan w swoim wpisie stwierdził:

„Circle wchodzi na giełdę, rynek nadal spada, a akcje Circle razem z nim. Wskazano na słabe fundamenty biznesowe. Coinbase wkracza, aby kupić po cenie niższej niż cena IPO. USDC w końcu należy do nich. Coinbase przejmuje Circle za coś bliskiego cenie IPO i nigdy nie wchodzą na giełdę.”

Na koniec przedstawił prawdopodobny scenariusz, w którym Ripple podbija wycenę Circle do oszałamiających 15 do 20 mld USD i przejmuje firmę.

Aby zapoznać się z najnowszą analizą rynku kryptowalut od BeInCrypto, kliknij tutaj.