Debiut publiczny Circle spotkał się z krytyką ze strony znanych inwestorów. Zwłaszcza z powodu tego, że wczesni pracownicy mogli stracić prawie 3 mld USD niezrealizowanych zysków.

Miliarder i inwestor venture capital Chamath Palihapitiya zauważył, że osoby związane z Circle sprzedały 14,4 mln akcji po cenie 31 USD za sztukę podczas pierwszej oferty publicznej (IPO), zabezpieczając około 446 mln USD. Jednak obecnie, gdy akcje są notowane powyżej 240 USD, te same akcje byłyby warte około 3,45 mld USD.

Pierwsza oferta publiczna Circle pozostawia miliardy na stole dla pierwszych pracowników

Różnica ta oznacza prawie 3 mld USD luki, którą Palihapitiya opisał jako kosztowny błąd spowodowany wyborem tradycyjnej drogi IPO.

Zauważył, że subemitenci kupili akcje insiderów i rozdzielili je wybranym klientom, pozostawiając pierwotnych akcjonariuszy z ograniczonym potencjałem wzrostu.

Według niego pracownicy zasadniczo przekazali miliardy wartości zewnętrznym inwestorom, którzy nie mieli żadnej roli w sukcesie Circle:

“W tym przypadku było to 3 mld USD darowizny od pracowników i inwestorów Circle dla ludzi, których nie znają, nigdy nie poznają i nie mają nic wspólnego z ich podróżą.”

Palihapitiya argumentował, że sytuacja mogłaby wyglądać inaczej, gdyby Circle wybrało fuzję ze specjalną spółką przeznaczoną do przejęć (SPAC) lub bezpośrednie notowanie.

Te alternatywne drogi często dają insiderom większą kontrolę nad wyceną, czasem i ujawnieniami. Tym samym pomagając im zachować więcej wartości podczas przejścia na giełdę.

Dodał, że SPAC i bezpośrednie notowania ujawniają dynamikę wyceny bardziej przejrzyście. Mogą być skonstruowane tak, aby przynosić korzyści zarówno sprzedającym, jak i kupującym.

“Dla jasności, ta metoda transferu wartości nie występuje w przypadku bezpośredniego notowania lub SPAC – korzyści w SPAC i DL są ujawniane bardzo wyraźnie z góry. Mogą być negocjowane, minimalizowane itp. na korzyść sprzedających akcjonariuszy i kupujących akcjonariuszy.”

Circle wcześniej planowało wejść na giełdę poprzez fuzję SPAC z Concord Acquisition Corp, ale anulowało umowę w 2022 roku. Firma później zdecydowała się na tradycyjne IPO, które, choć udane, wydaje się pozostawiło wczesnych udziałowców z żalem.

CRCL rośnie, gdy zaufanie do stablecoinów wzrasta

Mimo kontrowersji, wyniki Circle na rynkach publicznych są niezwykłe.

Jego akcje, obecnie notowane pod symbolem CRCL, wzrosły o ponad 675% od debiutu po 31 USD. Osiągneły szczyt 248 USD za akcję 20 czerwca. To stawia kapitalizację rynkową firmy na poziomie około 58 mld USD, co sygnalizuje silne zaufanie inwestorów do przyszłości firmy.

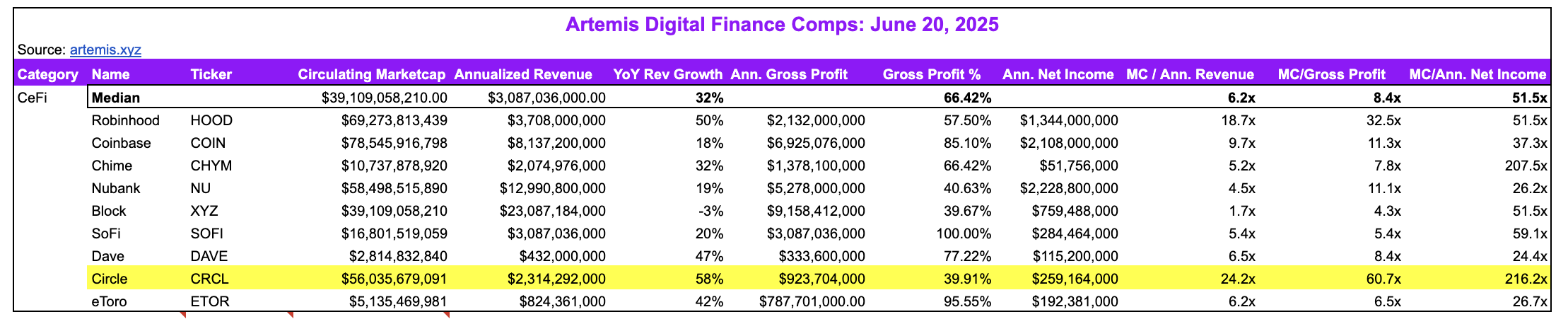

Jon Ma, CEO firmy analitycznej blockchain Artemis, zauważył, że Circle jest notowane przy wskaźnikach wyceny znacznie wyższych niż Coinbase i Robinhood. Pomimo że te firmy raportują wyższe dochody netto:

“Circle jest teraz notowane na poziomie: 24,2x [jego] przychody w Q1’25, 60,7x zysk brutto w Q1’25 [i] 216x dochód netto w Q1’25.”

Według niego, premia prawdopodobnie odzwierciedla wiarę inwestorów w przyszły wzrost Circle i potencjalną przewagę regulacyjną.

Kluczowym czynnikiem stojącym za tym optymizmem jest niedawne uchwalenie ustawy GENIUS w Senacie—dwupartyjnego projektu ustawy mającego na celu wprowadzenie jasności w regulacjach stablecoinów na rynku USA. Ustawodawstwo, popierane przez prezydenta Donalda Trumpa, wciąż wymaga zatwierdzenia przez Izbę i ostatecznego podpisu.

Jeśli zostanie uchwalone, może to umocnić pozycję regulacyjną Circle, wzmacniając jego dominację w sektorze stablecoinów i pomagając uzasadnić rosnącą cenę akcji.

Aby zapoznać się z najnowszą analizą rynku kryptowalut od BeInCrypto, kliknij tutaj.