Po prawie 80 latach amerykańska waluta nadal zajmuje hegemoniczną pozycję w systemie monetarnym. Dolar stanowi około 60 procent wszystkich oficjalnych rezerw walutowych posiadanych przez rządy i banki centralne. Co więcej, około połowa wszystkich międzynarodowych pożyczek i obligacji jest denominowana w dolarach, a ponad 40 procent handlu międzynarodowego wykorzystuje zielone dolary Wuja Sama. Ale ta sytuacja wydaje się zmieniać po ostatnich kryzysach gospodarczych. De-dolaryzacja to nowy rozdział… szykuje się nowy porządek świata.

Wygląda na to, że Stany Zjednoczone mogą zacząć płacić za nadużywanie swojej maszyny do drukowania dolarów i kryzys inflacyjny, który wywołała reszta świata.

CBDC zmienią dynamikę polityki pieniężnej

Czy jednak BRICS może ostatecznie zdetronizować globalny system finansowy? Nie w krótkim okresie.

W tym bloku gospodarczym znajdujemy wręcz nadmierną wagę Chin. Ich bardzo silna obecność sprawiłaby, że hipotetyczny koszyk walut miałby bardzo dużą zależność od juana. Co więcej, w przypadku transakcji międzynarodowych, a konkretnie juana cyfrowego, czyli waluty cyfrowej znanej jako cyfrowe waluty banków centralnych (CBDC).

Ale co to jest CBDC?

Cyfrowe waluty banku centralnego (CBDC) są legalnym środkiem płatniczym cyfrowym, emitowanym i wspieranym przez bank centralny danego kraju. W przeciwieństwie do Bitcoina, są one emitowane i wspierane przez podmiot centralny. Są też regulowane bezpośrednio przez rząd.

Istnieją dwa główne aspekty definiujące CBDC: ich cyfrowy charakter oraz możliwość dostępu szerszego grona podmiotów do zobowiązań banku centralnego.

CBDC stanowiłyby zatem trzecią formę pieniądza banku centralnego, obok gotówki (fizycznej, nie cyfrowej) i rezerw (cyfrowych, do których dostęp jest jednak ograniczony do banków). Podaż pieniądza w gospodarce uzupełniałby pieniądz banków komercyjnych w postaci głównie depozytów bankowych, które stanowią większość tego, co uważamy za pieniądz.

CBDC zmieni obecny system bankowości frakcyjnej

Niektóre teorie sugerują możliwość emisji CBDC, dla ogółu społeczeństwa, jako alternatywy dla depozytów bankowych. Ostatecznym celem jest wyeliminowanie obecnego modelu bankowości frakcyjnej, a tym samym nawrotu kryzysów bankowych.

Banki nie mogłyby emitować pieniądza komercyjnego (tzn. depozyty musiałyby być w 100% zabezpieczone rezerwami). Mogłyby udzielać pożyczek tylko wtedy, gdy miałyby zysk lub specjalne fundusze na ich pokrycie. Takie propozycje oznaczałyby radykalną zmianę systemu finansowego w jego obecnym kształcie. Oficjalnie żaden bank centralny nie rozważa tych postulatów.

Z drugiej strony, istnieją trzy rodzaje modeli CBDC, które banki centralne mogą rozważyć:

- CBDC podobne do gotówki, w celu promowania integracji finansowej lub jako uzupełnienie gotówki w krajach, w których jej użycie spada.

- CBDC hurtowe, w celu usprawnienia systemów płatności hurtowych.

- CBDC tzw. x-border, w celu zwiększenia efektywności systemów transgranicznych.

Faktem jest, że banki centralne dążą do emisji własnych walut cyfrowych w celu usprawnienia systemu płatniczego. Zwłaszcza biorąc pod uwagę wzrost płatności elektronicznych i spadek użycia gotówki. Ale także dlatego, że tworzenie nieuregulowanych prywatnych elektronicznych instrumentów płatniczych, takich jak stablecoiny, może zagrozić stabilności finansowej.

CBDC mogą odegrać ważną rolę w de-dolaryzacji

Międzynarodowy Fundusz Walutowy (MFW) podkreśla bezprecedensowe globalne zainteresowanie CBDC. Jak wskazuje zastępca dyrektora zarządzającego MFW Bo Li, ponad 40 krajów zwróciło się do MFW o pomoc w zakresie walut cyfrowych. W ciągu ostatnich dwóch lat MFW rozpoczął współpracę z prawie 30 krajami w kwestiach związanych z CBDC. Wydaje się więc, że CBDC są również tutaj, aby pozostać.

Coraz więcej banków centralnych na całym świecie pracuje nad stworzeniem CBDC. Na przykład CBDC banku centralnego Bahamów, zwany Sand Dollar. Była to pierwsza na świecie cyfrowa waluta wspierana przez państwo, która oficjalnie wystartowała dopiero 20 października 2020 roku.

Obecnie wśród CBDC wyróżniamy cyfrowe euro, cyfrowego dolara i oczywiście ten, który istnieje najdłużej, czyli wspomniany cyfrowy juan.

Sprawa cyfrowego euro jest w fazie badań. Projekt rozpoczął się w październiku 2021 roku i ma potrwać do października 2023 roku, czyli kluczowej daty podjęcia decyzji przez EBC. Cyfrowe euro oferowałoby elektroniczny środek płatniczy, z którego każdy mógłby korzystać w strefie euro.

W odniesieniu do cyfrowego dolara, otrzymał on impuls po wsparciu regulacyjnym ze strony administracji Joe Bidena w celu stworzenia polityki dotyczącej aktywów cyfrowych. Bank Rezerwy Federalnej w Nowym Jorku wraz z kilkoma amerykańskimi firmami finansowymi ogłosił w listopadzie 2022 roku pierwszy projekt proof-of-concept dolara cyfrowego.

Giganci bankowi BNY Mellon, Citi, HSBC, Mastercard, PNC Bank, TD Bank, Truist, US Bank i Wells Fargo wzięli udział w pierwszej próbie cyfrowego dolara, przy ścisłym nadzorze ze strony Rezerwy Federalnej. Pojawienie się cyfrowego dolara może:

- Przyspieszyć transakcje

- Stworzyć możliwości poprawy warunków finansowych

- Ułatwić dostęp do systemu finansowego

- Chronić stabilność finansową użytkowników.

Chińskie CBDC jest najbardziej zaawansowane

Nikt nie zapomina o postępie walutowym Chin w zakresie cyfryzacji. Projekt CBDC tego kraju jest prawdopodobnie najbardziej zaawansowany ze wszystkich, umożliwiając metodę płatności poza kontrolą amerykańskiej gospodarki i regulatorów. Przypomnijmy, że Chiny są drugą największą gospodarką świata i chcą zmniejszyć swoją zależność od Stanów Zjednoczonych.

W miarę osiągania celu, jakim jest upowszechnienie swojej cyfrowej waluty w transakcjach handlowych, zmniejszy się potrzeba utrzymywania dolarów jako rezerw w swoich walutach obcych. Ponadto cyfrowy juan będzie miał zdolność do dowolnego włączania i wyłączania własnej waluty w miarę ustalania potrzeb konsumpcyjnych lub wydatków.

Wpłynęłoby to na rynki walutowe, aby zdewaluować lub zwiększyć wartość tego CBDC według zapotrzebowania. Dzięki temu taki magazyn wartości byłby bardziej efektywny niż inne waluty, w tym dolar amerykański.

Czy CBDC stanowią realne zagrożenie dla prywatności obywateli?

Po zdefiniowaniu i szczegółowym przeanalizowaniu CBDC pojawia się pytanie, czy rządy mogłyby nas kontrolować poprzez CBDC. Na początek, jedną z głównych obaw obywateli związanych z CBDC jest prywatność.

Przede wszystkim, jako że jest to pieniądz programowalny, banki będą miały dostęp do wszystkich transakcji użytkowników. Dzieje się tak dlatego, że transakcje będą odbywać się za pośrednictwem rozproszonej księgi, więc będzie istniał zapis każdej transakcji. Jeśli tak, to ta metoda pozwoliłaby na poważne naruszenie anonimowości i prywatności, zderzając się frontalnie z naszym pojmowaniem kryptowalut.

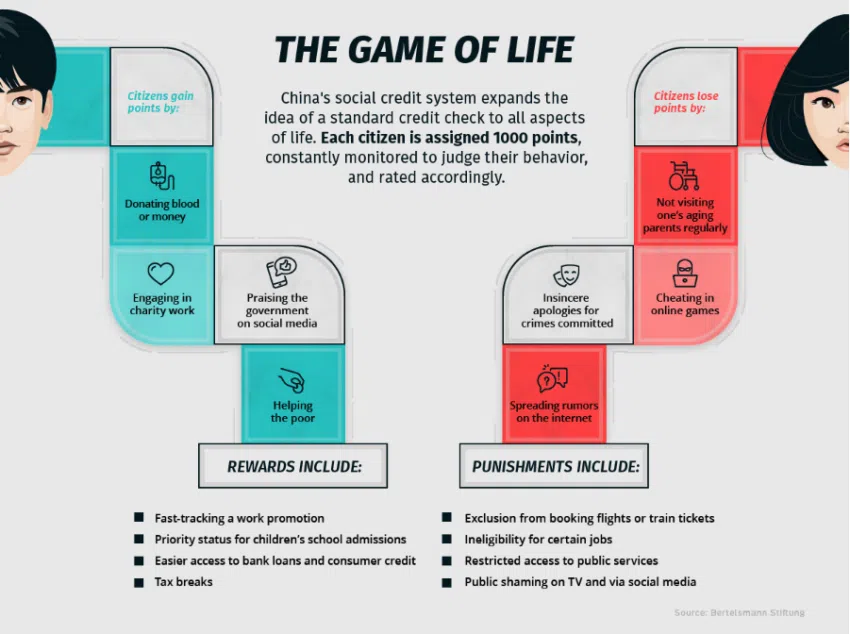

Inną poważną obawą jest to, że CBDC może stworzyć system kredytu społecznego. Oznaczałoby to, że rząd mógłby uniemożliwić ci korzystanie z tych pieniędzy, na przykład w transporcie publicznym, izolując cię i ograniczając twoją swobodę poruszania się.

Na przykład rząd chiński wprowadził w swoim e-Cny jeden z takich mechanizmów kontroli: datę ważności. Obywatele muszą wydać swoje cyfrowe juany do określonej daty lub znikną one z ich portfeli. Poprzez zaplanowanie zniknięcia pieniędzy, rządy mogą kontrolować wydatki obywateli i, co ważniejsze, oszczędności.

CBDC otwierają również drzwi dla nowych polityk monetarnych, pozwalając jednocześnie kontrolować wydatki. Na przykład, rządy mogłyby stosować ujemne stopy procentowe, po prostu zmniejszając salda na kontach CBDC obywateli. Wystarczyłoby, aby Europejski Bank Centralny zagroził obywatelom “zabraniem pieniędzy z ich kont”, aby ludzie zaczęli je wydawać.

Zasadniczo, CBDC mogłyby dać początek nowej polityce monetarnej, w której rząd byłby prawdziwym właścicielem pieniędzy obywateli. Prawa własności jednostki zostałyby podporządkowane “dobru publicznemu” i potrzebie “zarządzania gospodarką narodową”.

CBDC jako remedium na wszystkie bolączki ludzkości

Rządy już oferują CBDC jako jedyne lekarstwo na wszystkie bolączki ludzkości. Szczególnie w środku obecnego chaosu gospodarczego i finansowego, w którym pogrążony jest świat. Wszystko to będzie dla naszego dobra, ale w zamian, tak naprawdę, za naszą wolność. Wyraźny gest tyranii.

Musimy pamiętać, że jedynym podstawowym prawem, którego my obywatele musimy domagać się w pełni, jest wolność. Indywidualna wolność do zachowania naszej najbardziej absolutnej prywatności.

Wreszcie, jak wskazuje Global Blockchain Business Council (GBBC), bitwa między CBDC, kryptowalutami i stablecoinami właśnie rozpoczęła się na poważnie.

Rynki, rządy i ludzie będą tymi, którzy zdecydują, który z nich jest zwycięzcą. Ale stanie się to dopiero wtedy, gdy zobaczymy, jak odgrywają się one w realnym świecie. Doświadczenia Sand Dollar na Bahamach, e-Naira w Nigerii, e-Krona w Szwecji czy cyfrowy juan w Chinach wskazują na znaczenie nowych pieniędzy w globalnej gospodarce i finansach. Pewne jest to, że ten, kto pierwszy zajmie pozycje, będzie miał największe szanse na przekształcenie globalnej gospodarki.

O autorze: Ismael Santiago

Profesor doktorant w dziedzinie finansów i badacz na Uniwersytecie w Sewilli. Kontrybutor w różnych międzynarodowych mediach specjalizujących się w finansach, kryptoekonomii i geopolityce. Koordynator projektów DLT/Blockchain R&D&I w dziedzinach DeFi, Refi, DeEn, Healthtech i Agtech. Autor książek: “NFT Y METAVERSO. La Economía Intangible”, “Introducción al Blockchain y las Criptomonedas (3ª edición)” y “La Nueva Economía Blockchain (3ª edición)”.