BloFin Research przedstawia prognozę na 2026 rok. Jak zmieniająca się struktura rynku kształtuje nowe narracje na rynku krypto? Omawiamy główne trendy: od zmiany cyklu Bitcoina po rywalizację warstw pierwszych, zdecentralizowanych giełd perpetual (DEX) i rynków predykcyjnych.

Bitcoin: Przełamał schemat, ale nie cykl

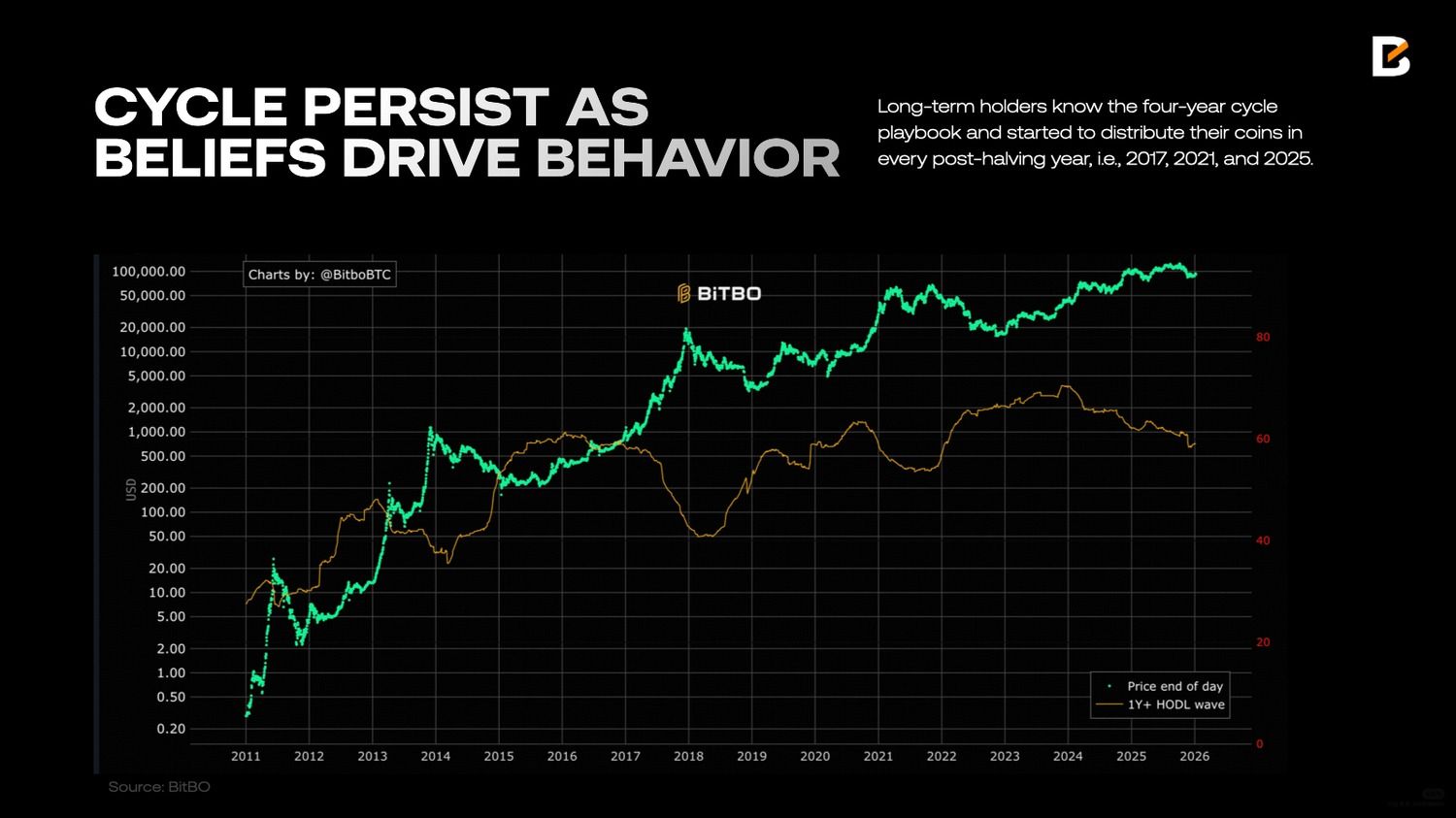

W 2025 roku Bitcoin pokazuje pozorną sprzeczność, która na nowo rozpaliła dyskusję o zasadności teorii 4-letniego cyklu. Historycznie, rok po halvingu zawsze przynosił silne, dodatnie zwroty.

Jednak w 2025 roku Bitcoin po raz pierwszy zanotował ujemny roczny zwrot po halvingu, łamiąc to długoletnie przekonanie. Co ciekawe, równocześnie w 2025 roku Bitcoin osiągnął nowe historyczne maksimum cenowe, a szczyt miał miejsce w IV kwartale.

To ściśle odpowiada poprzedniemu cyklowi. W tym sensie Bitcoin wciąż podążał za cyklem, choć ścieżka była inna niż w przeszłości.

Prowadzi to do drugiego pytania: skoro teoria cykli sugeruje, że 2026 rok powinien być rynkiem niedźwiedzia, to czy ta koncepcja dalej się sprawdza przy obecnej strukturze rynku, gdzie popyt jest zasadniczo inny niż w poprzednich cyklach?

Pojawienie się funduszy ETF na Bitcoina i coraz więcej inwestorów instytucjonalnych na rynku stanowi stałe źródło popytu. Inaczej niż kapitał detaliczny, kierowany nastrojami, kapitał instytucjonalny wnosi do Bitcoina bardziej stabilny i zaplanowany popyt – widzą Bitcoina jako zabezpieczenie przed dewaluacją pieniądza lub przeznaczają małą część portfela (np. 4%) do dywersyfikacji. Oba podejścia koncentrują się na długim terminie, a nie na krótkoterminowych wahaniach cen.

Ta zmiana sprawiła, że wiele osób twierdzi, iż czteroletni cykl się skończył. Uważamy jednak, że za wcześnie, by ogłaszać koniec tego cyklu.

Wartość Bitcoina zależy głównie od oczekiwań inwestorów (ponieważ nie przynosi zysków ani przepływów pieniężnych), przez co cena reaguje bardzo silnie na nastroje. Czteroletni cykl powtarzał się dotąd regularnie, a Bitcoin znów osiągnął szczyt w IV kwartale 2025 roku. Inwestorzy, zwłaszcza ci obecni na rynku przez kilka cykli, oczekują takiego rytmu. Te właśnie oczekiwania wpływają na zachowania inwestorów i dalej wzmacniają cykl.

Cykl trwa nie tylko dlatego, że inwestorzy wierzą w „powtarzającą się historię”, ale właśnie dlatego, że te przekonania wpływają na pozycjonowanie i tworzą samospełniającą się przepowiednię.

Fala trzymających Bitcoina przez ponad rok odzwierciedla tę dynamikę. Ten wskaźnik określa udział podaży Bitcoina, który nie zmienił właściciela przez co najmniej rok. Spadek tej fali sugeruje, że długoterminowi posiadacze sprzedają monety. Wiedzą oni, jak działa scenariusz czteroletniego cyklu, i zaczynają dystrybuować monety w każdym roku po halvingu, czyli w latach 2017, 2021 i 2025.

Z tego powodu, choć 2026 rok nie będzie podręcznikowym rynkiem niedźwiedzia, szeroka koncepcja cyklu wciąż dobrze wyjaśnia sytuację. Cykl prawdopodobnie się złagodzi i możemy nie zobaczyć spadków tak głębokich jak w poprzednich cyklach, dzięki wsparciu inwestorów instytucjonalnych.

Jednak czteroletnie oczekiwania nadal będą kształtować momenty zwrotne i nastroje. Przy wciąż ograniczonej płynności makroekonomicznej, 2026 rok najprawdopodobniej upłynie pod znakiem zwiększonej zmienności i ruchów w trendzie bocznym, a nie dużych spadków.

Więcej o analizie Bitcoina w 2026 roku przeczytasz tutaj: Whale’s Digital Asset View: Bitcoin’s Cycle Position in 2026

Ethereum: Silniejsza platforma, lecz słabsza narracja

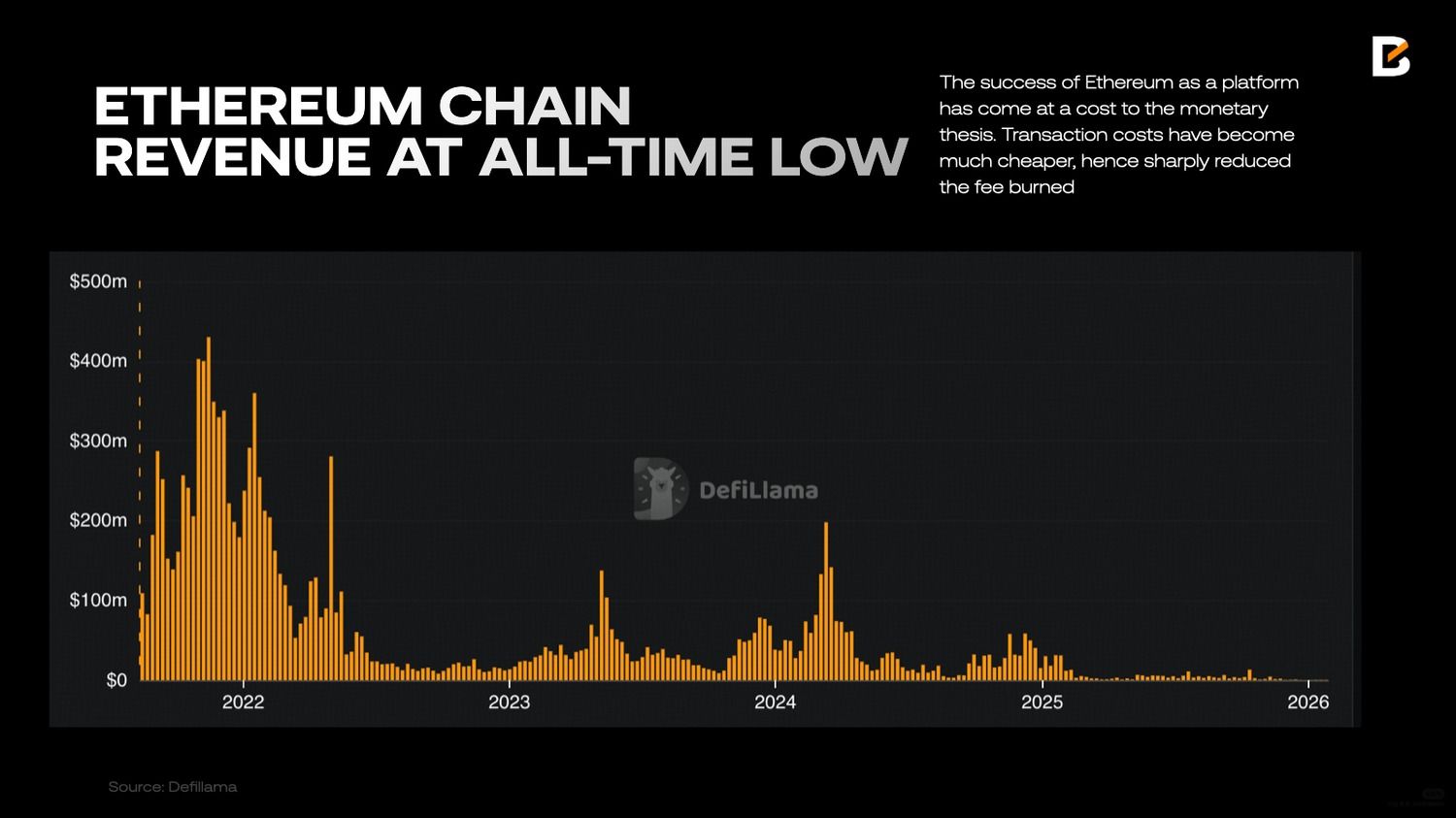

Kiedy Ethereum zrealizowało aktualizację Merge w 2022 roku i wprowadziło mechanizm spalania opłat poprzez EIP-1559, pojawiła się silna narracja monetarna o „ultradźwiękowych pieniądzach”. Założenie było proste: wraz ze wzrostem wykorzystania sieci więcej ETH będzie spalanych, podaż w obiegu będzie spadać i ETH jako aktywo może stać się strukturalnie deflacyjne.

W takim scenariuszu ETH był nie tylko paliwem sieci Ethereum, ale także rzadkim aktywem, mogącym pełnić funkcję magazynu wartości jak Bitcoin.

Obecnie ścieżka rozwoju Ethereum potoczyła się zupełnie innym kierunkiem. Jako platforma zdecentralizowana Ethereum nigdy nie było mocniejsze. Stało się dominującą warstwą rozliczeniową dla stablecoinów, zdecentralizowanych finansów oraz tokenizacji aktywów ze świata tradycyjnego. Setki mld USD w stablecoinach już krąży po Ethereum, a perspektywa tokenizacji aktywów finansowych o wartości bln USD nie jest wykluczona.

Ethereum z powodzeniem wdrożyło też plan skalowania warstwy drugiej, znacznie obniżając koszty transakcji i poprawiając doświadczenie użytkownika. Obecnie większość transakcji obsługują rollupy, a główny rozwój Ethereum znów koncentruje się na skalowalności warstwy pierwszej.

Sukces Ethereum jako platformy odbył się jednak kosztem narracji monetarnej. Koszt transakcji Ethereum stał się znacznie niższy i bardziej skalowalny. Przez to spalanie opłat znacząco spadło. Dodatkowo, po przeniesieniu większości aktywności do warstw drugich, spalanie ETH osiągnęło najniższy poziom od czasu wprowadzenia mechanizmu spalania. W efekcie podaż ETH ponownie stała się inflacyjna.

Różnica pomiędzy siłą Ethereum jako sieci a wynikami ETH jako aktywa nigdy nie była taka duża. Pojawia się ważne pytanie: jaka jest obecna narracja dla ETH jako aktywa?

Wskazujemy na dwie główne narracje: 1) „cyfrowa ropa”; oraz 2) „aktywo przynoszące zysk”, czyli „podstawowy składnik skarbowca instytucji”. Przeanalizujmy oba przypadki.

- ETH wciąż najlepiej rozumieć jako cyfrową ropę – aktywo wykorzystywane do płacenia za moc obliczeniową sieci. Jednak aktywa surowcowe nie muszą rosnąć cenowo w długim okresie. Ropa, mimo wielkiego znaczenia dla globalnej gospodarki, przez lata porusza się w szerokich cyklach. Jej cena zależy od cyklu popytu, a nie od niedoboru.

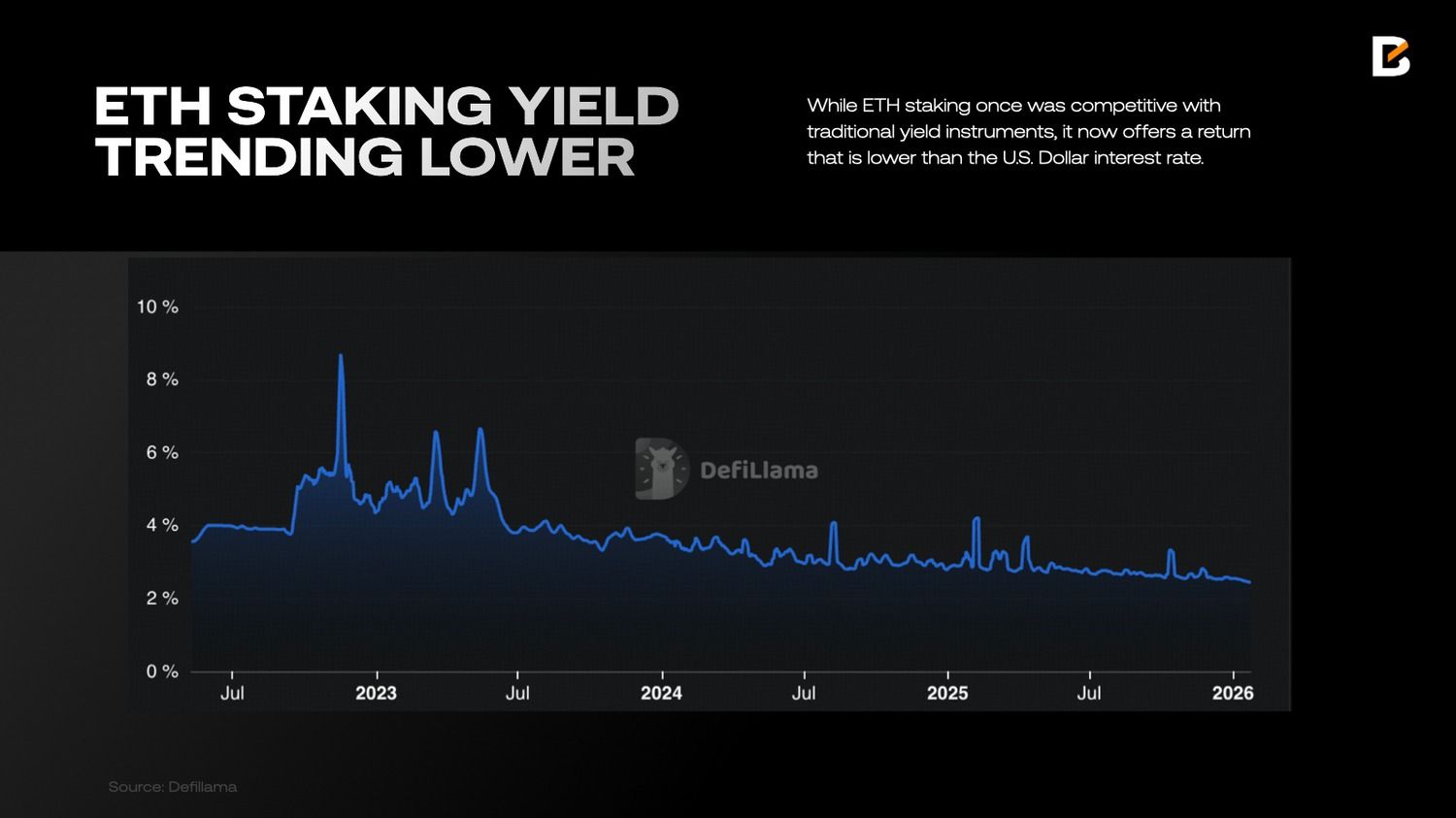

- W 2025 roku, wraz ze wzrostem liczby firm traktujących ETH jako składnik korporacyjnych skarbców, wykształciła się nowa narracja: ETH to aktywo przynoszące zysk, szczególnie atrakcyjne dla instytucji. Dzięki stakingowi ETH generuje natywny zysk, a jednocześnie daje ekspozycję na wzrost gospodarki on-chain.

Jednak obecnie także ta teza oparta na zyskach napotyka przeszkody. Zwroty ze stakingu są ściśle powiązane z przychodami sieci, które głównie zależą od opłat transakcyjnych. Ponieważ Ethereum celowo obniżyło koszty gazu zarówno na warstwie 1, jak i warstwie 2, zysk ze stakingu ETH systematycznie spada. Gdyś ETH staking był konkurencyjny wobec tradycyjnych instrumentów zysku, dziś oferuje niższą stopę zwrotu niż oprocentowanie dolara amerykańskiego.

Podsumowując, ETH nie jest ani magazynem wartości, ani aktywem oferującym wysoki zysk. Działa jako wydajny surowiec o zmiennych parametrach zyskowności, zależnych od ekonomii sieci.

Platformy smart kontraktów warstwy 1: Rynek czystej konkurencji

Rynek bloków warstwy 1 staje się coraz bardziej konkurencyjny. Główne łańcuchy takie jak Ethereum, Solana i XRP nadal pełnią centralną rolę, a jednocześnie na rynek weszła nowa fala sieci warstwy 1, często wspierana przez instytucje. Przykładami są Arc firmy Circle, Stable i Plasma powiązane z Tether oraz wspierana przez Wall Street Canton, z których każda optymalizuje działania wokół zgodności, wydajności lub integracji z tradycyjnymi finansami.

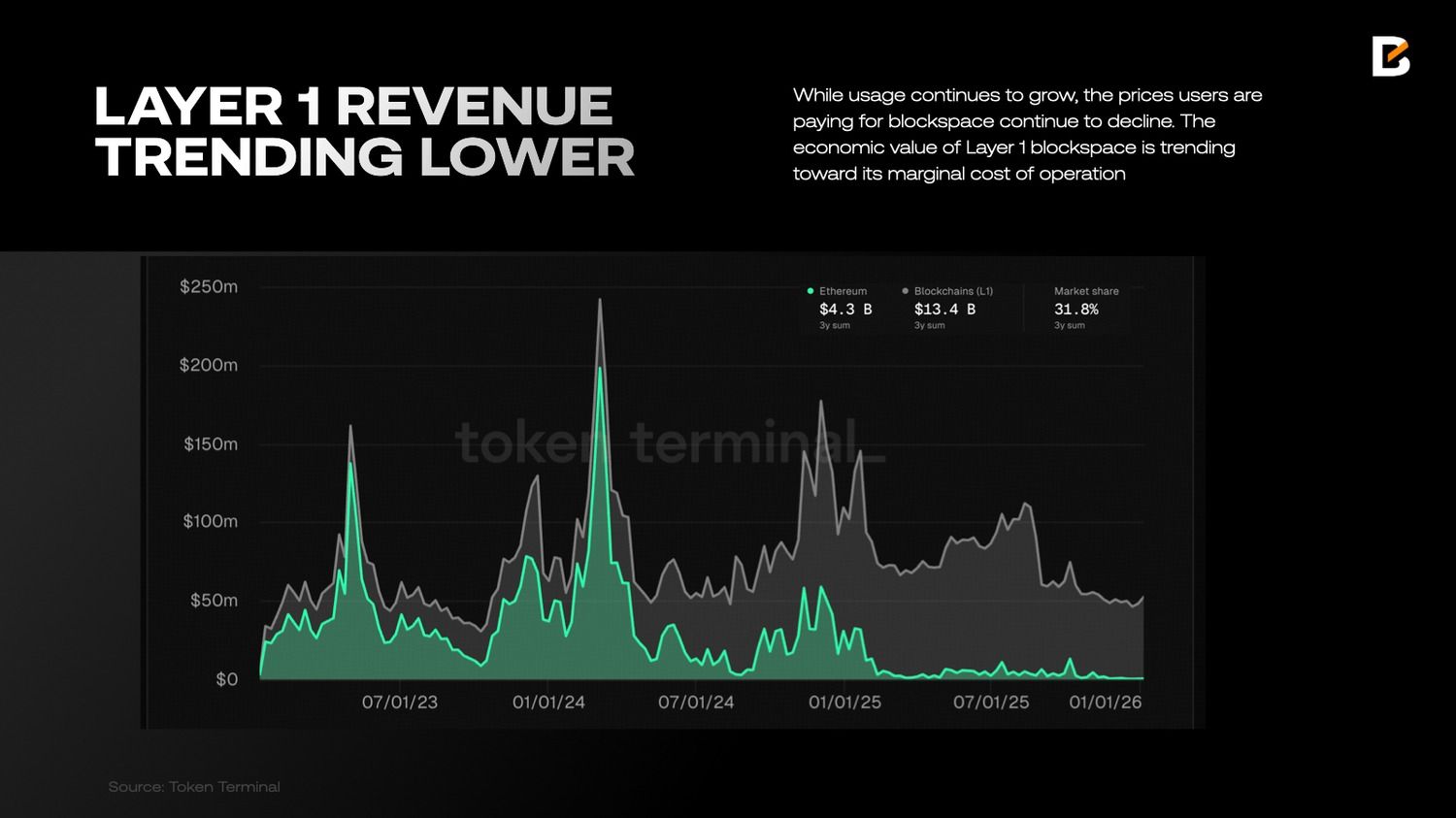

Chociaż Ethereum nadal ma przewagę w zakresie decentralizacji, ekosystemu deweloperskiego i efektu sieciowego, większość platform warstwy 1 konkuruje teraz agresywnie na podobnych płaszczyznach technicznych: czasach bloku, przepustowości oraz kosztach transakcji. W rezultacie wartość ekonomiczna przestrzeni bloków warstwy 1 dąży do jej kosztu krańcowego operacji.

Zgodnie z danymi Token Terminal, przychody Ethereum oraz innych platform warstwy 1 systematycznie spadają. Mimo rosnącego wykorzystania, ceny, które użytkownicy płacą za przestrzeń bloków, nadal maleją. Wymusza to na wszystkich sieciach warstwy 1 dalszą inflację tokena, aby wynagradzać walidatorów i stakerów oraz utrzymywać bezpieczeństwo sieci.

Z ekonomicznego punktu widzenia rynek platform warstwy 1 przypomina dziś podręcznikowy przykład doskonałej konkurencji. Produkty są funkcjonalnie podobne, a bariery wejścia – choć istotne – są na tyle niskie, że nowe sieci pojawiają się regularnie. Jednocześnie użytkownicy coraz częściej są abstrahowani od warstwy bazowej za pomocą portfeli i interfejsów aplikacji.

Ciekawą analogią jest tu branża giełd papierów wartościowych. Rynek akcji w USA jest wart ponad 60 bln USD, z czego zdecydowana większość tej wartości obracana jest na New York Stock Exchange i Nasdaq. Dzienne wolumeny obrotu sięgają setek mld USD. Na pierwszy rzut oka można sądzić, że giełda to bardzo dochodowy biznes o wysokiej wycenie.

Rzeczywistość wygląda zupełnie inaczej. Intercontinental Exchange, czyli właściciel NYSE, ma kapitalizację rzędu 90 mld USD. Spółka-matka Nasdaq wyceniana jest na nieco ponad 50 mld USD. Razem są warte mniej niż połowę obecnej kapitalizacji rynkowej Ethereum.

Powód jest prosty. Modele biznesowe giełd opierają się na opłatach transakcyjnych, które stanowią zaledwie ułamek procenta wartości każdej transakcji. Giełdy zmagają się też z dużą konkurencją. Poza NYSE i Nasdaq istnieje wiele innych miejsc handlu, takich jak platformy alternatywne np. Cboe, dark pool oraz elektroniczne sieci komunikacyjne (ECN). Wszystkie te czynniki obniżają stawkę prowizji — giełdy nie mogą podnosić opłat bez ryzyka utraty klientów.

Podobnie jak giełdy, sieci warstwy 1 dostarczają kluczową infrastrukturę rozliczeniową i koordynacyjną. Umożliwiają ogromne wolumeny aktywności gospodarczej, ale działają w bardzo konkurencyjnym środowisku z ograniczoną siłą ustalania cen.

Przyszłość platform warstwy 1 może więc przypominać bardziej konkurencyjne usługi użyteczności publicznej niż monopolistyczne platformy technologiczne: niezbędne, szeroko stosowane, ale poddane ograniczeniom ekonomicznym, wynikającym z efektywności, która stała się podstawą ich sukcesu.

Monety prywatności: Strukturalny powrót

Pod koniec 2025 roku monety prywatności niespodziewanie wróciły na pierwszy plan branży kryptowalut. Dwie największe: Zcash i Monero, zanotowały imponujące stopy zwrotu w minionym roku.

Wyniki tych projektów są szczególnie ciekawe, ponieważ szersza narracja kryptowalutowa podąża w zupełnie inną stronę. W cyklu 2024/2025 główny trend zmienił się z oporu wobec cenzury i decentralizacji na regulowane stablecoiny oraz projekty realnego świata, które są w dużej mierze scentralizowane. Jednocześnie Bitcoin coraz mocniej integruje się z tradycyjnym sektorem finansowym i jest przechowywany przez regulowane instytucje finansowe.

Mimo odejścia branży od pierwotnego cypherpunkowego etosu, prywatność pozostaje podstawową ludzką potrzebą. Wraz ze wzrostem nadzoru i wymogów zgodności popyt na prywatność nie zniknął.

Sektor prywatności często traktuje się jako jedną kategorię, jednak według nas składa się on z dwóch zupełnie różnych gałęzi:

- Prywatne pieniądze: To kryptowaluty skupiające się na prywatnych, odpornych na cenzurę płatnościach. Najważniejsze przykłady to Zcash (ZEC) i Monero (XMR). Obie wykorzystują zaawansowaną kryptografię do ukrywania danych transakcyjnych, lecz kluczowa różnica tkwi w modelu prywatności: Monero domyślnie wymusza prywatność wszystkich transakcji, zaś Zcash umożliwia opcjonalną prywatność za pomocą adresów shield. Projekty te zwykle wykorzystują mechanizm proof-of-work. Rywalizują z Bitcoin jako prywatna alternatywa dla aktywów typu magazyn wartości.

- Prywatność programowalna: Nowa fala łańcuchów warstwy 1 wprowadza prywatność do zdecentralizowanych aplikacji poprzez umożliwienie poufnych smart kontraktów oraz tokenów. Przykładem jest Midnight od Cardano, bazujący na technologiach takich jak zero-knowledge proofs, wspierający prywatne wykonywanie kodu. Co istotne, wiele z tych platform stworzono z myślą o poufności zgodnej z regulacjami – pozwalają one na selektywne ujawnianie informacji regulatorom, gdy jest to wymagane. Konkurują z platformami smart kontraktów warstwy 1, takimi jak Ethereum i Solana, które obecnie nie mają funkcji prywatności.

Dlaczego Zcash daje lepsze wyniki niż Monero?

W obrębie gałęzi prywatnych pieniędzy w sektorze prywatności, preferujemy Zcash zamiast Monero. Pod względem technicznym obie korzystają z zaawansowanej kryptografii zapewniającej wysoki poziom prywatności, lecz różnią się znacząco sposobem jej realizacji. Monero wymusza prywatność domyślnie – kwoty, adresy nadawców i odbiorców każdej transakcji są zawsze ukryte. Zcash natomiast oferuje dobrowolną prywatność przez adresy shield, umożliwiając użytkownikom wybór między transakcjami jawnymi i prywatnymi.

Zcash jako jedyny obsługuje „view keys” dla adresów shield, czyli klucze tylko do odczytu, które użytkownik może udostępnić audytorowi lub giełdzie, by selektywnie ujawniać szczegóły prywatnych transakcji na potrzeby zgodności lub raportowania. Dzięki temu użytkownicy Zcash mogą udowodnić określone transakcje lub salda regulatorom czy stronom trzecim bez ujawniania całej historii, co zwiększa kompatybilność Zcash z wymaganiami instytucjonalnymi i prawnymi.

Różnice techniczne przyniosły istotne skutki regulacyjne. Monero spotkało się z dużo większą kontrolą ze strony regulatorów, a większość dużych giełd scentralizowanych wycofała XMR z powodu obaw o zgodność. Z kolei Zcash jest notowany na większości głównych giełd, w tym na najbardziej rygorystycznej Coinbase. Oznacza to, że większa liczba inwestorów może uzyskać dostęp do Zcash, a kapitał instytucjonalny może brać go pod uwagę jako potencjalną alokację.

Przypadek programowalnej prywatności

W pełni przejrzyste publiczne rejestry są zasadniczo niezgodne z tradycyjnym systemem finansowym. Instytucje finansowe muszą zachować poufność sald, kontrahentów, cen oraz warunków umownych, a jednocześnie gwarantować zgodność wszystkich transakcji z odpowiednimi przepisami, w tym AML i innymi wymogami raportowania. Prywatnościowe platformy smart kontraktów odpowiadają na to zapotrzebowanie, którego obecnie nie są w stanie zrealizować główne łańcuchy warstwy 1, takie jak Ethereum i Solana.

Chociaż ten segment jest wciąż na wczesnym etapie rozwoju, rynek już potwierdza tę tezę, a Canton Network wyróżnia się jako czołowy przykład. Sieć zawarła partnerstwa z największymi instytucjami finansowymi, m.in. Depository Trust & Clearing Corporation (DTCC), Nasdaq, BNY oraz Goldman Sachs.

Canton Network zapewnia prywatność dzięki specjalnej konstrukcji technicznej. Każda uczestnicząca instytucja prowadzi własny, prywatny rejestr, w którym wrażliwe dane przechowywane są lokalnie. Te prywatne rejestry łączy Globalny Synchronizator, który tworzy wspólny publiczny rejestr. Synchronizator koordynuje transakcje bez ujawniania szczegółów nieuprawnionym podmiotom.

Inny wart uwagi przykład to Midnight, który wystartował pod koniec 2025 roku i mimo wczesnego etapu rozwoju ekosystemu, osiągnął udany debiut tokena.

Ogólnie rzecz biorąc, w miarę jak branża przechodzi od środowisk detalicznych do infrastruktury finansowej kierowanej przez instytucje, platformy łączące poufność z zgodnością regulacyjną mają doskonałe perspektywy wzrostu.

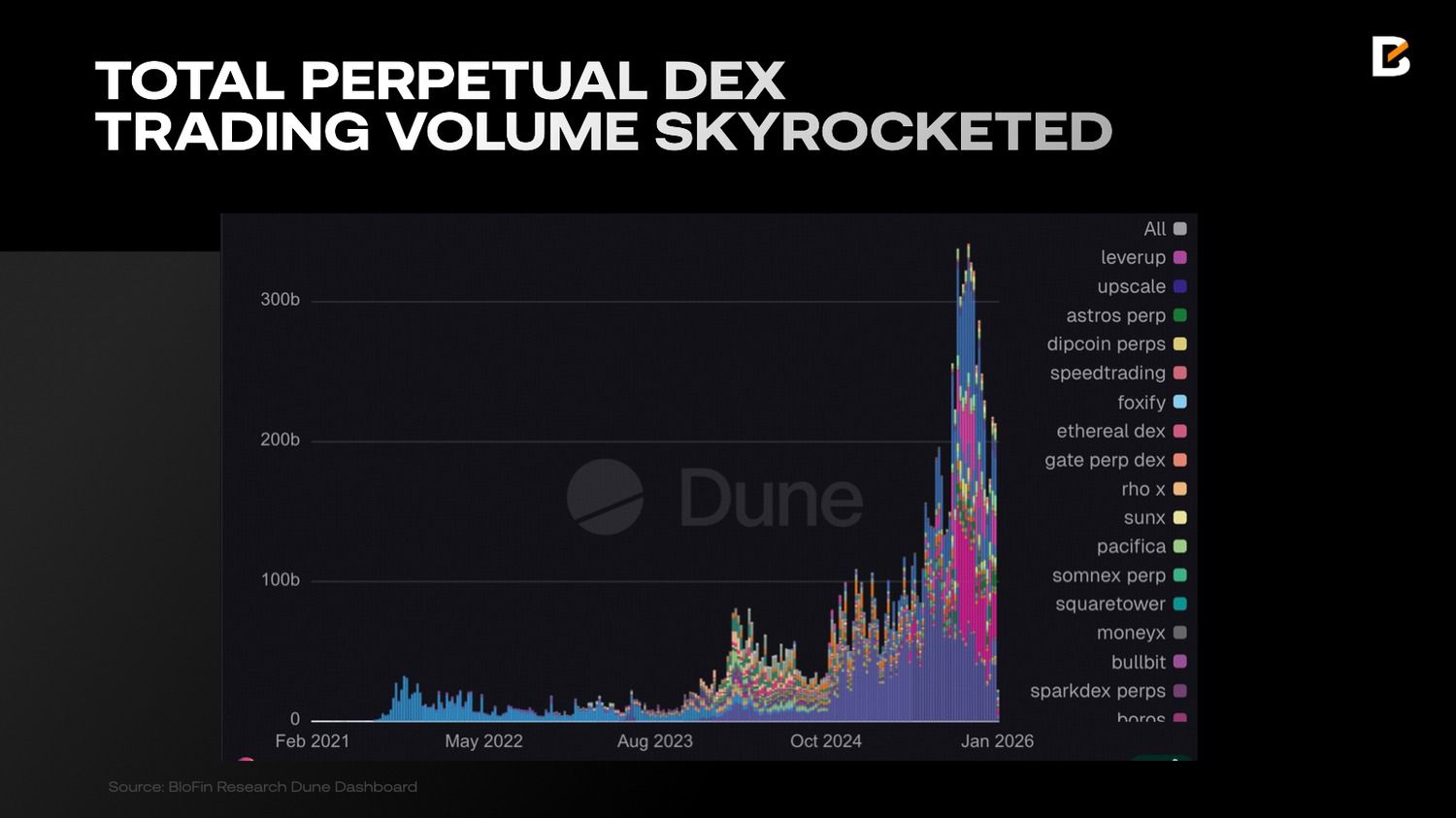

Perp DEX: Wzrost, ograniczenia i droga do rynków hybrydowych

W 2025 roku Hyperliquid wywołał boom w sektorze Perp DEX, zwiększając tygodniowe wolumeny z 81 mld USD w 2024 roku do 314,7 mld USD. Miesięczne wolumeny wielokrotnie przekraczały 1 bln USD, co sprawiło, że Perp DEXy stały się najgorętszym sektorem branży kryptowalut.

To wywołało falę instytucji, które zaczęły tworzyć własne platformy PerpDEX: Amber inkubował EdgeX; Binance wprowadził Aster i StandX; Revolut uruchomił Extended; a Bain Capital z Sequoia India wsparły Variational.

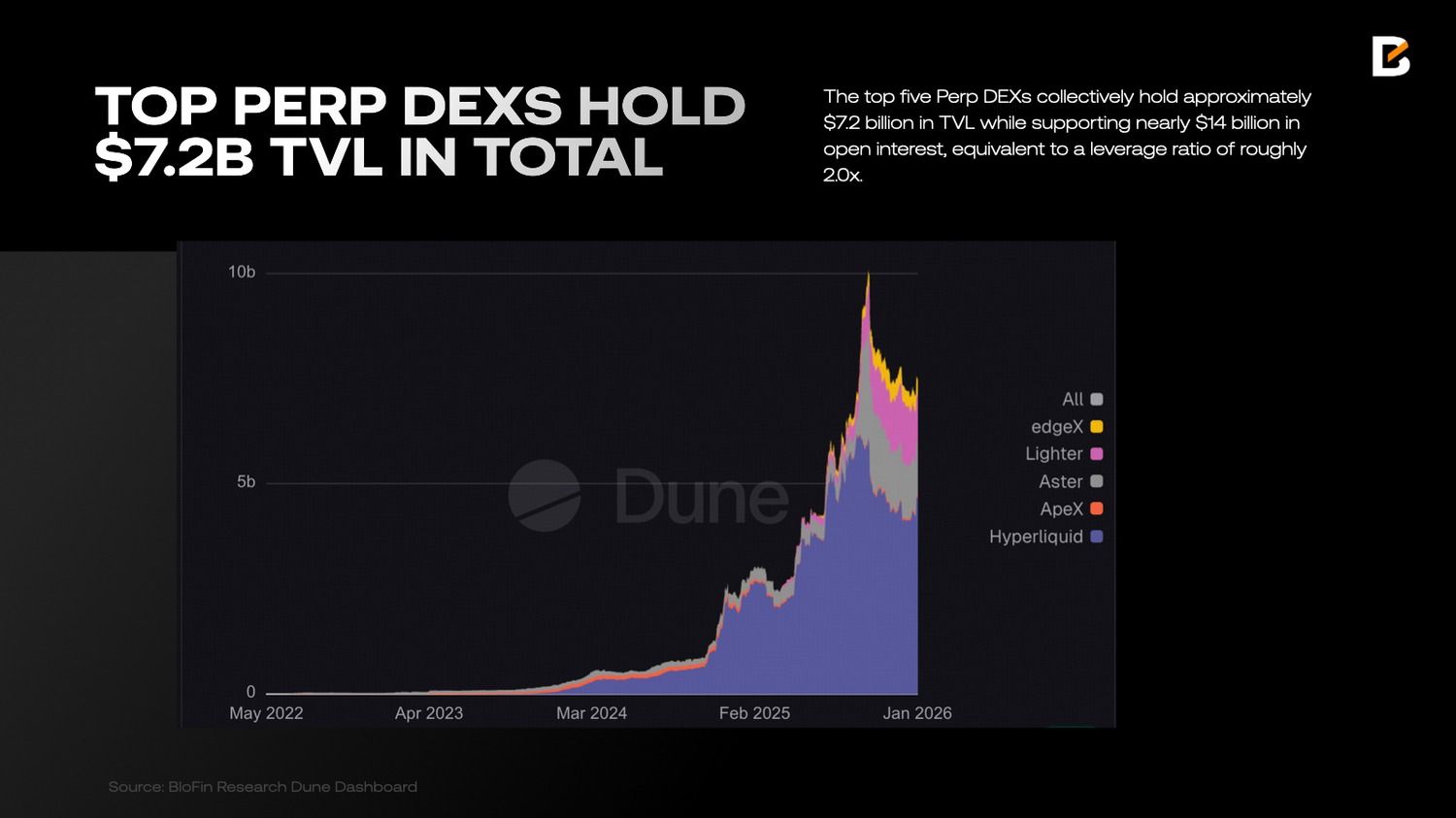

Mimo błyskawicznej ekspansji baza kapitałowa PerpDEXów pozostaje strukturalnie płytka. Dane pokazują, że pięć największych Perp DEX łącznie posiada około 7,2 mld USD w TVL i obsługuje niemal 14 mld USD w otwartych pozycjach, co odpowiada dźwigni około 2,0x.

Dla porównania, Binance dysponuje ponad 200 mld USD w kapitałach depozytowych i zabezpieczających przy 30 mld USD OI. Ta różnica pokazuje odmienne zdolności absorpcji ryzyka.

Uważamy, że Perp DEXy nie wyprą CEXów jako głównych miejsc handlu w najbliższym czasie z powodów opisanych poniżej:

- Ryzyko auto-delewarowania (ADL): Wskaźnik dźwigni większości Perp DEXów wynosi około 2,0x (niektóre protokoły osiągają ponad 3,0x). W okresach ekstremalnej zmienności rynku istnieje wysokie ryzyko wystąpienia ADL lub niewypłacalności, bo TVL protokołu jest zbyt niski względem nierozliczonych otwartych pozycji.

- Możliwości cross-margin: CEXy mogą łatwo oferować zunifikowane rachunki margin na różnych aktywach i produktach (Spot, Futures, Opcje). Z kolei DEXy borykają się z problemami związanymi ze złożonością protokołów cross-chain oraz fragmentacją płynności, co utrudnia użytkownikom efektywne zarządzanie zabezpieczeniem na wielu rynkach w jednym interfejsie.

- Niskie opóźnienia dopasowywania zleceń: Mimo że Hyperliquid znacznie skrócił opóźnienia, wciąż nie dorównuje on silnikom dopasowującym CEXów, działającym na poziomie mikrosekund. W przypadku HFT i dużych zleceń instytucjonalnych, CEXy zachowują przewagę w kontroli poślizgu oraz głębokości książki zleceń.

- Dostępność zasilania i wypłaty fiat: CEXy pozostają główną globalną bramą dla walut fiat wchodzących do ekosystemu krypto. Dla większości nowego kapitału droga zakupu aktywów przez przelewy bankowe lub usługi P2P na takich platformach jak CEXy jest łatwiejsza i krótsza.

Aktualne wyniki

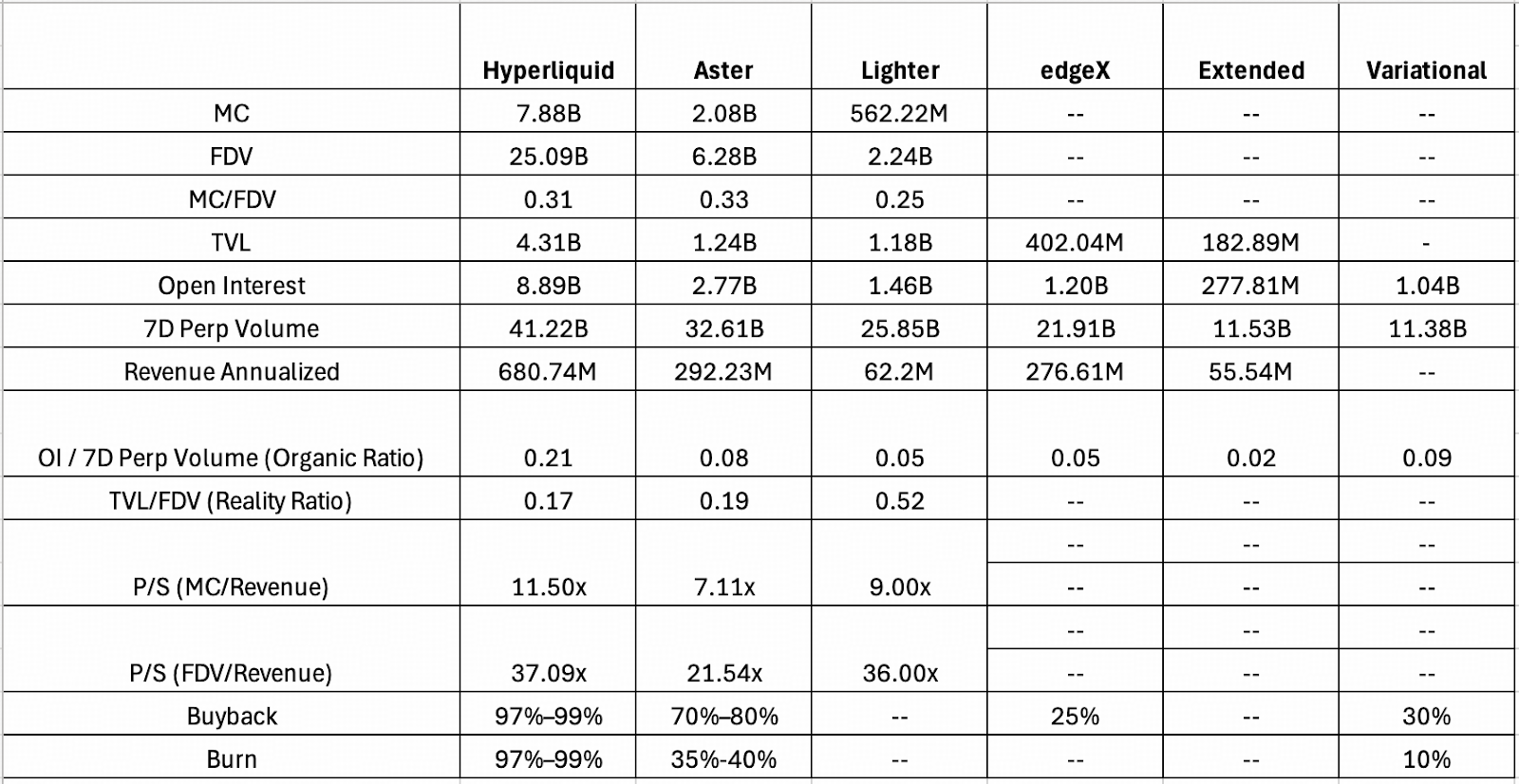

Przeanalizowaliśmy kluczowe wskaźniki wydajności sześciu czołowych perpetual DEXów. Aby ocenić, czy aktywność projektu wynika z organicznego popytu czy wolumenu napędzanego zachętami, skupiamy się na stosunku OI do wolumenu 7-dniowego, czyli relacji otwartych pozycji względem ostatnich obrotów. Wyższy wskaźnik oznacza większą efektywność kapitałową i przewagę pozycjonowania organicznego. Niskie odczyty często pojawiają się przy wash tradingu i farmingach punktowych.

Hyperliquid pozostaje wyznacznikiem, osiągając wskaźnik OI/7d Volume na poziomie 0,21. Protokoły przed debiutem tokena, takie jak EdgeX, Extended i Variational, notują znacznie niższe wskaźniki, co sugeruje przewagę aktywności napędzanej airdropami. Najbardziej skrajny przykład to Extended – wynik zaledwie 0,02 oznacza, że większość wolumenu stanowi prawdopodobnie wash trading.

Variational prezentuje nieco lepszą sytuację. Jego wynik 0,09 przewyższa EdgeX (0,05) i Aster (0,08), pokazując wyższy udział rzeczywistego pozycjonowania, mimo że projekt nadal działa w środowisku farmingowym. Na tej podstawie Variational wydaje się być względnie niedowartościowany na rynku punktów i może być okazją dla uczestników nastawionych na wysokie airdropy.

Pod kątem przychodów Lighter wciąż jest poniżej Hyperliquid i Aster. Wynika to głównie z samej konstrukcji protokołu. Model detaliczny bez opłat po stronie takerów eliminuje większość przychodów od nich, pozostawiając protokół praktycznie uzależniony od opłat płaconych przez market makerów i Lighter Liquidity Pool. Dlatego wskaźnik TVL/FDV wynosi 0,52 i pokazuje, ile prawdziwego kapitału stoi za wyceną rynkową.

Fundamentalnie wycena Lighter wygląda rozsądnie: około 0,52 USD zablokowanych aktywów przypada na każde 1 USD wyceny rynkowej. Wskaźniki oparte na przychodach są jednak bardziej ograniczone. Zarówno mnożnik P/S, jak i przychody roczne wskazują, że rynek już zakłada optymistyczny scenariusz wzrostu, szczególnie w porównaniu do Aster. Problemem pozostaje efektywność generowania przychodów. Lighter uzyskuje dużo mniej przychodów na jednostkę TVL niż Hyperliquid czy Aster, co skutecznie ogranicza możliwą wycenę FDV.

Krajobraz wieczystych DEX stał się coraz bardziej zhomogenizowany. Nowi gracze, tacy jak Extended, Lighter i Variational, obniżają opłaty dla użytkowników detalicznych niemal do zera. To pomaga im zdobywać użytkowników w krótkim okresie, ale mocno ogranicza przychody protokołu i osłabia skuteczność modeli tokenów z wykupem i spalaniem.

Hyperliquid wyróżnia się silnym przepływem gotówki, który realnie wzmacnia wartość tokena. Większość nowych wieczystych DEX-ów nie generuje jednak przychodów zapewniających agresywne mechanizmy akumulacji wartości.

| Sytuacja | Logika / Punkt odniesienia | Wskaźnik rzeczywistości | Szacowana FDV |

| Negatywnie | Lighter (wysokie pokrycie aktywami) | 0,52 | ~773 mln USD |

| Bazowa | Średnia rynkowa segmentu Tier-2 | 0,35 | ~1,15 mld USD |

| Optymistycznie | Aster (premia rynkowa) | 0,19 | ~2,12 mld USD |

W rezultacie FDV w tym sektorze wydają się strukturalnie limitowane, a wskaźniki TVL/FDV pozostają wysokie. W oparciu o wskaźnik 0,52 z Lighter, wycena startowa EdgeX najpewniej nie przekroczy progu 1 mld USD przy obecnych warunkach rynkowych.

Perp dex w 2026

Patrząc na 2026 rok, integracja finansów on-chain i off-chain będzie się pogłębiać. Wieczyste DEX-y raczej nie zastąpią całkowicie giełd scentralizowanych. Stają się za to warstwą komplementarną. Ich główną zaletą są transparentne, audytowalne mechanizmy likwidacji i zarządzania ryzykiem.

- Od narzędzi tradingowych do ekosystemów tradingowych

Obecnie czołowe platformy, takie jak Hyperliquid, oferują bardzo wysoką efektywną dźwignię. Grono użytkowników dominują ryzykowni traderzy z on-chain, szukający zachęt. Problemy z przesiadkami pomiędzy walutami FIAT i powolny rozwój infrastruktury ograniczają adopcję poza środowiskiem krypto. Przełamanie tej bariery wymaga przesunięcia strategii. Wieczyste DEX-y muszą ewoluować w zintegrowane ekosystemy, kładąc nacisk na doświadczenie użytkownika, efektywność kapitałową i stabilność działania. To przyciągnie tańszy i bardziej stabilny kapitał instytucjonalny.

- Pojawienie się hybrydowej infrastruktury rynkowej

CEX coraz częściej postrzegają protokoły zdecentralizowane nie jako rywali, a uzupełnienie infrastruktury. Z perspektywy bazowej, traderzy instrumentów pochodnych stawiają na przechowywanie aktywów, przejrzystość likwidacji i izolację ryzyka. Dlatego kierunek strategiczny dużych CEX powoli zmierza ku architekturze hybrydowej, gdzie wieczyste protokoły on-chain są integrowane z centralnymi platformami tradingowymi. Pozwala to czerpać z przejrzystości blockchain, utrzymując szybkość wykonania i efektywność kapitałową CEX.

- Ekspansja na wieczyste RWA

Przełomową zmianą w 2026 roku będzie też wejście wieczystych rynków na RWA. Wraz z poszerzeniem bazy aktywów bazowych, instrumenty pochodne na RWA uzupełniają luki rynków tradycyjnych. Przykład daje Hyperliquid, wprowadzając Ventuals w ramach HIP-3, by obsługiwać trading przed debiutem giełdowym – to odpowiedź na brak wieczystych instrumentów na akcje. Rozszerzanie oferty na akcje i inne RWA może stać się kluczowym motorem wzrostu, całkowicie zmieniając dostęp do rynków pochodnych na świecie.

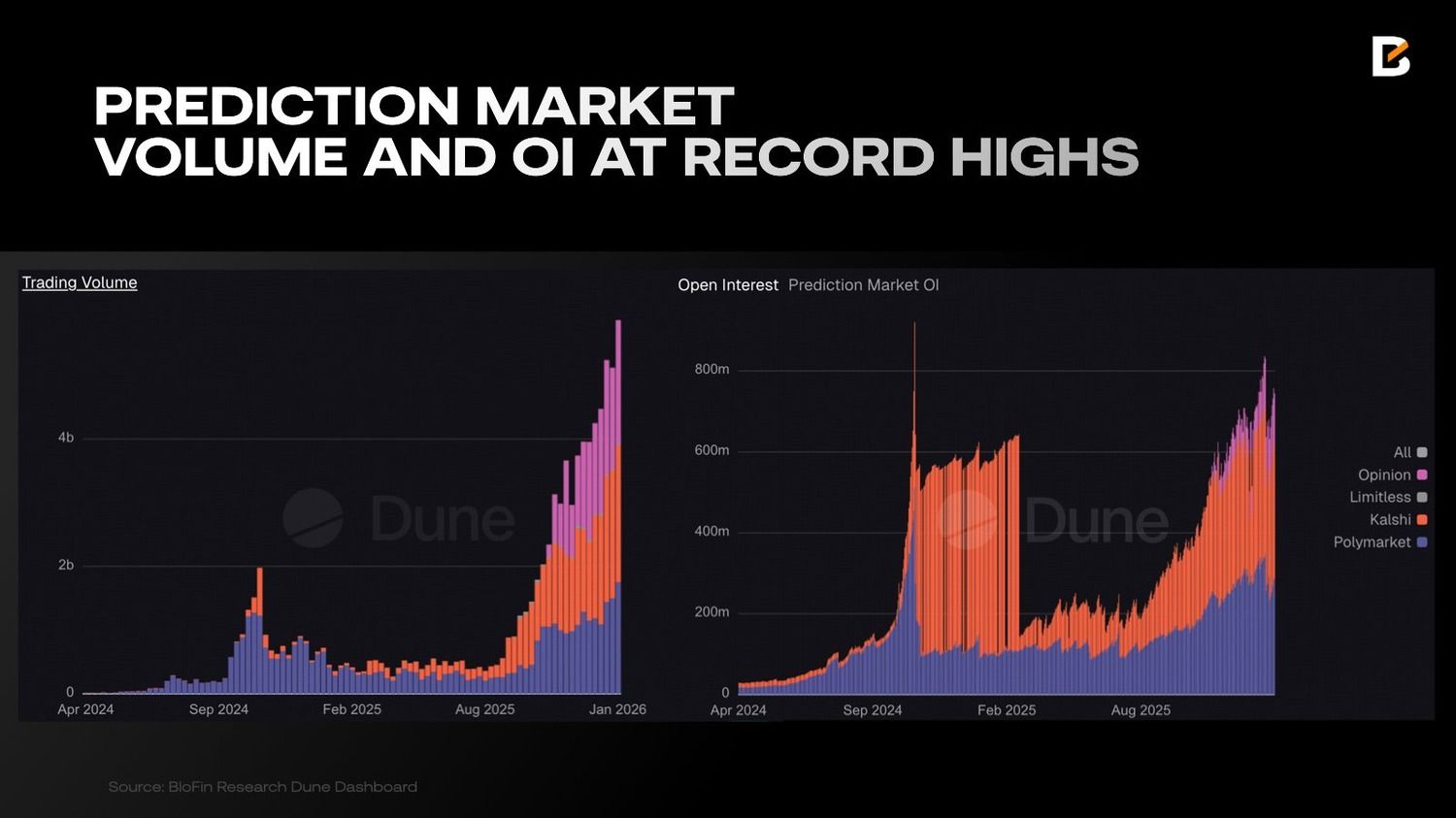

Rynek predykcyjny: Od marginalnych eksperymentów do probabilistycznej infrastruktury

Do 2025 roku rynki predykcyjne przestały być niszowym eksperymentem. Stały się ważnym elementem finansowej infrastruktury. Punkt zwrotny nastąpił po wyborach prezydenckich w USA w 2024 roku. Wówczas Polymarket i podobne platformy kilkukrotnie przewyższały tradycyjne sondażownie i media pod względem szybkości i trafności wskazań.

Krajobraz rynków predykcyjnych ulega silnej koncentracji. Polymarket i Kalshi dominują, osiągając wspólnie tygodniowy wolumen przekraczający 3,5 mld USD i łączny otwarty wolumen powyżej 620 mln USD. W takiej skali rynki predykcyjne przestają być marginalnymi narzędziami – realnie wpływają na wycenę oczekiwań wobec polityki, gospodarki i kwestii społecznych.

Przewaga konkurencyjna rynków predykcyjnych:

- Wyższa trafność: liczne niezależne testy historyczne pokazują, że ceny z rynków predykcyjnych przewyższają narzędzia tradycyjne, takie jak sondaże telefoniczne czy ekspertyzy. Ponieważ ceny dynamicznie uwzględniają rozproszoną wiedzę, ceny szybciej zbliżają się do końcowych wyników niż sondaże tradycyjne. W efekcie, dane z rynków predykcyjnych coraz częściej stają się punktem odniesienia dla mediów głównego nurtu i instytucji.

- Ekspozycja na zdarzenia nienormowane: rynki predykcyjne dają możliwość inwestowania lub zabezpieczenia się przed “nienormowanymi” zdarzeniami i wynikami z realnego świata, dla których nie istnieją standardowe instrumenty.

- P2P transparentność kontra niejawne kursy: w odróżnieniu od bukmacherów, gdzie kursy wyznacza wewnętrzna kalkulacja a strona przeciwna jest ukryta, rynki predykcyjne działają w architekturze peer-to-peer. Gwarantuje to wycenę rynkową i zasadniczą uczciwość.

Problem mechanizmu

Te unikalne przewagi otwierają nową granicę tradingu i mogą zagrozić tradycyjnemu hazardowi. Instytucje już reagują. 19 grudnia 2025 roku DraftKings, główna amerykańska platforma zakładów sportowych, uruchomiła własny rynek predykcyjny. Ich największy rywal, FanDuel, wszedł w ten segment jeszcze w grudniu przez strategiczne partnerstwo z CME Group.

Mimo pozytywnej ekspansji, rynki predykcyjne wciąż napotykają istotne problemy strukturalne. Większość trudności wynika z zależności od binarnej mechaniki kontraktów:

- Brak ciągłości wyników: Obecne rynki predykcyjne działają na zasadzie „wszystko albo nic”. Podobnie jak opcje binarne, rozliczają się na 0 lub 1. Ten format odpowiada na pytanie „tak lub nie”, ale nie odzwierciedla ciągłości. Brak szczegółowości często zmusza platformy do tworzenia wielu, rozdrobnionych rynków, aby symulować ciągły zakres wyników.

- Dylemat animatora rynku: Ekstremalna zmienność związana z wynikami binarnymi sprawia, że animacja rynku jest wyjątkowo trudna. Gdy rynek zbliża się do rozliczenia, ceny mogą gwałtownie przesuwać się do 0 lub 1. Bez skutecznych instrumentów pochodnych pozwalających na zabezpieczenie się przed nagłym ryzykiem, animatorzy rynku niechętnie zapewniają płynność, szczególnie dla rynków niszowych.

- Niska efektywność kapitału: W obecnych rozwiązaniach kapitał z reguły zostaje zablokowany na smart kontrakcie aż do rozliczenia wydarzenia. Przy wydarzeniach trwających miesiącami to ogromny koszt utraconych korzyści, bo kapitał pozostaje nieaktywny i nieoprocentowany. Ten problem historycznie zniechęcał instytucje. Aby temu zaradzić, niektóre rynki zaczęły oferować stałe oprocentowanie w USD za trzymanie pozycji, rekompensując brak obrotu kapitału.

- Niezgodność semantyczna: Płynność jest dziś odseparowana przez brak standaryzacji. Przykładowo, kontrakt „A wygrywa” na jednej platformie i „B przegrywa” na innej zasadniczo różnią się. Takie semantyczne różnice uniemożliwiają łączenie płynności w całym ekosystemie.

- Niedorozwinięte narzędzia pochodne: Na rozwiniętych rynkach finansowych traderzy mogą obstawiać nie tylko kierunek, ale też zmienność. Na rynkach predykcyjnych użytkownicy są ograniczeni do zakładów kierunkowych „tak” lub „nie”. Brak zaawansowanych narzędzi powoduje, że nie da się efektywnie handlować zmiennością wydarzenia bez opowiedzenia się po jednej ze stron.

Rynek predykcji w 2026 roku

Sektor rynków predykcyjnych koncentruje się obecnie na rozwiązywaniu wieloletnich problemów: płynność międzyłańcuchowa, zaawansowane instrumenty pochodne, mechanizmy zabezpieczające oraz efektywność kapitału. W 2026 roku spodziewamy się, że rynki predykcyjne osiągną pełną dojrzałość. Opartą będą na takich filarach jak:

- Handel z użyciem agentów AI: Wyniki na rynkach predykcyjnych są bardzo wrażliwe na newsy. Tworzy to duże możliwości handlu informacją. Agenci AI, jak Polybro i Alphascope, specjalizują się w identyfikacji sentymentów i zawieraniu transakcji szybciej i dokładniej niż ludzie.

- Nowoczesne terminale i boty wykonawcze: Terminale klasy instytucjonalnej oferują dziś skonsolidowane dane rynkowe, zaawansowaną analitykę oraz wieloplatformowe triggery transakcyjne. Betmoar wyłonił się jako lider tego segmentu, osiągając wolumen obrotów 970 mln USD.

- Inteligencja on-chain i monitoring: Narzędzia takie jak Polysights i PolyAlertHub działają jak „Nansen rynków predykcyjnych”. Zapewniają wgląd w przepływy dużego kapitału, pozycjonowanie wielorybów oraz potencjalną aktywność insiderów.

- Arbitraż i fundusze strukturyzowane: Narzędzia takie jak ArbBets umożliwiają dziś automatyczny arbitraż między platformami Polymarket i Kalshi. PolyFund wprowadził zdecentralizowane struktury funduszy do tego sektora.

- Zunifikowana infrastruktura i API: Programiści coraz częściej korzystają ze standaryzowanych interfejsów danych, jak Dome. Pozwala to szybko wdrażać własne narzędzia handlowe oraz integrować się z różnymi platformami.

Rynki predykcyjne stopniowo wchodzą do mainstreamu. Coraz więcej tradycyjnych instytucji zajmujących się informacją i danymi zaczyna traktować wyceny prawdopodobieństwa z rynków predykcyjnych jako ważny sygnał odniesienia podczas oceny wydarzeń makroekonomicznych. Instytucje takie jak Google News, Yahoo Finance i Bloomberg na różne sposoby zaczęły monitorować i cytować prawdopodobieństwa z rynków predykcyjnych przy ocenie wyników politycznych, gospodarczych i społecznych.

Wyłączenie odpowiedzialności: Przedstawione powyżej informacje nie stanowią porady inwestycyjnej, finansowej, handlowej, ani żadnej innej i nie należy ich tak traktować. Cała zawartość poniżej ma wyłącznie charakter informacyjny.