Duże banki, takie jak Credit Suisse, upadają i wymagają dofinansowania, co prowadzi do pytania: Czy w czasie kryzysu bankowego Twoje pieniądze są naprawdę bezpieczne w tradycyjnych systemach bankowych? Wraz z rosnącą popularnością Bitcoina i innych kryptowalut nadszedł czas, by rozważyć rolę tych cyfrowych aktywów jako potencjalnych bezpiecznych przystani.

Jakie są możliwości i zagrożenia związane z przechowywaniem majątku w Bitcoin podczas kryzysów bankowych?

Chwiejny grunt tradycyjnych banków

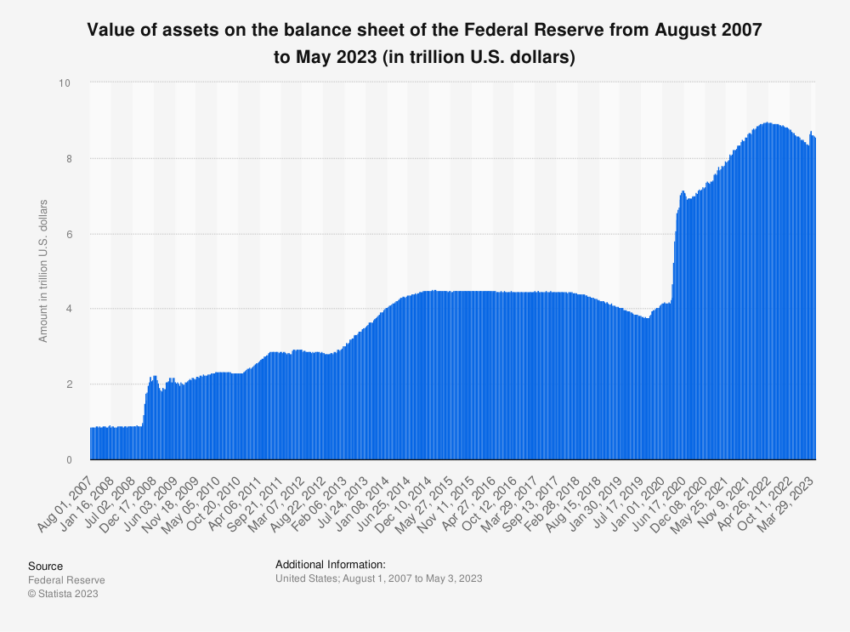

Globalny ekosystem finansowy jest w niepewnym stanie. Upadek Credit Suisse, banku o globalnym znaczeniu systemowym (G-SIB), uruchomił alarm na całym świecie.

Ta porażka w połączeniu z faktem, że w ostatniej dekadzie luzowania ilościowego (QE) nie upadł żaden bank, skłania do zastanowienia się nad stabilnością naszych systemów bankowych.

Historycznie rzecz biorąc, upadki banków były naturalną częścią wolnego rynku, pomagając w usuwaniu nadmiernego ryzyka. Jednak gdy rządy i banki centralne bezprecedensowo zwiększają podaż pieniądza, upadki banków stały się rzadkością.

Czy jest to rezultat bezpieczniejszych praktyk bankowych, czy tylko produkt uboczny drukowania pieniędzy i rządowych dofinansowań, które przeniosły ryzyko z bilansów banków?

źródło:

st atista

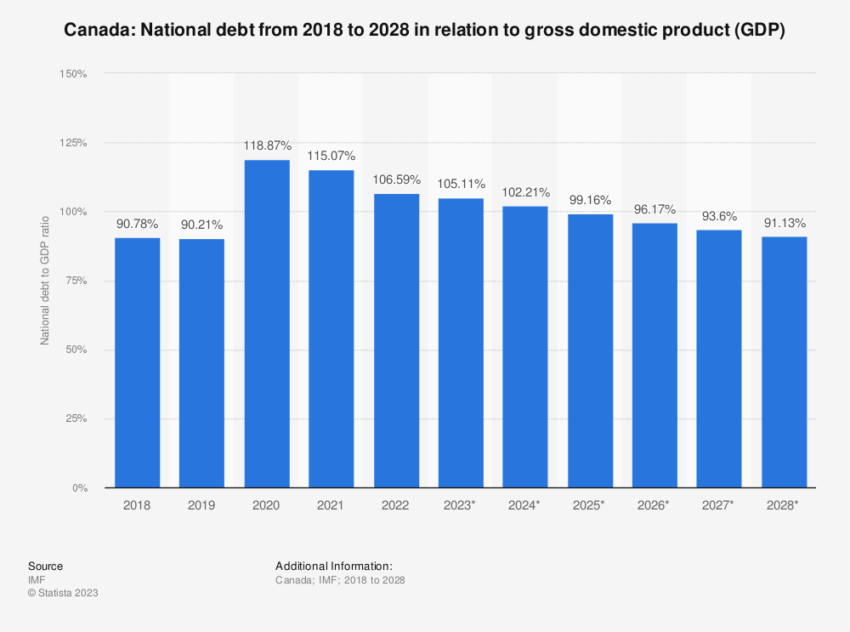

Kraje takie jak Kanada podążają za konsensusem G20, angażując się w QE i emitując dług w celu sfinansowania deficytu. Taka praktyka doprowadziła do gwałtownego wzrostu wskaźnika długu publicznego i prywatnego w stosunku do PKB.

Ta tendencja może potencjalnie doprowadzić do powstania baniek na rynku aktywów i przyczynić się do niestabilności gospodarczej.

Ekonomista Joseph Barbuto zwrócił uwagę na wysoki stosunek kanadyjskiego długu do PKB. Porównał go do relacji długu do PKB Stanów Zjednoczonych w czasie II wojny światowej.

źródło:

statystyka

Ten alarmujący wzrost poziomu zadłużenia wywołał debatę na temat skuteczności QE. Wielu ekonomistów oskarża banki centralne o sztuczne manipulowanie stopami procentowymi i przyczynianie się do wzrostu inflacji.

Wielki odwrót – sygnały utraty zaufania

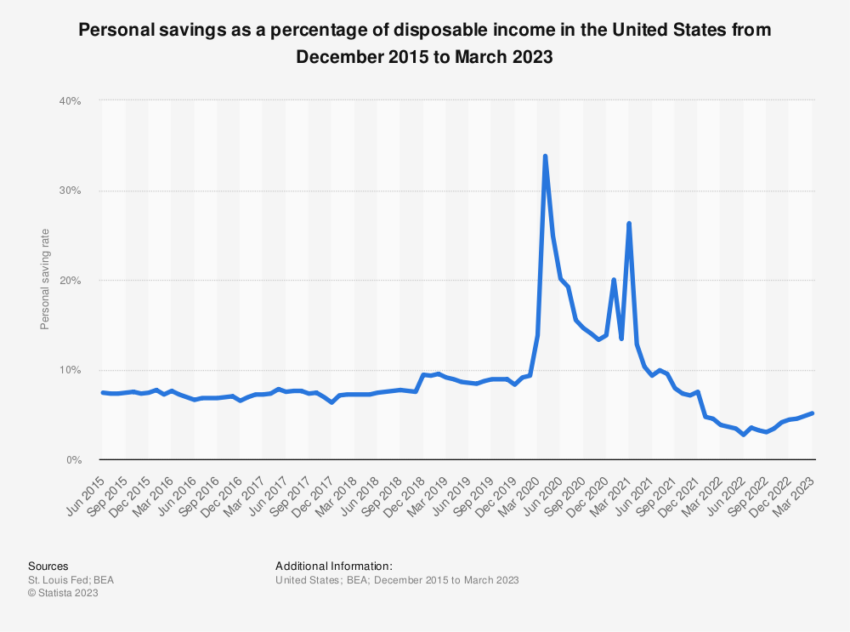

W miarę jak maleje zaufanie do banków, ludzie coraz częściej wycofują swoje środki. Wysokie stopy procentowe są kolejnym czynnikiem, który zachęca deponentów do poszukiwania wyższych zysków w alternatywnych instrumentach inwestycyjnych.

Ten trend doprowadził do powstania cyfrowego masowego wycofywania depozytów z banków, co pociągnęło za sobą rekordowe wypłaty z banków tradycyjnych. Z tego powodu praktyki stosowane w sektorze bankowym są poddawane kontroli.

Na przykład banki otrzymują około 5% odsetek od pieniędzy, które przechowują w banku centralnym po zakupie długu publicznego w ramach QE. Tymczasem deponenci otrzymują stopę oszczędności wynoszącą około 0%.

źródło:

statystyka

Ta niesprawiedliwa różnica skłania ludzi do przenoszenia swoich oszczędności na inne aktywa, w tym na Bitcoin.

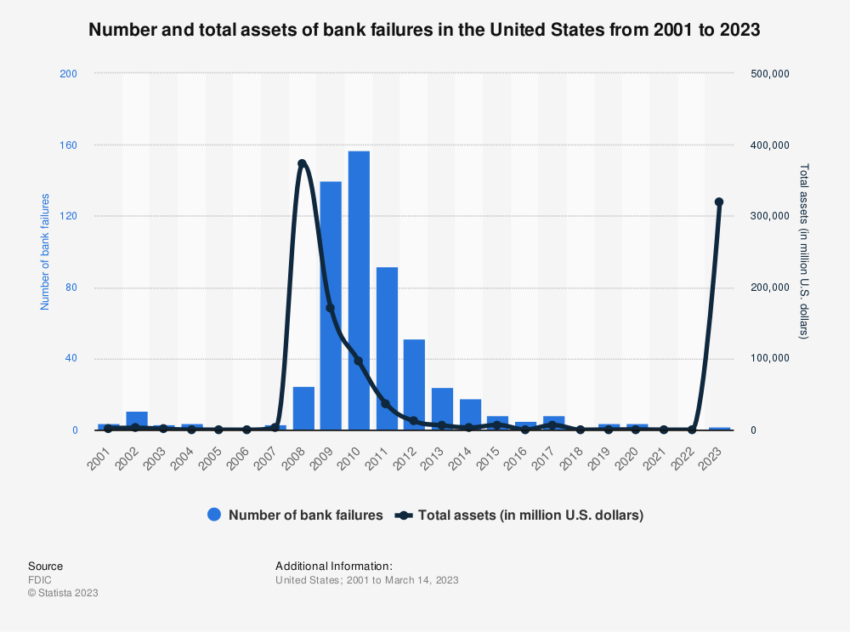

Kryzys bankowy doprowadził do trzech największych upadłości banków w historii USA, których ofiarami padły Silicon Valley Bank, Signature Bank i First Republic Bank.

Bankructwa te doprowadziły do serii nadzwyczajnych działań Rezerwy Federalnej, w tym dofinansowania i programów pożyczkowych mających na celu zapobieżenie realizacji strat na amerykańskich obligacjach skarbowych.

źródło:

statystyka

Jednak interwencja centralnych planistów w wolnorynkowy mechanizm ustalania cen wzbudziła niepokój. Rezerwa Federalna działa teraz jak “rekin pożyczkowy” dla małych i średnich banków, co może pogłębić kryzys.

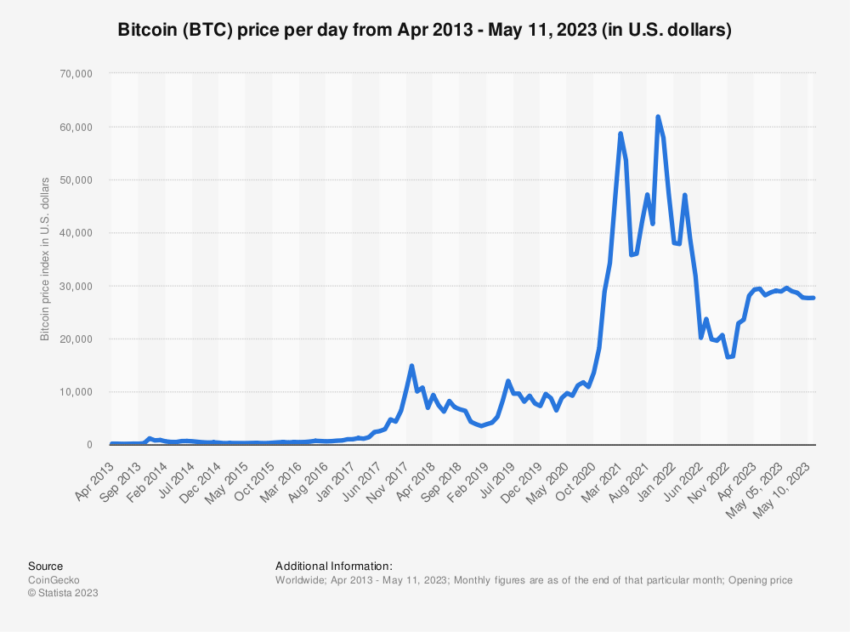

Bitcoin – bezpieczna przystań pośród kryzysu bankowego?

Podczas gdy tradycyjne systemy bankowe są nadwyrężone, Bitcoin staje się potencjalną bezpieczną przystanią.

Pomimo jego zmienności, Bitcoin stanowi zdecentralizowaną i bezpieczną alternatywę dla tradycyjnej bankowości. Te cyfrowe aktywa są odporne na inflację i ingerencję rządu, co czyni go atrakcyjną opcją podczas kryzysów bankowych.

Jednak przejście na aktywa cyfrowe nie jest pozbawione ryzyka. Jak każda inwestycja, wartość Bitcoina może się wahać, a zrozumienie tego ryzyka jest kluczowe, zanim przeniesiemy majątek na aktywa cyfrowe. Niemniej jednak Bitcoin może zapewnić pewną ochronę w czasach niepewności bankowej.

Jego zdecentralizowana natura pozwala mu działać niezależnie od banków centralnych i kontroli rządowej. Może to stanowić finansowe schronienie dla tych, którzy szukają ucieczki przed potencjalnym kryzysem bankowym.

źródło:

statystyka

Chociaż cena Bitcoin jest zmienna, jego wartość nie jest bezpośrednio skorelowana z żadną konkretną gospodarką, co może być korzystne, gdy tradycyjne instytucje finansowe są niestabilne. Dodatkowo, podczas gdy rządy mogą drukować więcej pieniędzy i powodować inflację, podaż Bitcoina jest ograniczona, co zapewnia pewną ochronę przed dewaluacją waluty.

Potencjał Bitcoina jako bezpiecznej przystani podczas kryzysów bankowych nie jest czysto teoretyczny; wydarzenia ze świata rzeczywistego dostarczają cennych spostrzeżeń.

Na przykład podczas kryzysu ekonomicznego w Wenezueli użycie Bitcoin osiągnęło szczyt, ponieważ obywatele starali się chronić swój majątek przed hiperinflacją. Podobnie cena Bitcoina znacznie wzrosła po kryzysie bankowym na Cyprze w 2013 roku, gdy inwestorzy szukali bezpiecznych schronień.

Źródło.

statystyka

Chociaż te przypadki nie dowodzą absolutnego bezpieczeństwa Bitcoina, to podkreślają jego potencjalną rolę jako alternatywnego schronienia finansowego podczas kryzysów bankowych. Należy jednak pamiętać, że Bitcoin wiąże się z własnym ryzykiem, takim jak zmienność cen i niepewność prawna.

Czy Twoje pieniądze w Bitcoin są bezpieczne?

Inwestowanie w Bitcoin jako zabezpieczenie przed kryzysami bankowymi nie jest strategią uniwersalną. Zależy on od indywidualnych okoliczności, tolerancji ryzyka i zrozumienia kryptowalut.

Chociaż Bitcoin może oferować potencjalne korzyści, takie jak ochrona przed inflacją i niezależność od tradycyjnych systemów bankowych, wiąże się z nim również znaczne ryzyko.

Dlatego osoby rozważające Bitcoin jako alternatywę dla tradycyjnej bankowości muszą zrozumieć dynamikę rynku kryptowalut, technologię leżącą u podstaw Bitcoin oraz potencjalne implikacje prawne i finansowe.

Bezpieczeństwo pieniędzy w Bitcoin podczas kryzysu bankowego zależy w dużej mierze od tego, jak definiuje się pojęcie “bezpieczeństwo”. Jeżeli bezpieczeństwo oznacza zachowanie siły nabywczej majątku wśród szalejącej inflacji i niestabilności bankowej, Bitcoin może potencjalnie służyć jako realne schronienie.

Jeśli jednak bezpieczeństwo oznacza utrzymanie stabilnej wartości inwestycji, zmienność Bitcoina może stanowić poważne ryzyko.

Bitcoin może być finansowym schronieniem podczas kryzysów bankowych, ale nie jest on gwarantowanym rozwiązaniem. Jest to stosunkowo nowa i szybko rozwijająca się klasa aktywów, do której należy podchodzić dokładnie i ostrożnie, biorąc pod uwagę związane z nią ryzyko.