Firma analityczna Glassnode opublikowała swój nowy raport zatytułowany “Wielkie delewarowanie DeFi”. W dzisiejszym artykule przeanalizujemy dane, którymi podzieliła się z nami platforma.

Po zmiennym i pełnym wyzwań czerwcu cena bitcoina (BTC) zaczęła konsolidować się w pobliżu maksimum cyklu z 2017 r. Na poziomie 20 000 USD. To dało inwestorom chwilę wytchnienia i refleksji. W ciągu ostatniego tygodnia cena jeszcze bardziej wzrosła. Wyszła z najniższego poziomu 18 067 USD i osiągnęła szczyt w okolicach 21 783 USD.

W ostatnim czasie rynek kryptowalut doświadczył szerokiego zjawiska delewarowania, co spowodowało, że wiele aktywów uległo ekstremalnej dewaluacji. Zarówno w kontekście historycznym, jak i statystycznym.

W ostatnich dniach Glassnode opublikowało dwa artykuły zawierające szczegółową analizę tego wydarzenia. Obejmują one zarówno rynek sieci Bitcoin, jak i Ethereum, dzięki czemu dostarczają dodatkowego kontekstu:

“The Great DeFi Deleveraging” odnosi się do eliminacji ponad 60% dźwigni finansowej skumulowanej w sektorze DeFi;

Z kolei “A Bear of Historic Proportions” analizuje historyczne odchylenie Bitcoina i Ethereum od licznych średnich w długim okresie.

W tym wydaniu Glassnode przedstawił ocenę możliwości ukształtowania się ceny minimalnej na rynku niedźwiedzia Bitcoina w obecnym przedziale cenowym. Zostało to przedstawione za pomocą metryk “on-chain” oraz metryk cyklicznych. Firma oceniła również, czy wśród inwestorów widoczna jest utrata przekonania, głównie w odniesieniu do długoterminowych hodlerów.

Śladami upadków

W ciągu ostatniej dekady opracowano wiele modeli, zarówno technicznych, jak i opartych na podstawach “on-chain”. Próbowano w ten sposób znaleźć dna rynków niedźwiedzia BTC. Dla celów porównawczych oraz w celu znalezienia zbieżności między modelami Glassnode wykorzystał dna rynków z lat 2015, 2018 i marca 2020.

Na poniższym wykresie przedstawiono pięć modeli, uszeregowanych od najwyższego do najniższego:

- 🔴 Mnożnik Mayera wynoszący 0,6 (23 380 USD) pokazuje, że cena jest notowana z 40% dyskontem w stosunku do 200-dniowej średniej kroczącej. Tylko 3,4% dni sesyjnych zamyka się na tym poziomie lub poniżej niego.

- 🟠 Cena zrealizowana (22,5 tys. USD) to pełna podstawa kosztów podaży waluty, stanowiąca zazwyczaj opór podczas formowania się dna. 14% wszystkich dni sesyjnych zakończyło się poniżej tej ceny.

- 200-tygodniowa średnia ruchoma (22 390 USD) historycznie stanowiła wsparcie w końcowej fazie kapitulacji rynku niedźwiedzia i tylko 1% dni zakończyło się poniżej tej ceny.

- 🟢 Cena zbilansowana (17 980 USD), która odpowiada liczbie dni, w których monety zostały zniszczone. Odzwierciedla cenę rynkową, która łączy kwotę zapłaconą za monety z kwotą ostatecznie zrealizowaną. Tylko 3% dni handlowych zakończyło się poniżej tego modelu.

- 🟣 Cena delta (15 750 USD), która odnosi się do różnicy między ceną zrealizowaną a średnią cen rekordowych. Poziom ten nigdy nie został osiągnięty na zamknięciu i stanowił ostateczne wsparcie podczas rynków niedźwiedzia.

Na obecnym rynku ceny “spot” (21 300 USD) są niższe od ceny zrealizowanej, 0,6 zakresu mnożnika Mayera i 200-tygodniowej średniej ruchomej. Ostatnio spadły nawet poniżej ceny progu rentowności. Było to podczas likwidacji z 18 czerwca, kiedy kurs BTC spadł do 17 600 USD.

Podobne okoliczności wystąpiły tylko w 13 z 4360 dni sesyjnych (0,2%) i miały miejsce tylko w dwóch poprzednich przypadkach. W styczniu 2015 r. i marcu 2020 r. Punkty te zaznaczono na poniższym wykresie kolorem zielonym.

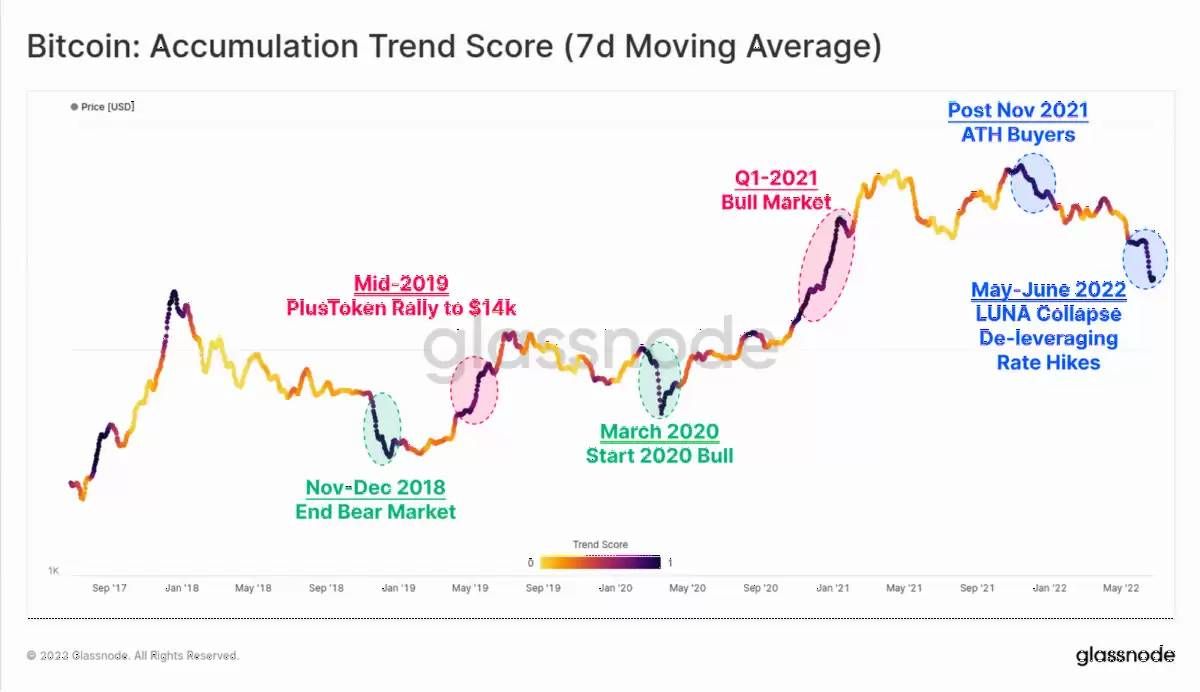

Wskaźnik trendu akumulacji

Wskaźnik trendu akumulacji przez cały czerwiec utrzymuje się na poziomie powyżej 0,9. Dzieje się tak, ponieważ podmioty takie jak “wieloryby” (które posiadają ponad 10 000 BTC) i “krewetki” (które posiadają mniej niż 1 BTC) znacząco zwiększają swoje saldo.

W ciągu ostatnich pięciu lat odnotowano sześć okresów o podobnym przedłużeniu, które można podzielić na trzy kategorie:

- Zwyżki cen na rynkach byka, takich jak rok 2019 i pierwszy kwartał 2021 r. Wówczas nowy popyt spowodował wzrost cen przy jednoczesnej sprzedaży przez wczesnych inwestorów;

- Po osiągnięciu rekordowego poziomu w listopadzie 2021 r. Okres ten najlepiej można opisać jako kupujących na minusie, którzy niestety pojawili się zbyt wcześnie;

- Fundusze na rynkach niedźwiedzich, takich jak te w listopadzie 2018 r. i marcu 2020 r. Są to okresy, w których popyt ostatecznie przewyższa podaż i tworzy znaczące dno w skali makro.

Reserve Risk

Wskaźnik Reserve Risk również spadł do rekordowo niskiego poziomu. Wskaźnik ten jest silnie obciążony, gdy występuje nadmiar zachowań HODLingowych i akumulacji monet w ramach podaży. Wskazuje to, że pomimo poważnych spadków cen w 2022 r., inwestorzy Bitcoina pozostają ogólnie nieugięci w trzymaniu swoich monet (na dobre i na złe).

Tak głębokie dna w tej metryce pokrywają się tylko z niedźwiedzią końcówką 2015 r. i błyskawicznym krachem z marca 2020 r.

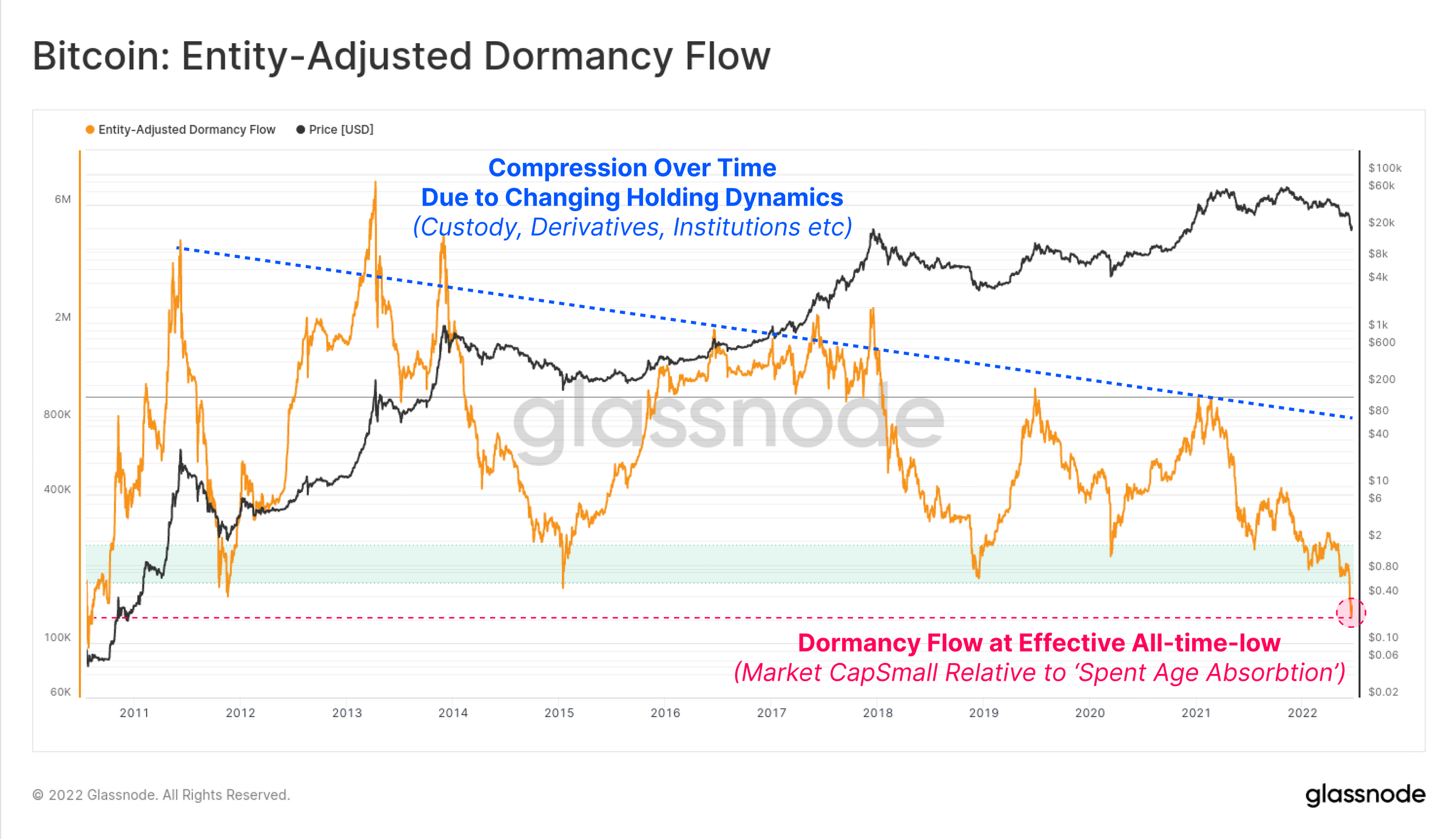

Dormancy Flow

Podobnie Dormancy Flow osiągnął najniższy poziom w historii (nie biorąc pod uwagę wczesnych danych sprzed 2011 roku). Podczas gdy Reserve Risk ujmuje akumulację coinday’ów (zachowanie HODLerów), Dormancy Flow waży kapitalizację rynkową w stosunku do zniszczenia coinday’ów (wydatki HODLerów).

Metryka ta sygnalizuje, że Bitcoin Market Cap jest obecnie bardzo niski w stosunku do wartości zniszczenia monet. Innymi słowy, aktywo jest notowane poniżej implikowanej wartości godziwej, biorąc pod uwagę wartość, którą likwidują HODLerzy. Dzieje się tak zazwyczaj w przypadku, gdy najstarsze monety, które są wydawane, pochodzą z bieżącego cyklu. Tzn. są stare, ale nie starożytne. Do tej koncepcji Glassnode powraca w dalszej częsci analizy.

Niedźwiedzia interpretacja może być taka, że mamy do czynienia z okresem historycznie niskiego popytu, który po prostu nie jest w stanie wchłonąć rozproszonej podaży ze strony inwestorów. Bardziej konstruktywna interpretacja jest taka, że rynek jest nadmiernie rozciągnięty w dół i jest źle wyceniany w stosunku do przekonania posiadaczy.

Doświadczenie inwestora z HODLowaniem Bitcoin przez ponad 1 rok wiąże się z dużą zmiennością. Wymaga zatem silnego przekonania, aby uniknąć utraty pozycji.

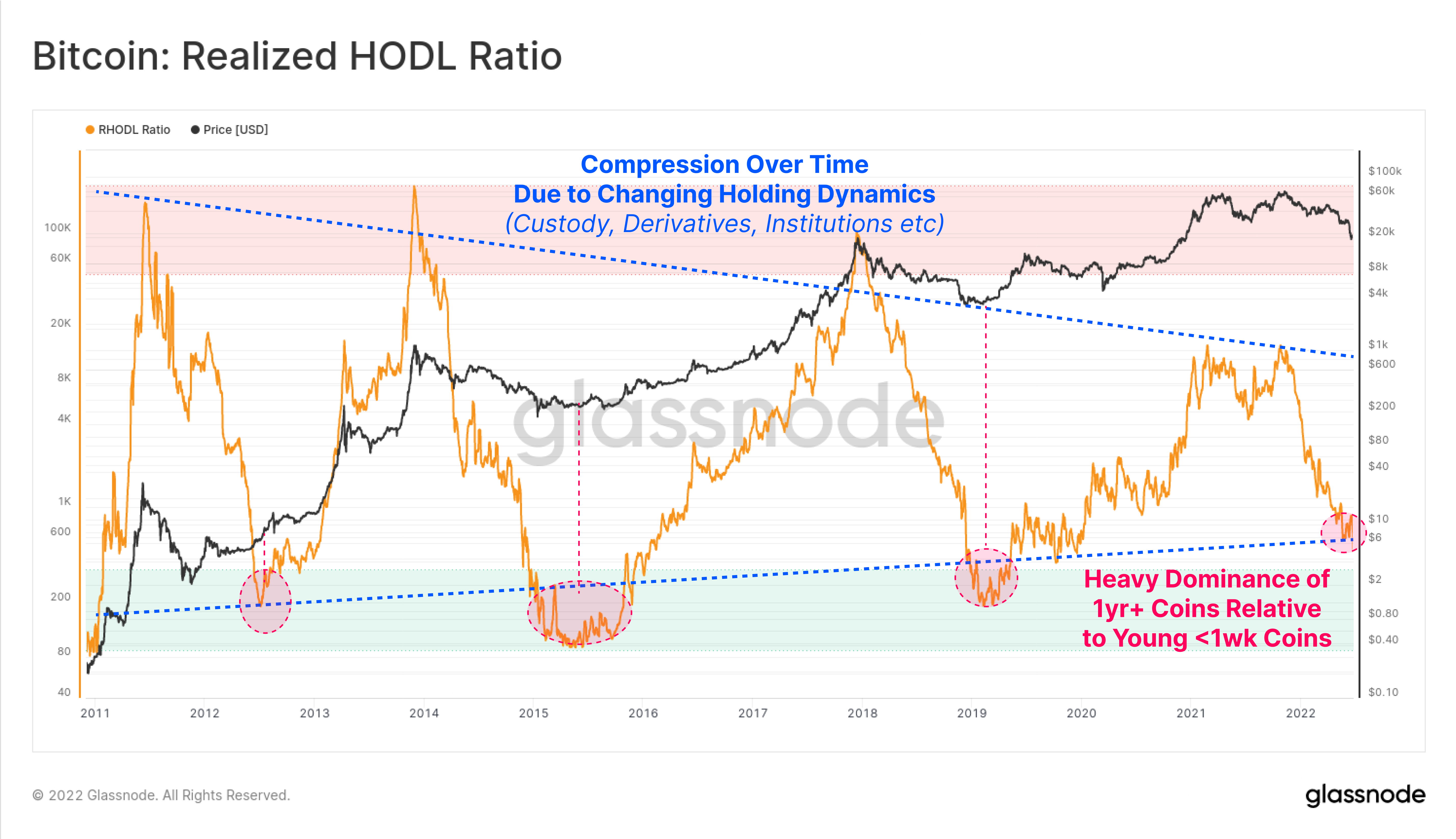

RHODL

Ostatnim cyklicznym oscylatorem w tej sekwencji jest wskaźnik RHODL. Rrejestruje on względną równowagę bogactwa pomiędzy monetami 1-2 rocznymi, a monetami 1-tygodniowymi.

Zbliżanie się wskaźnika RHODL do dolnej granicy zakresu makro wskazuje, że podaż monet jest silnie zdominowana przez długoterminowych, bardziej doświadczonych inwestorów. Z drugiej strony, wyraźnie brakuje młodszych, niedoświadczonych inwestorów. Jest to zjawiskiem typowym dla szczytów hossy w późnej fazie, kiedy baza inwestorów jest nasycona nowym i niedoświadczonym popytem.

Widać więc silną zbieżność pomiędzy Reserve Risk, Dormancy Flow i wskaźnikiem RHODL. Wskaźniki te sugerują, że rynek pozostaje zdominowany przez zdecydowanych inwestorów.

Argumentem przemawiającym za formacją dna na Bitcoinie jest obserwowalna dominacja inwestorów o silnych przekonaniach. Świadczą o tym też historycznie znaczące minima na wielu oscylatorach makro oraz silna konfluencja z cenami znajdującymi się w zasięgu kilku modeli wyceny rynku niedźwiedzia.

Czy jednak ci HODLerzy są w stanie utrzymać cenę?

Wybijanie dołem

Istnieje kilka wskaźników, które sygnalizują, że rynek jest w trakcie wybijania bolesnego dna. Prawdopodobnie najlepiej można to opisać jako kapitulację i wejście w okres ponownej akumulacji.

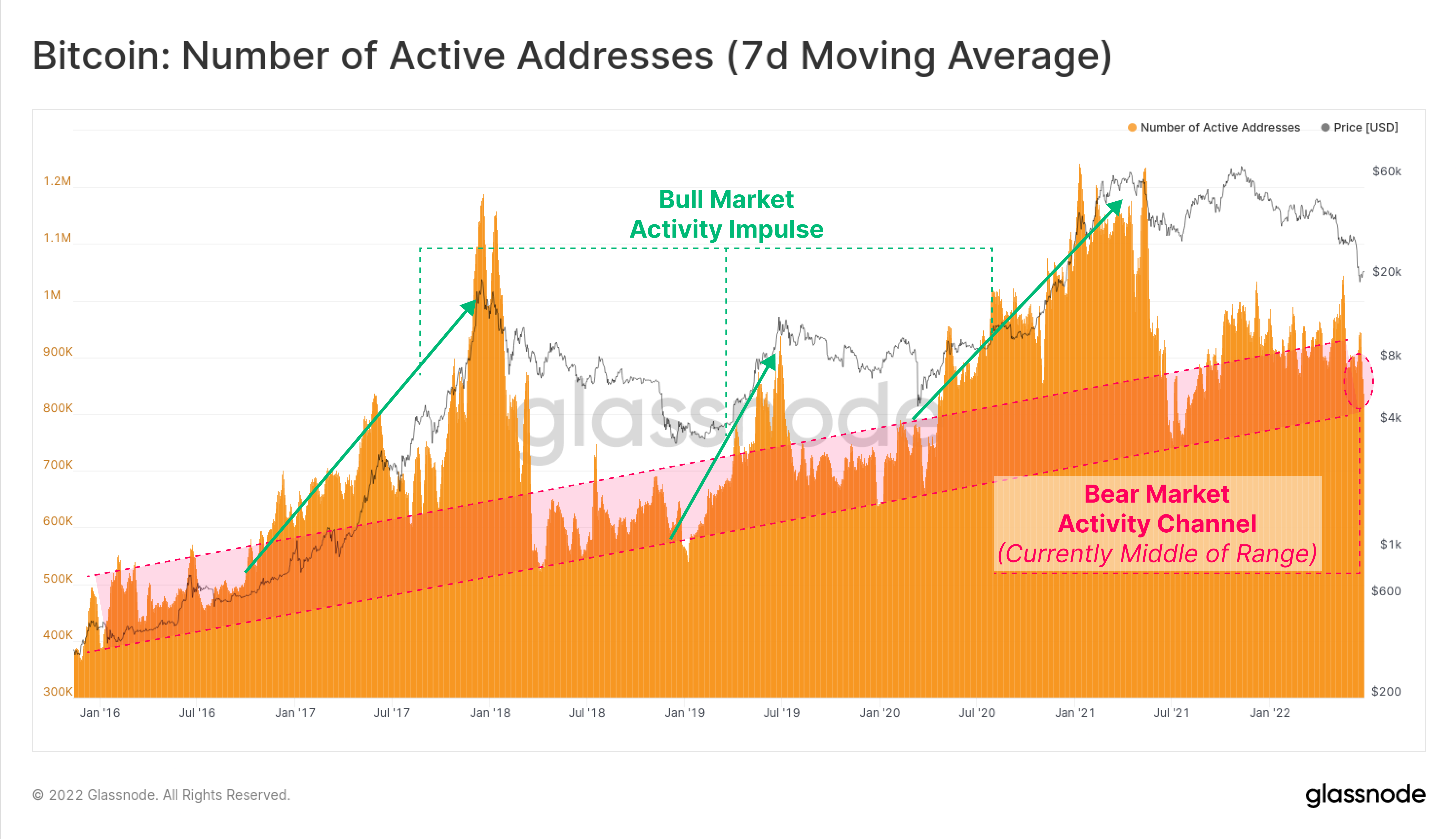

Ogólny trend Aktywnych Adresów dostarcza nam dość dobry obraz na postęp w wielu fazach struktury rynku Bitcoin. Impulsy bycze są dość wyraźne (kolor zielony), podczas gdy rynki niedźwiedzie mają tendencję do oscylowania w bok lub wznoszenia się w górę, gdy rynek odzyskuje siły.

Aktywne adresy utrzymują się na stałym poziomie około 800 tys. dziennie i znajdują się w kanale rynku niedźwiedzia (kolor czerwony). Jak Glassnode zauważał w poprzednich raportach, potwierdza to tezę, że na rynku pozostają tylko HODLerzy. W związku z tym, od 2022 r. ceny korygują się w kierunku dolnej granicy cenowej, do której wyznaczenia wystarcza ich popyt.

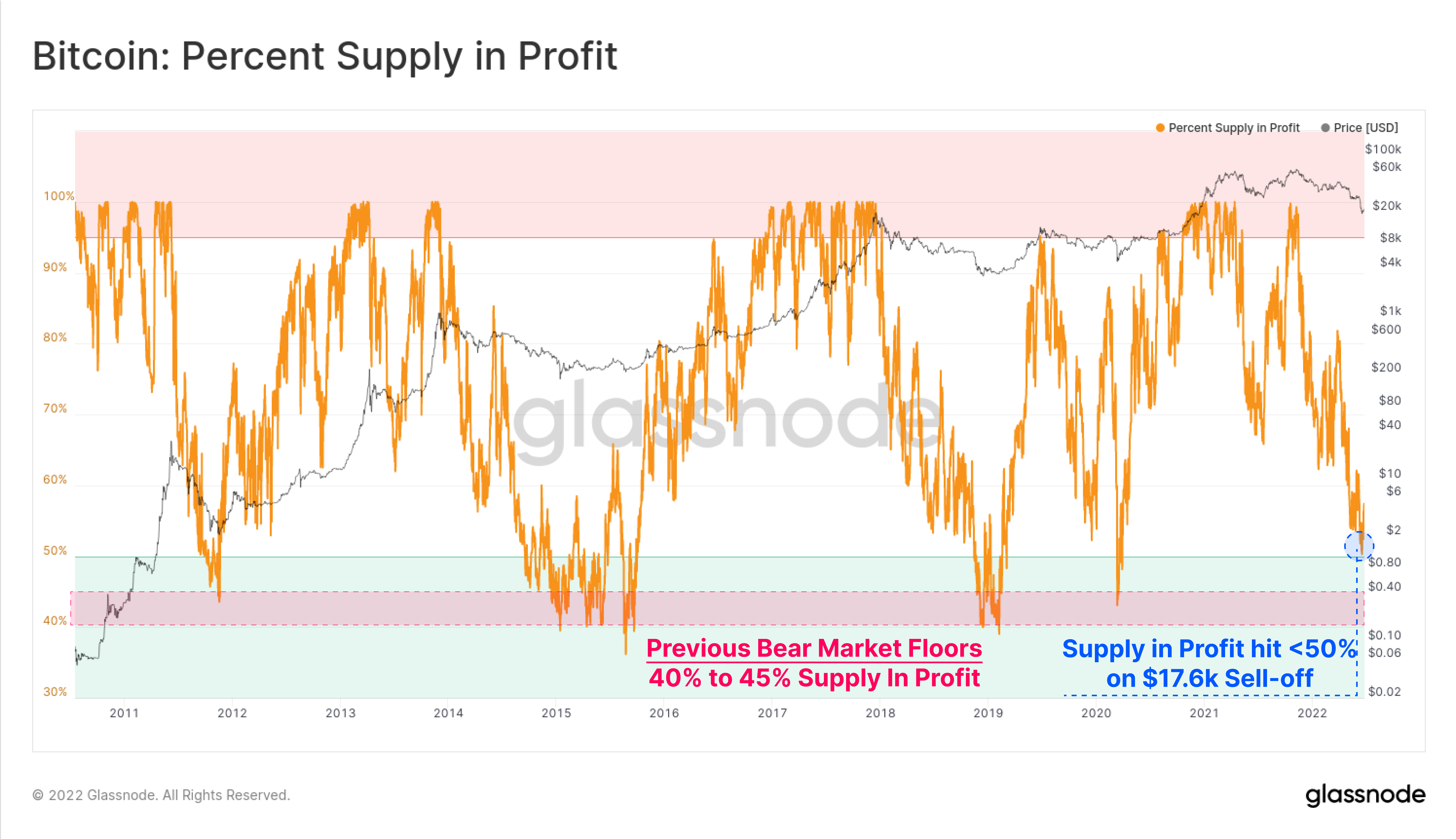

Percent Supply in Profit

Wszystkie poprzednie rynki niedźwiedzia osiągały dno przy Percent Supply in Profit wynoszącym około 40-45%. Innymi słowy, ponad połowa podaży monet znajdowała się na stracie Podczas wyprzedaży do 17,6 tys. dolarów rynek osiągnął poziom nieco poniżej 50% Percent Supply in Profit. To wywołało znaczącą kapitulację i redystrybucję monet.

Rezultatem tej redystrybucji jest to, że duża ilość BTC zmieniła właściciela poniżej 20 000 USD. Jeśli uznamy ~40-45% podaży w zysku za potencjalny próg dolnej granicy rynku niedźwiedzia, jak daleko musi teraz spaść cena, aby pogrążyć dodatkowe ~5-10% podaży w stracie?

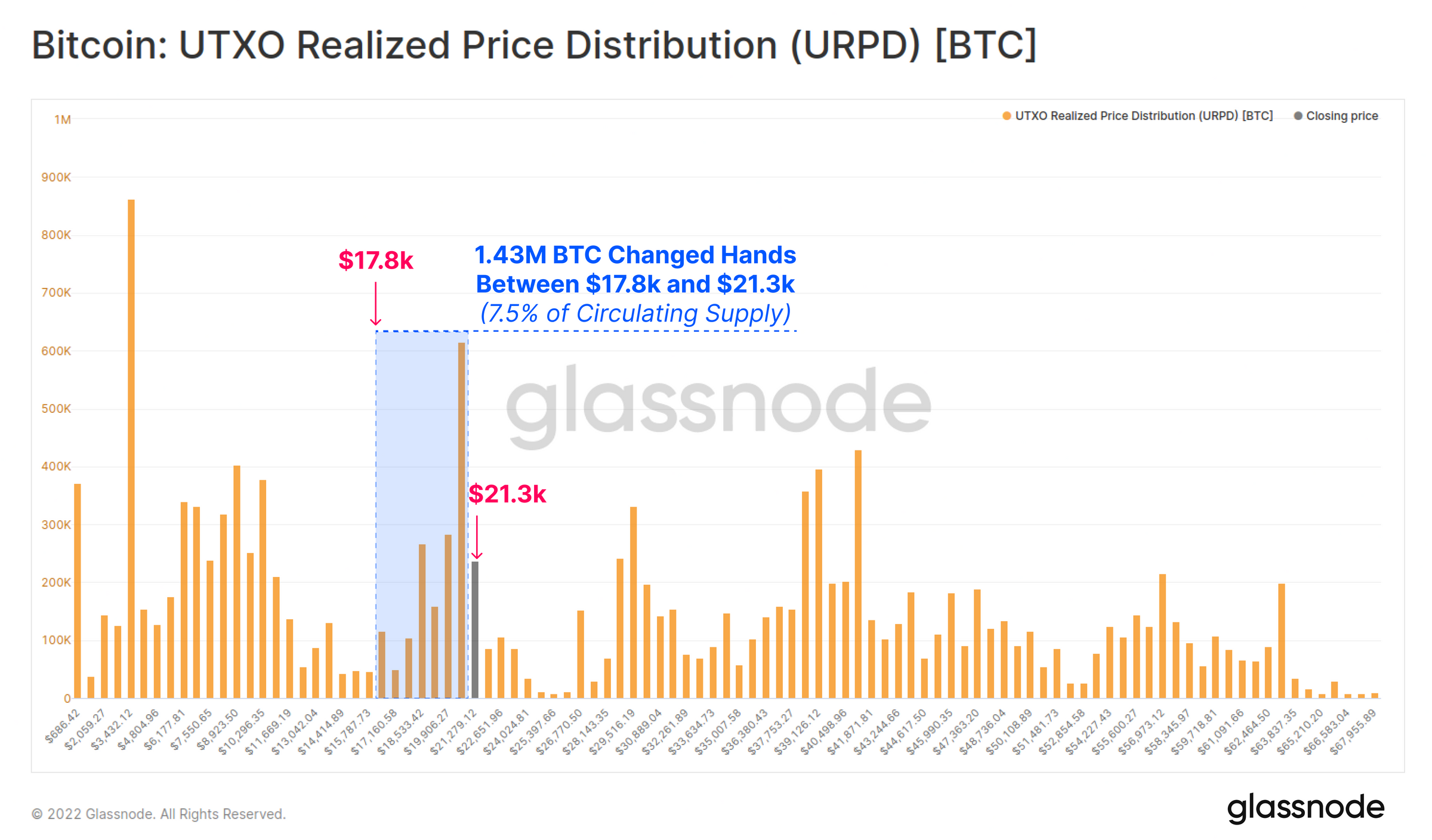

Na poniższym wykresie URPD widzimy, że około 1,43 mln BTC zmieniło właściciela pomiędzy ostatnim dołkiem na poziomie 17,6 tys. dolarów a obecną ceną 21,6 tys. dolarów. Oznacza to, że po ostatniej redystrybucji podaży i kapitulacji, ponowny test tych minimów spowodowałby taką samą stratę podaży, jak podczas poprzednich dołków rynku niedźwiedzia.

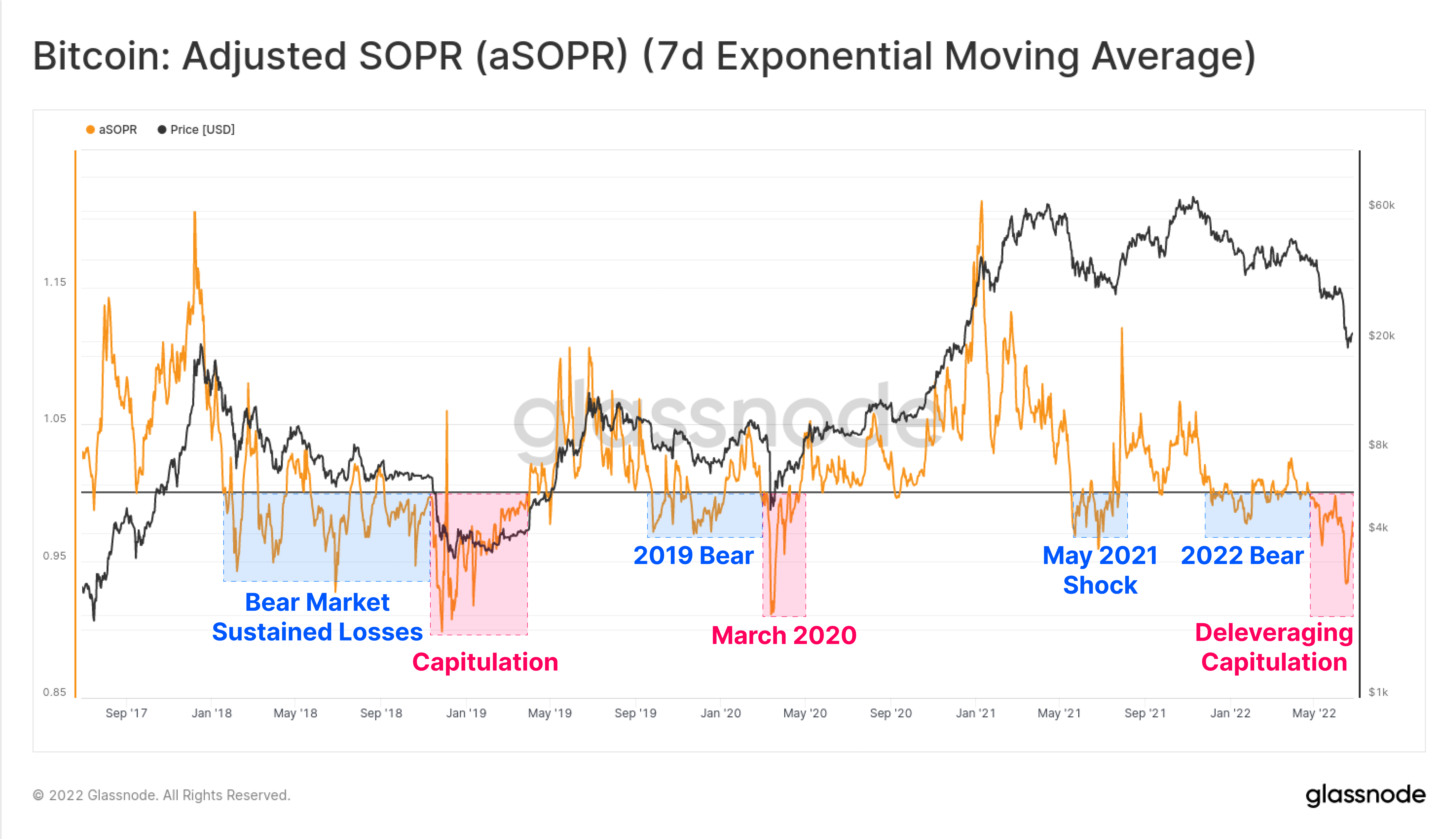

Struktura rynku aSOPR również wskazuje na głęboką kapitulację. Przeciętna wydana moneta przynosiła stratę w wysokości -7%. Można stwierdzić, że poprzedzająca wczesna faza niedźwiedzia obejmuje połowę 2021 r. i cały 2022 r., jak pokazano na niebiesko, co pod względem struktury jest podobne do lat 2018 i 2019.

Czy zaufanie hodlerów jest zachwiane?

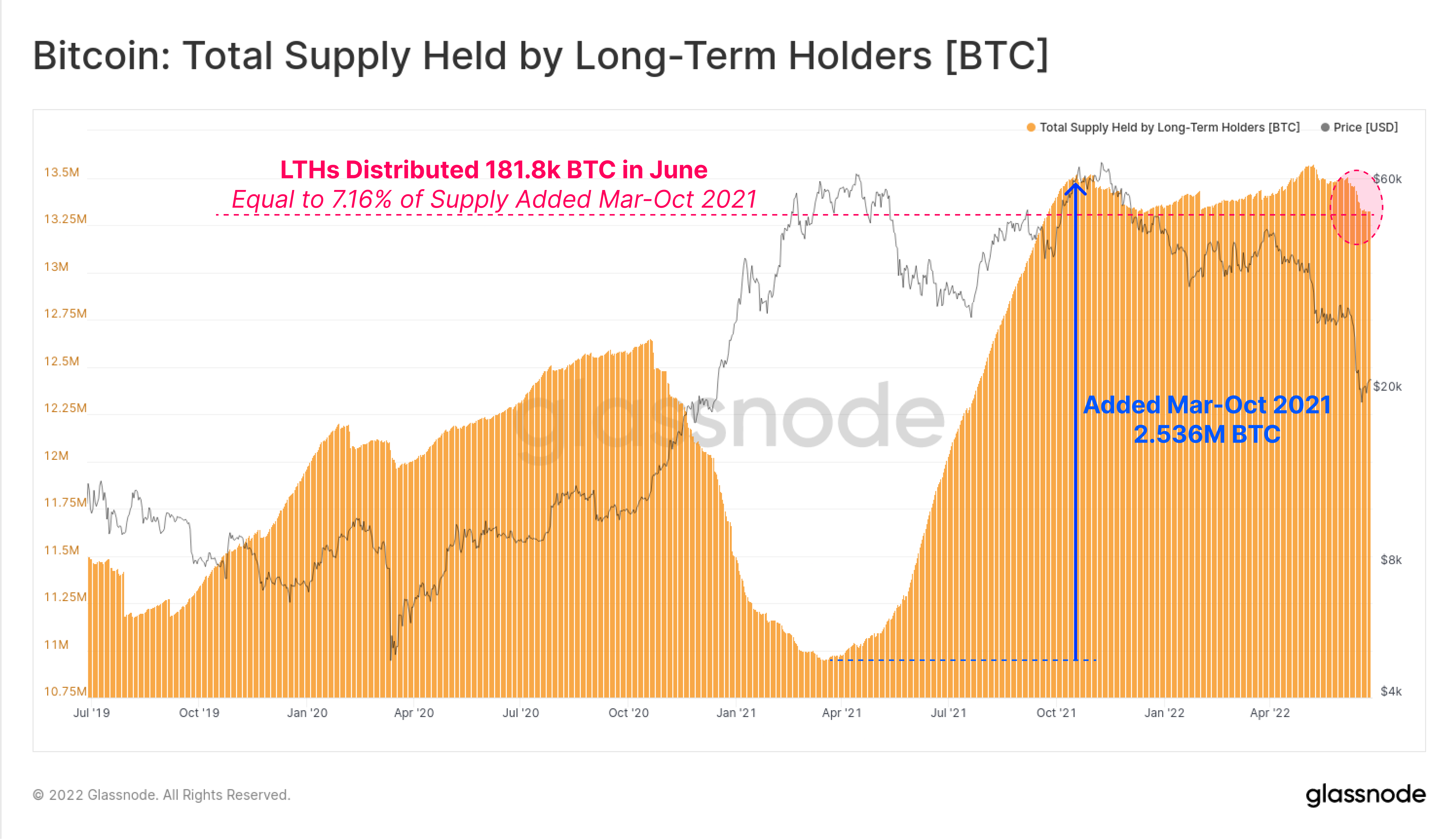

W czerwcu podaż Long-Term Holder (LTH) spadła o około 181,8 tys. BTC. Dzięki temu całkowite saldo powróciło do poziomu z września 2021 roku. Stanowi to jednak zaledwie 7,16% podaży, która została dodana w okresie od marca do października 2021 roku. Dalszy spadek tego wskaźnika byłby sygnałem dalszej presji ze strony sprzedających i potencjalnego pogorszenia przekonania do LTH. Jednak zahamowanie, a nawet odreagowanie, zdecydowanie przeczyłoby tej tezie.

Wiek monet wydawanych przez LTH

Czy przekonanie tych Bitcoin HODLerów zostało zachwiane, biorąc pod uwagę, że stanowią oni ostatnią linię obrony? Glassnode szacuje wiek wydawanych monet pod kątem następującej tezy:

- Jeśli LTH, którzy wydają, pochodzą głównie z cyklu 2021-22, jest bardziej prawdopodobne, że jest to klasyczna kapitulacja, gdy inwestorzy tracący, poprzez dużą zmienność, w końcu rzucają ręcznik.

- Jeśli LTH, którzy wydają, pochodzą z cyklu sprzed 2020 r., jest bardziej prawdopodobne, że odzwierciedla to powszechną utratę przekonania wśród niektórych najsilniejszych i najdłużej wierzących w Bitcoina.

- Aby dokładniej określić, które podgrupy LTH napędzają presję wydatkowania 181,8 tys. BTC, Glassnode przygląda się coraz starszym przedziałom wiekowym, aby przypisać przybliżoną wagę każdej z grup.

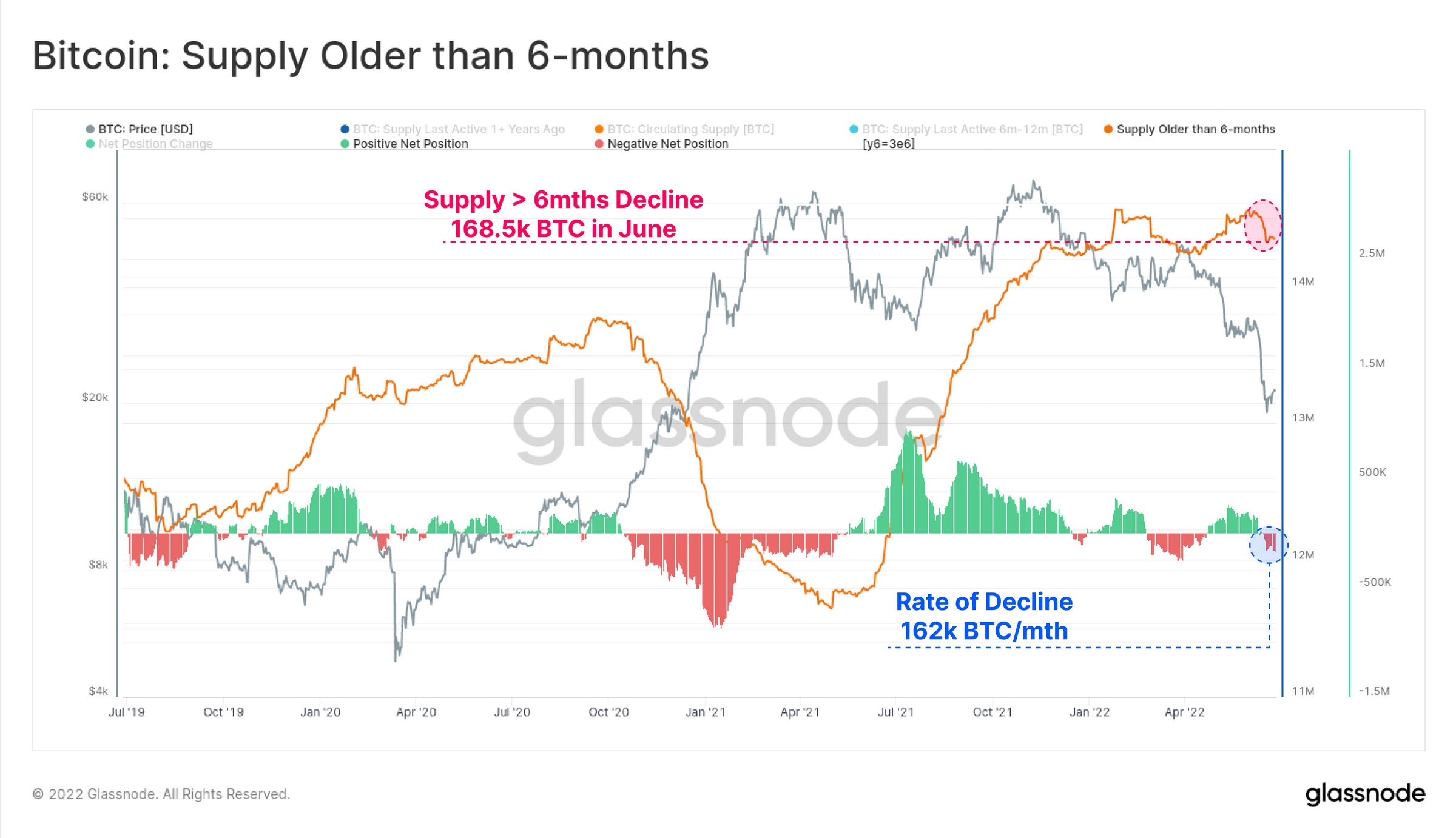

Mniej niż 6 miesięcy

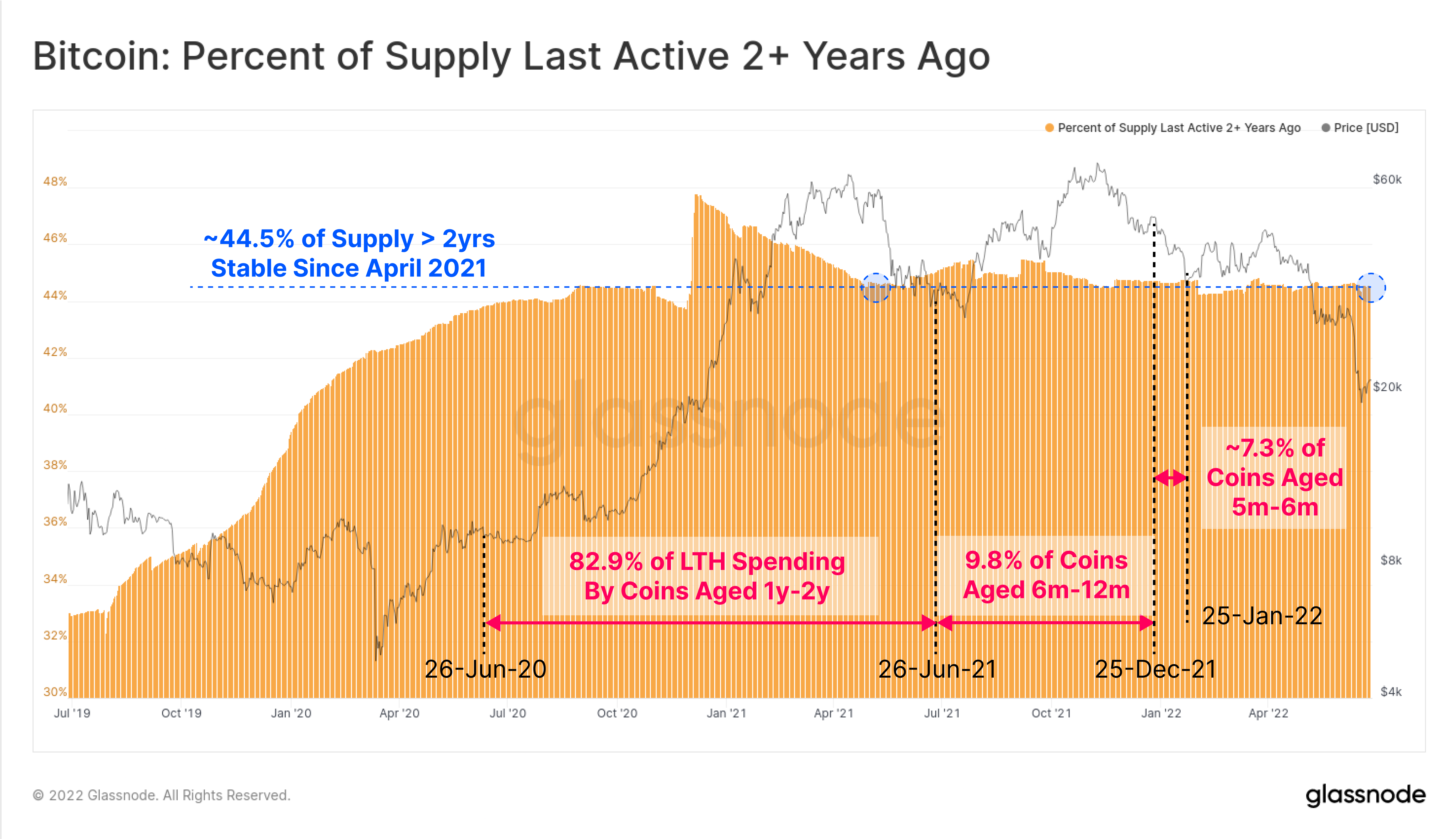

Na poniższym wykresie przedstawiono podaż monet w wieku mniej niż 6 miesięcy. W czerwcu podaż ta zmniejszyła się o 168,5 tys. Biorąc pod uwagę, że próg LTH wynosi około 5 miesięcy, oznacza to, że szacunkowo 13,3 tys. BTC wydano w wieku 5-6 miesięcy. Taka liczba stanowi około 7,3% całości.

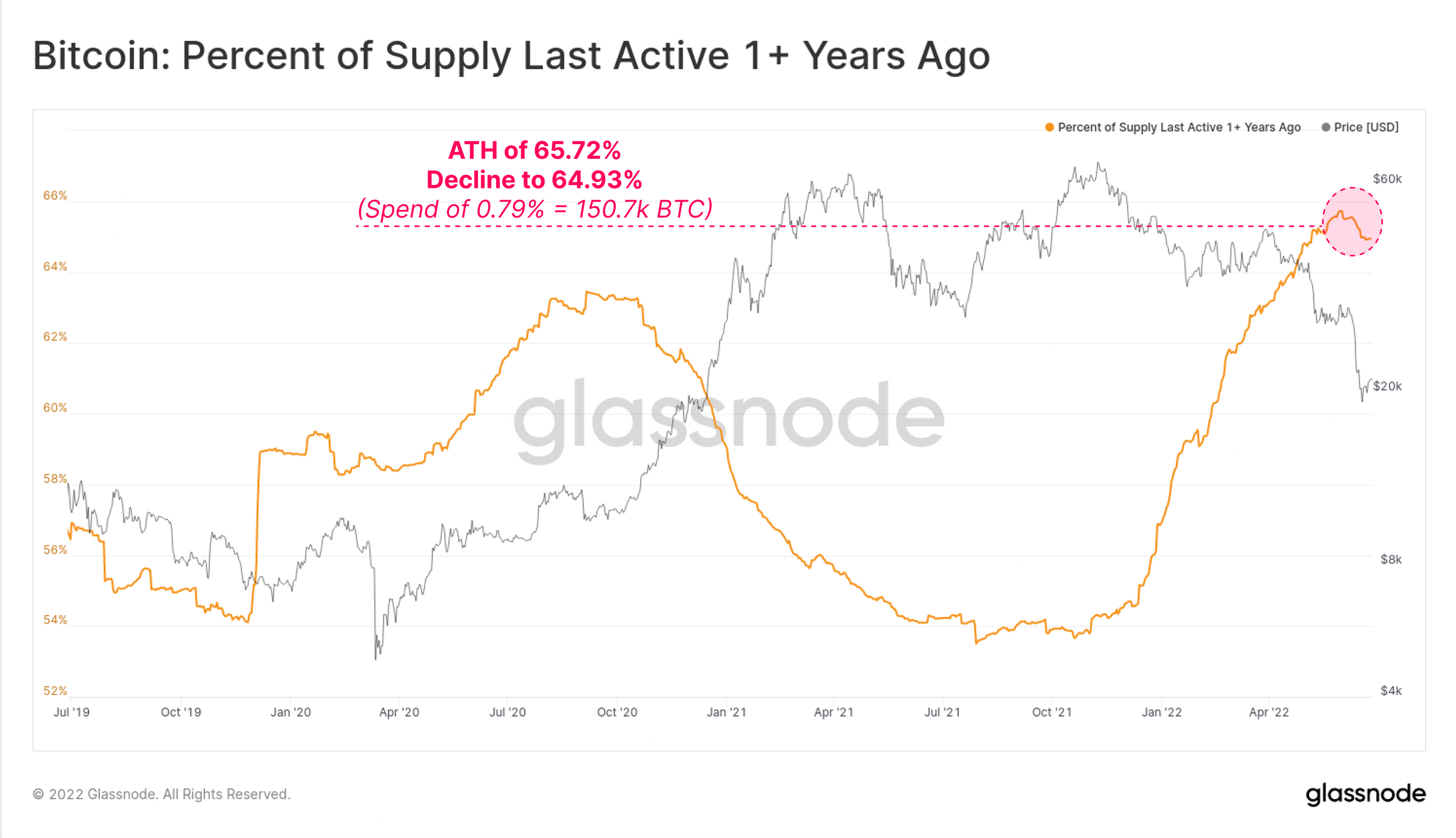

Monety starsze niż rok

W przypadku monet starszych niż 1 rok udział ten spadł z 65,72% do 64,93%. To odpowiada 150,7 tys. BTC. Zatem około 9,8% wydatków w ramach LTH przypada na monety sprzed 6-12 miesięcy.

Idąc dalej tym tokiem rozumowania, można zauważyć, że wydatki na monety starsze niż 1 rok stanowią około 82,9% BTC wydanych przez LTH. To stanowi lwią część wydatków poniesionych podczas czerwcowej kapitulacji.

Monety starsze niż 2 lata

Jeśli jednak weźmiemy pod uwagę podaż ostatnio aktywną ponad 2 lata temu, to zobaczymy, że od kwietnia 2022 r. ustabilizowała się ona mniej więcej na poziomie 44,5% krążącej podaży.

Można więc wywnioskować, że z 181,8 tys. BTC wydanych przez posiadaczy długoterminowych, ok:

- 82,9% przypada na monety w wieku od 1 roku do 2 lat.

- 9,8% przypada na monety o wieku od 6 do 12 miesięcy.

- 7,3% przypada na monety o wieku od 5 do 6 miesięcy.

Stąd wniosek Glassnode, że ostatnia kapitulacja LTH jest prawie w całości napędzana przez inwestorów z cyklu 2020-22. Co więcej, jest ona reprezentatywna dla klasycznej kapitulacji, a nie utraty przekonania przez bardzo długoterminowych inwestorów Bitcoina.