Ostatnie badanie na temat rozwoju cyfrowych walut banków centralnych (CBDC) w Afryce daje pewne świeże spojrzenie na ich ewolucję oraz motywacje i obawy regulatorów. Mimo to analitycy na całym świecie zadają pytania dotyczące wdrażania CBDC, czy to w Afryce, Chinach, czy w USA.

Cyfrowe waluty banku centralnego, popularnie nazywane CBDC, zostały okrzyknięte kolejnym krokiem w kierunku integracji finansowej. Mają one potencjał, aby przekształcić system finansowy charakterystyczny dla danego regionu. Tak duży potencjał, że organy rządowe współpracują z organami regulacyjnymi, aby ugruntować swoją kontrolę nad odpowiednimi systemami płatności.

Od banków centralnych i instytucji opartych na technologii po polityków – wielu trzyma rękę na pulsie tej najnowszej innowacji płatniczej. Miejsca takie jak Chiny i Rosja już uruchomiły programy pilotażowe, podczas gdy inne, takie jak Stany Zjednoczone, są w fazie badań.

Ale innym ważnym obszarem dla rozwoju CBDC jest Afryka. W tym regionie pojawiły się poważne problemy z CBDC.

Afrykańskie CBDC: Co i dlaczego

CBDC są postrzegane jako narzędzie wzmacniające system monetarny. Wspierające bezpieczne, tanie i integracyjne płatności przy jednoczesnym promowaniu innowacji.

CBDC mogłyby udostępnić usługi finansowe osobom, które wcześniej nie posiadały rachunków bankowych. Zwłaszcza jeśli zostałyby zaprojektowane do użytku w trybie offline. W obszarach oddalonych, bez dostępu do Internetu, transakcje cyfrowe mogą być dokonywane przy niewielkich lub żadnych kosztach przy użyciu prostych telefonów komórkowych. To daje potencjał na szybsze transakcje transgraniczne.

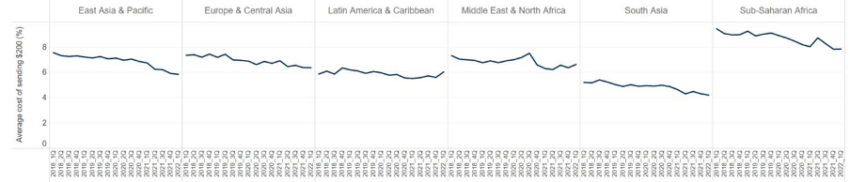

Afryka Subsaharyjska pozostaje najdroższym regionem do wysyłania i otrzymywania pieniędzy. Średni koszt wynosi tam nieco poniżej 8% kwoty przelewu.

CBDC mogłyby idealnie pomóc w przeciwdziałaniu temu niepowodzeniu i promowaniu włączenia finansowego w regionie Afryki. Zwłaszcza w porównaniu z innymi EME (wschodzącymi gospodarkami rynkowymi).

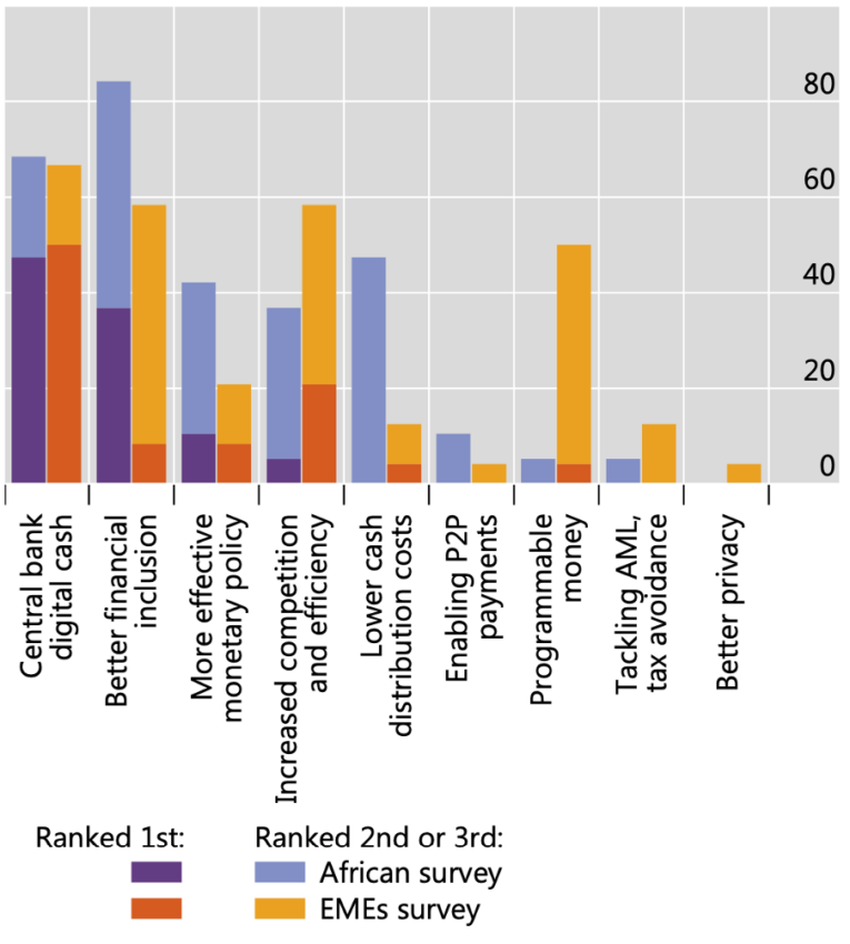

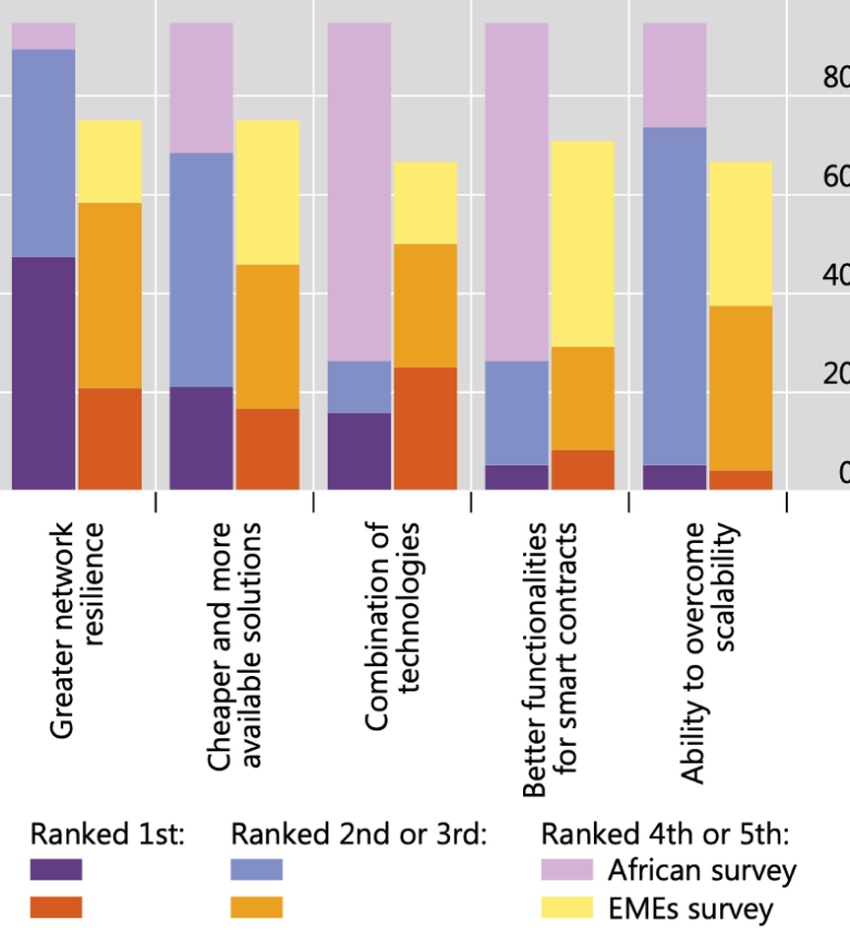

W porównaniu do tych ostatnich, włączenie finansowe plasuje się powyżej cyfrowej gotówki, wśród innych motywacji, jak widać na poniższym wykresie:

Podczas gdy wiele regionów na kontynencie afrykańskim bada możliwości wdrożenia CBDC, Nigeria i Ghana są liderami w tej dziedzinie.

Raport o stanie CBDC w Afryce

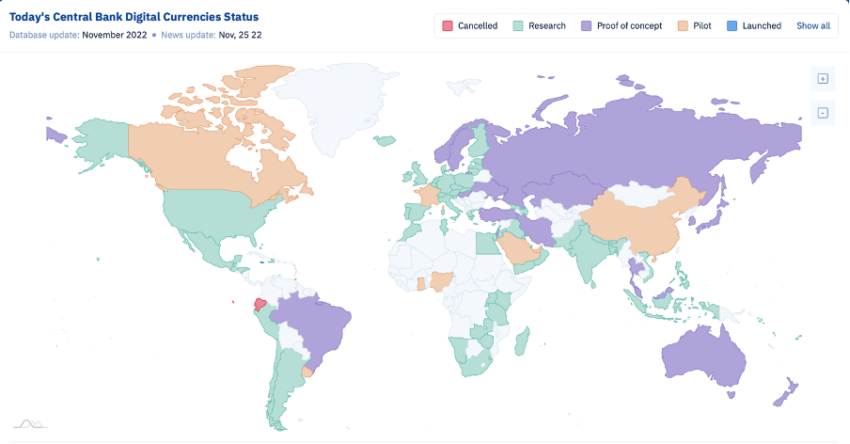

Zainteresowanie afrykańskich banków centralnych CBDC w ostatnim czasie gwałtownie wzrosło. Podczas gdy wszystkie badane analizują CBDC, tylko kilka z nich ma projekty na zaawansowanym etapie (pilotażowym lub rzeczywistym).

Kilka banków centralnych Afryki Subsaharyjskiej prowadzi badania nad wprowadzeniem waluty cyfrowej lub znajduje się w fazie pilotażowej. Nigeria wprowadziła e-Naira, a Ghana e-cedi.

Nadal istnieje wiele zagrożeń i wyzwań, w tym dotyczących prywatności danych, ataków cybernetycznych i publicznego dostępu do infrastruktury cyfrowej.

Widoczne szczeliny w infrastrukturze

Niedawny raport ukazał pewne kluczowe różnice i różne motywacje w afrykańskim ruchu CBDC. Bank Rozrachunków Międzynarodowych (BIS) przebadał 19 afrykańskich banków centralnych, które posłużyły za podstawę raportu:

A new survey with 19 African central banks shows that the main concern regarding #CBDCs is cybersecurity, even more than elsewhere. High operational burden for the central bank is also a bigger concern than in other regions https://t.co/FzkCq5POOD pic.twitter.com/XqYHjRwyRv

— Bank for International Settlements (@BIS_org) November 24, 2022

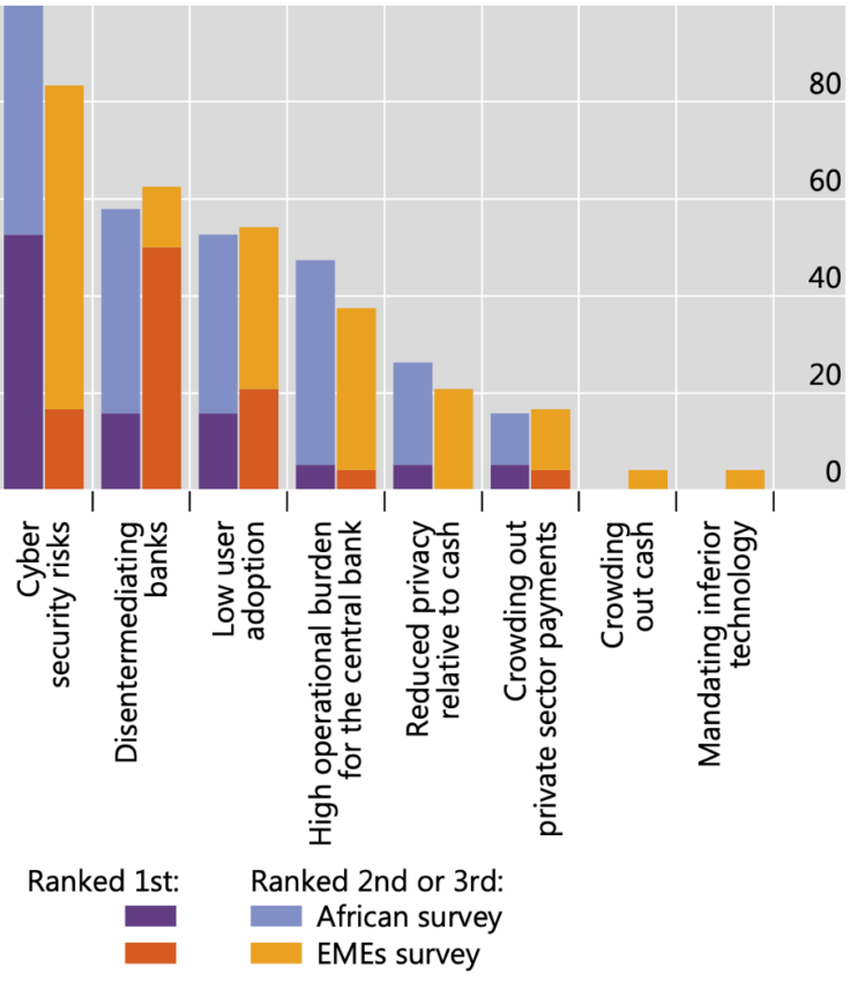

Bezpośrednie zagrożenie dla wolności, jakie może stanowić CBDC, jest ściśle związane z zagrożeniem dla prywatności. Według raportu, głównym odnotowanym wyzwaniem jest ryzyko cybernetyczne, nawet bardziej w Afryce niż gdzie indziej.

Udany cyberatak na CBDC mógłby spowodować poważne i rozległe szkody oraz osłabić podstawy gospodarki całego regionu. Ataki na systemy kart kredytowych i bazy danych zawierające profile kredytów konsumenckich dają już wyobrażenie o potencjalnych zagrożeniach z tym związanych.

Być może pamiętasz włamanie na bank centralny Bangladeszu w 2016 roku. Sprawcy naruszyli sieć komputerową Bangladesh Bank, obserwowali, jak wykonywane są przelewy i uzyskali dostęp do danych uwierzytelniających do przelewów płatniczych.

Innym istotnym wyzwaniem jest operacyjne obciążenie związane z utrzymaniem CBDC. Badanie BIS zauważa:

Tutaj afrykańskie banki centralne podkreślają aspekty bardzo podobne do innych EME. Odporność sieci, koszt, dostępność i możliwość łączenia technologii oraz ich skalowalność i funkcjonalność. Koszt operacyjny takiego złożonego systemu jest wysoki.

Tymczasem ryzyko niskiej adopcji i rozpadu banku również znalazło się w czołówce obaw. Jak donosi BeInCrypto, cyfrowa waluta banku centralnego Nigerii została przyjęta przez zaledwie 0,50% populacji kraju. W ślad za tym różni analitycy ogłosili, że “eNaira okazała się masową porażką.”

Te niepowodzenia mogą potencjalnie nawet skomplikować politykę monetarną.

Obawy w USA i na całym świecie

BeInCrypto skontaktowało się z Nickiem Anthonym, analitykiem polityki w Cato Institute, za pośrednictwem Twittera, aby uzyskać komentarz na temat bieżącej sytuacji CBDC.

Analityk podniósł podobne czerwone flagi dotyczące przyjęcia CBDC, w tym ryzyka cyberbezpieczeństwa jako całości w Stanach Zjednoczonych. Biorąc pod uwagę władzę, jaką posiada USA, wdrożenie CBDC może mieć bezpośrednie/pośrednie skutki na całym świecie. Anthony stwierdził:

CBDC byłoby najprawdopodobniej pojedynczym największym atakiem na prywatność finansową od czasu stworzenia Bank Secrecy Act i ustanowienia doktryny trzeciej strony.

Ponadto, odpierał atrybut włączenia finansowego dotyczący USA, podobnie jak w przypadku Afryki omówiony wcześniej w artykule. Dodał, że “biorąc pod uwagę prywatność i brak zaufania do banków są trzema głównymi powodami bycia nieubankowionym, trudno sobie wyobrazić, jak CBDC zaradziłoby tej kwestii, gdy zaufanie do rządu jest na historycznie niskim poziomie.

Istnieje również ryzyko, że CBDC może podważyć zarówno fundamenty, jak i przyszłość rynków finansowych.

Nie tylko groziłoby to dezintermediowaniem systemu bankowego, ale kraje na całym świecie pokazały, że chcą CBDC specjalnie po to, aby utrzymać swój monopol na pieniądz.

Propozycje do rozważenia

Kongres powinien wyraźnie zakazać Rezerwie Federalnej i Skarbowi wydawania CBDC w jakiejkolwiek formie, aby zapobiec prywatności finansowej, wolności finansowej, wolnym rynkom i ryzyku cyberbezpieczeństwa. Aby to zrobić, Kongres mógłby zmienić ustawę o Rezerwie Federalnej, jak podkreślono w pracy badawczej udostępnionej BeInCrypto.

Wreszcie, w narracji podsumowującej, analityk polityki zapewnił:

Amerykańskie CBDC stwarza znaczne ryzyko dla prywatności finansowej, wolności finansowej, wolnych rynków i bezpieczeństwa cybernetycznego. Jednak rzekome korzyści nie wytrzymują kontroli. CBDC z pewnością sprawiły, że o bankach centralnych mówi się w mieście i wprowadziły powiew życia do skądinąd gęstego obszaru polityki. Ale nie ma powodu, aby rząd USA wydał CBDC, gdy koszty są tak wysokie, a korzyści tak niskie.

Ale znowu, są to sugestie. Podczas gdy Stany Zjednoczone posiadają inną siłę i moc gospodarczą niż Afryka, obawy związane z CBDC pozostają na pierwszym planie.